Betriebliche Altersvorsorge: Nummer eins beim Vertrieb

Für die Lebensversicherer ist die betriebliche Altersvorsorge ein Segment mit Potenzial. Welcher Vertriebsweg das Rennen macht – eine aktuelle Analyse.

(Foto: pasja1000/Pixabay)

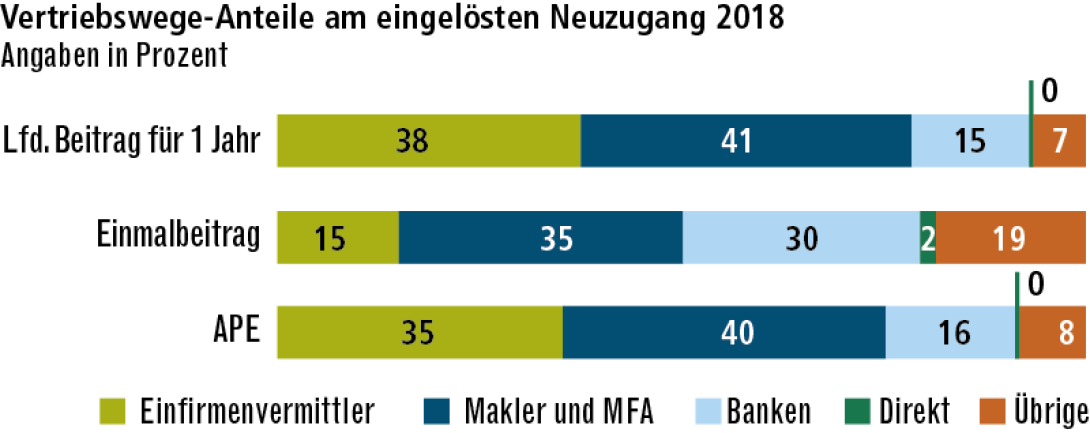

Der wichtigste Vertriebskanal für die Betriebsrenten.

Makler und Mehrfachagenten sind der wichtigste Vertriebskanal für bAV-Produkte in Deutschland. Das ergab die aktuelle Vertriebswegestudie zur deutschen Lebensversicherung des Beratungsunternehmens Willis Towers Watson. Danach verfügte dieser Vertriebsweg 2018 mit einem Anteil von 40 Prozent über den größten Part am Neugeschäftsvolumen nach APE. Die Einfirmenvermittler folgen mit 35 Prozent. Das „Annual Premium Equivalent“ ist die Summe aus laufenden Beiträgen für ein Jahr und zehn Prozent der Einmalbeiträge. Dabei machen die Einmalbeiträge in der bAV nur einen Anteil von elf Prozent am APE aus. Insgesamt lösten die 88 untersuchten Lebensversicherer 5,6 Milliarden Euro ein. Mehr als ein Fünftel hiervon entfallen auf bAV-Produkte (1,2 Milliarden Euro).

Fällt bei Vermittlern ins Gewicht.

Auch die Unterscheidung nach Produktgruppen zeigt die Bedeutung der bAV. Im Vergleich zur privaten Altersvorsorge (pAV) ist die betriebliche im Durchschnitt aller Vertriebswege zwar nur das zweitwichtigste Segment. Bei den freien Vermittlern jedoch ist der Rückstand nur gering. Nach laufenden Beiträgen liege die betriebliche Altersvorsorge für Makler und Mehrfachagenten mit 37 Prozent Anteil nur knapp hinter den 41 Prozent der pAV, stellt Henning Maaß von Willis Towers Watson fest. „Somit ist die bAV dort viel bedeutsamer als bei Einfirmenvermittlern und Banken“, erläutert der Fachmann. Bei den Kreditinstituten fallen pAV-Produkte mit 61 Prozent besonders stark ins Gewicht. Hier machen bAV-Abschlüsse nur 22 Prozent aus.

Aufklärungsarbeit sorgt für Wachstum.

Aus Sicht der Produktgeber hat die bAV ebenfalls hohe Relevanz. Sie bringt bei vier der sechs größten Lebensversicherer die meisten laufenden Beiträge – noch vor der pAV. Insgesamt schätzt Experte Maaß die Altersvorsorge über den Job als stark gefördertes Segment als Wachstumstreiber für die Branche ein. Mit ihrer Aufklärungsarbeit bei den Arbeitgebern können Vermittler hier einen wichtigen Beitrag leisten.

Mehrheit lobt Anbieter.

Wie die Anbieter von bAV-Lösungen bei ihren Kunden ankommen, hat das Analyse- und Beratungsinstitut ServiceValue im Auftrag von FOCUS-MONEY-Versicherungsprofi untersucht. Rund 2000 Kunden von 30 marktrelevanten Lebensversicherungen wurden befragt. Erfreulich viele sind mit ihrer Anbieterwahl rundum zufrieden. So beurteilen 68 Prozent der Befragten ihren bAV-Anbieter insgesamt als „ausgezeichnet“ oder „sehr gut“. In der Studie zu betrieblichen Altersversorgern hat ServiceValue aber nicht nur Aussagen zur Gesamtzufriedenheit abgefragt. Für den langfristigen Erfolg eines Unternehmens sind zufriedene Kunden zwar wichtig – die Kundenzufriedenheit stellt im mathematischen Sinn aber lediglich eine notwendige Bedingung dar. Die hinreichende Bedingung – und damit das „härtere“ und relevantere Kriterium – ist die Kundenbindung. Erst sie gewährleistet, dass der Kunde auch zukünftig seinen Beitrag zum Unternehmenserfolg leisten wird.

HUK-Coburg hat die treuesten Kunden.

Verbundene Kunden zeichnen sich vor allem durch eine positive emotionale Einstellung gegenüber dem Anbieter, eine hohe Treue und Loyalität sowie eine ausgeprägte Weiterempfehlungsbereitschaft aus. Die Kundenbindung wird daher über einen Index aus vier Fragen erfasst. Die Auswertung ergab, dass die emotionale Bindung der Versicherungskunden an ihren Anbieter sehr hoch ist. 90 Prozent der Kunden gaben an, sich dort gut aufgehoben zu fühlen („trifft voll und ganz zu“ und „trifft eher zu“). Die besten Bewertungen bekamen VHV und HanseMerkur. Vergleichsweise hoch ist auch die durchschnittliche Kundentreue. 85 Prozent aller Befragten signalisierten, dass sie „auch in zwei Jahren noch Kunde“ bei ihrem Versicherer sein werden. Mit Abstand am meisten kann sich die HUK-Coburg hier auf ihre Kunden verlassen.

Weitere Artikel

Riester-Rente: Kaum mehr als ein mickriges Taschengeld

Altersvorsorge: Lebensversicherer melden hohe Solvenzquoten