Im Härtetest: DEVK Krankenversicherung

In ihrem Kerngeschäft der Zusatzversicherung wächst die DEVK und erzielt gute Margen. Rohergebnis und Umsatzrendite sehen gut aus. Lediglich bei den Verwaltungskosten ist ein negativer Trend festzustellen.

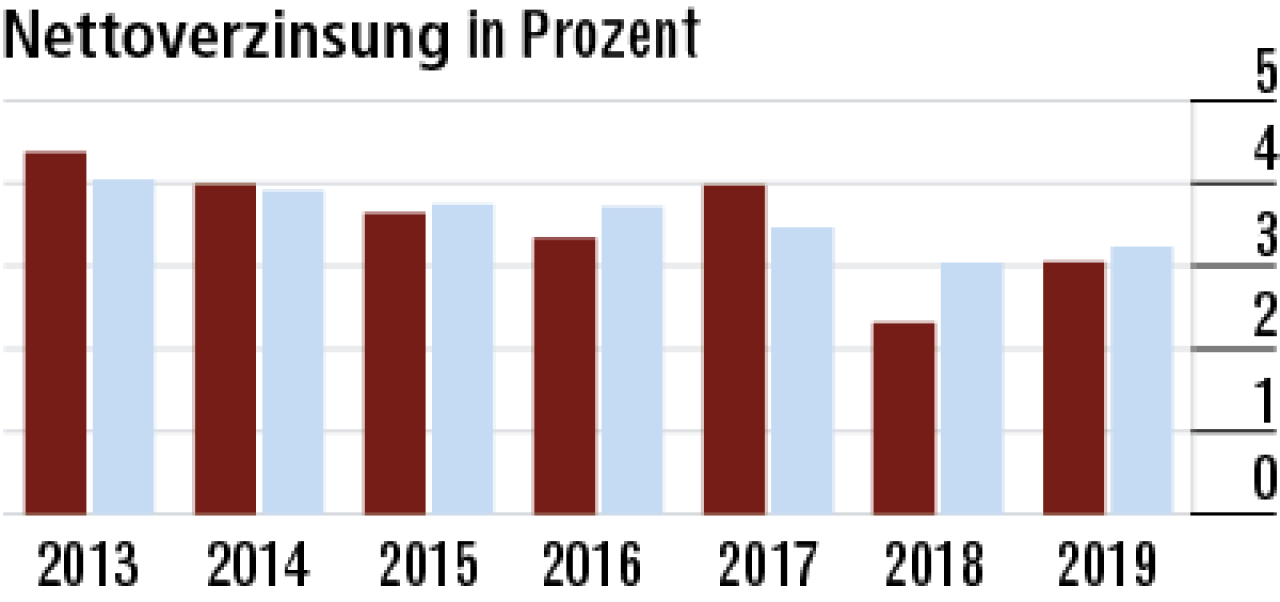

1Nettoverzinsung steigt dank hoher Abgangsgewinne

Die DEVK ist relativ klein und der Kapitalanlagebestand wächst stark. Dadurch ist das Unternehmen von den niedrigen Zinsen vergleichsweise stärker betroffen. 2019 wurden aber hohe Abgangsgewinne erzielt.

2Abschlusskostenquote sinkt kontinuierlich

Die Beiträge bei der DEVK haben sich seit 2013 um über 50 Prozent erhöht. Die Abschlusskostenquote wird also 2019 auf einer ganz anderen Basis berechnet als 2013 – das erklärt den Abwärtstrend im gesamten Zeitraum.

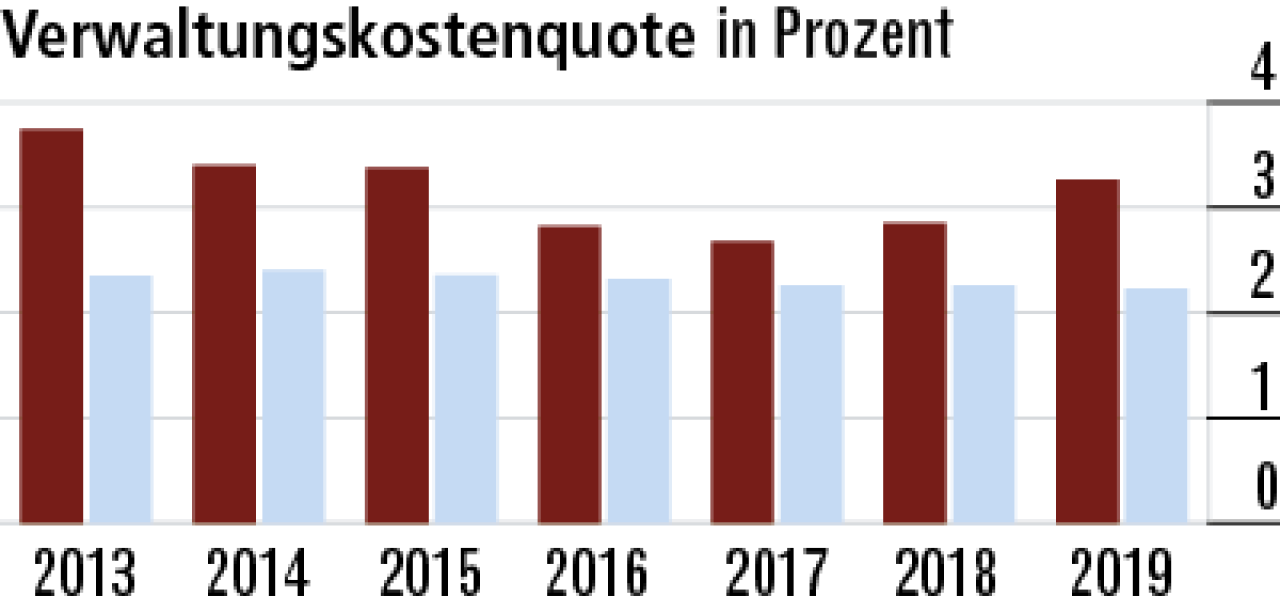

3Verwaltungskosten steigen unerklärlich stark an

Bei kleinen Unternehmen fällt die Verwaltungskostenquote höher aus als bei großen Versicherern. Der Anstieg im vergangenen Jahr lässt sich damit aber nicht erklären. Die DEVK sollte das im Blick behalten.

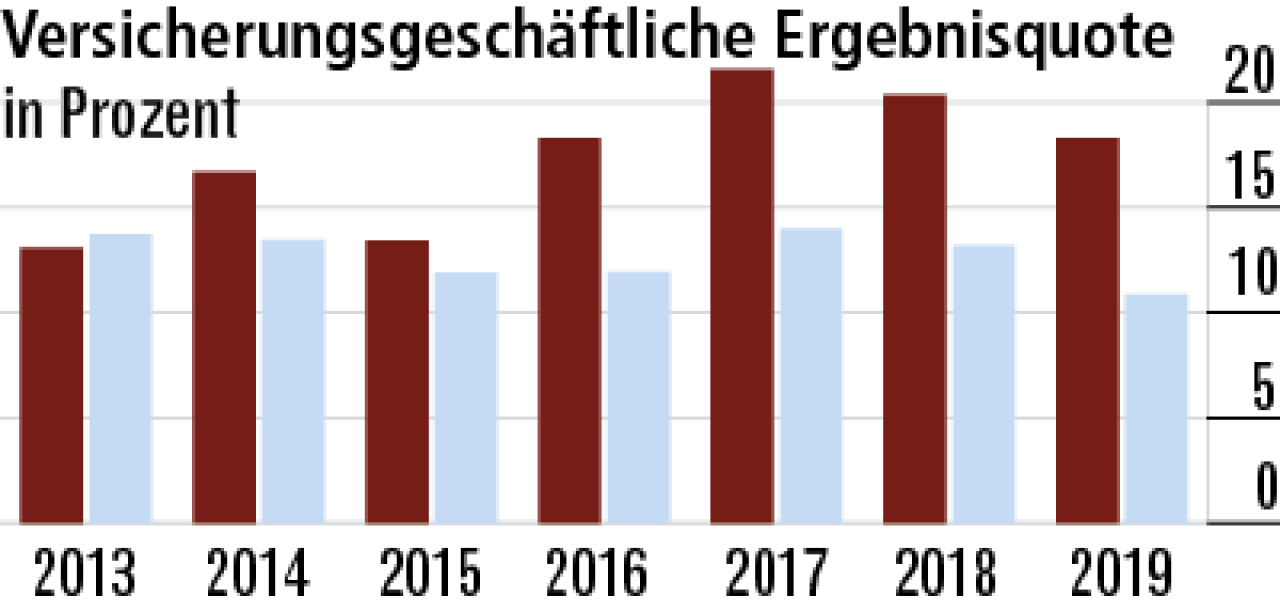

4Selektionseffekte und Margen pushen Ergebnisquote

Die versicherungsgeschäftliche Ergebnisquote (18,30%) liegt deutlich vor dem Markt. Gründe sind die positiven Selektionseffekte durch gutes Wachstum und Margen im Zusatzversicherungsgeschäft.

5Erfolgreiche Anlagepolitik stützt Rohergebnis

Das Rohergebnis (Quote: 19,24%) folgt im Wesentlichen dem versicherungsgeschäftlichen Ergebnis, wobei durchaus in einzelnen Jahren Sondereffekte aus dem Kapitalanlageergebnis spürbaren Einfluss haben.

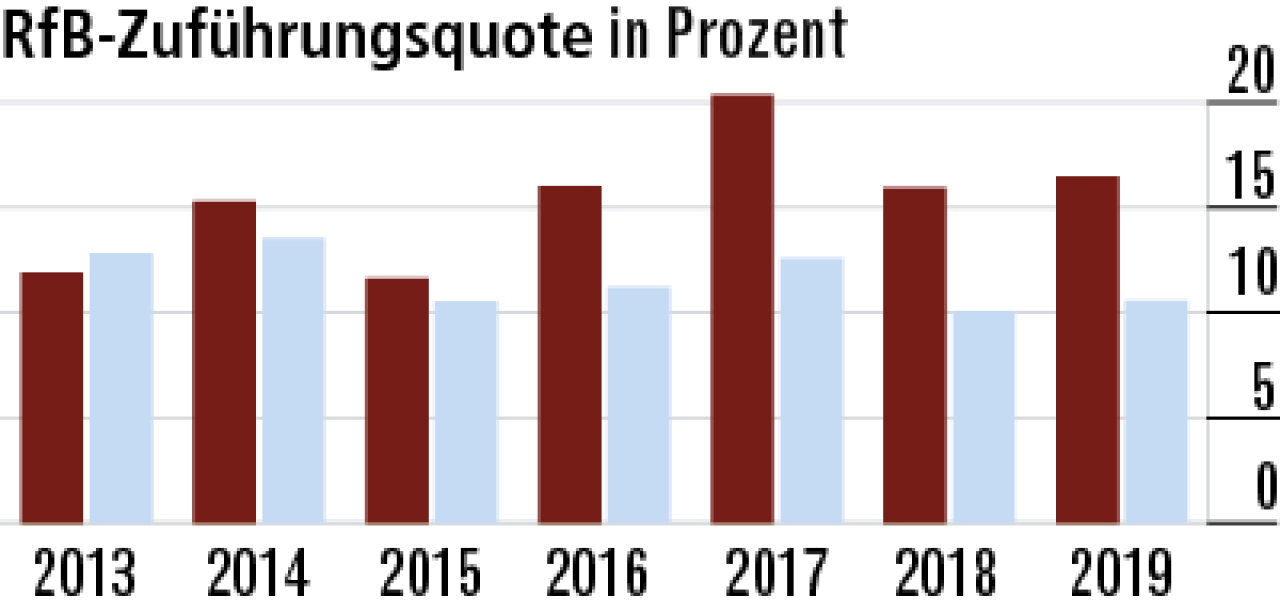

6Zuführung zur RfB profitiert von Ergebnisverwendung

Vom hohen Rohüberschuss gibt der Kölner Krankenversicherer viel an die Kunden weiter. Das erklärt die seit Jahren hohen RfB-Zuführungsquoten. 2019 stieg diese noch einmal auf 16,46%. Der Markt liegt bei 10,62%.

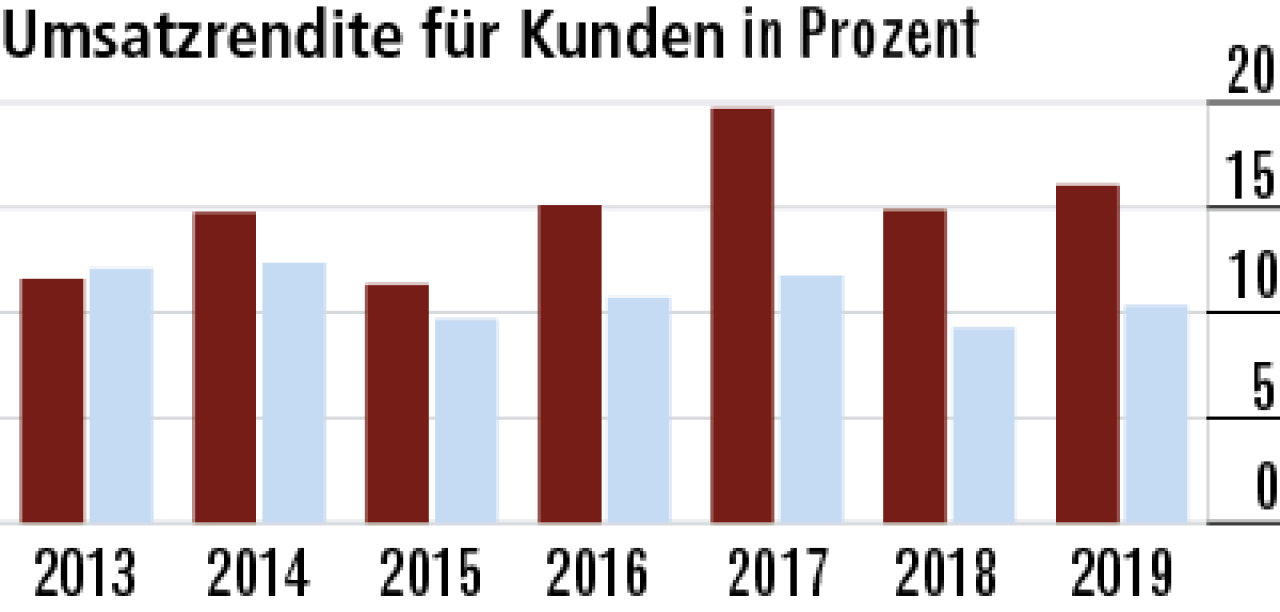

7Umsatzrendite mit großem Abstand zum Markt

Die kundenfreundliche Geschäftspolitik spiegelt sich auch in der Umsatzrendite für Kunden wider. Auch sie ist weitgehend an den Rohüberschuss gekoppelt und liegt mit 16,05% weit vor dem Markt.

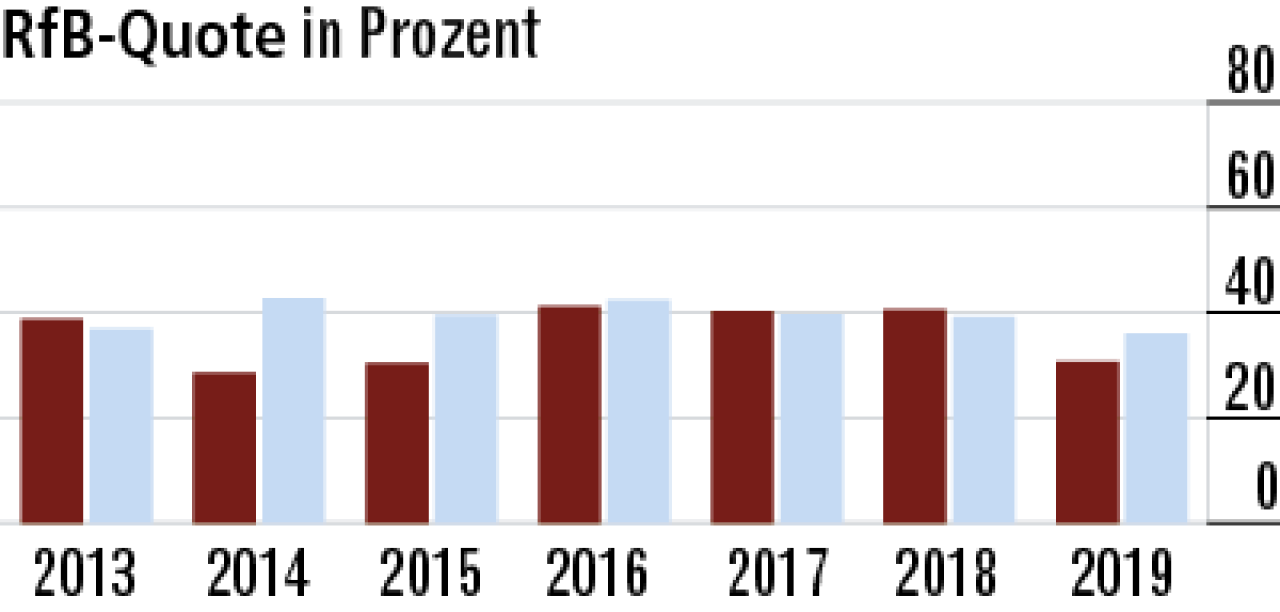

8RfB-Quote lässt wegen Beitragslimitierung Federn

Die RfB sinkt bei der DEVK deutlich, weil im vergangenen Jahr eine größere Entnahme zur Limitierung von Beitragsanpassungen vorgenommen wurde. Die Kennzahl liegt nun mit 30,76% niedriger als der Markt.

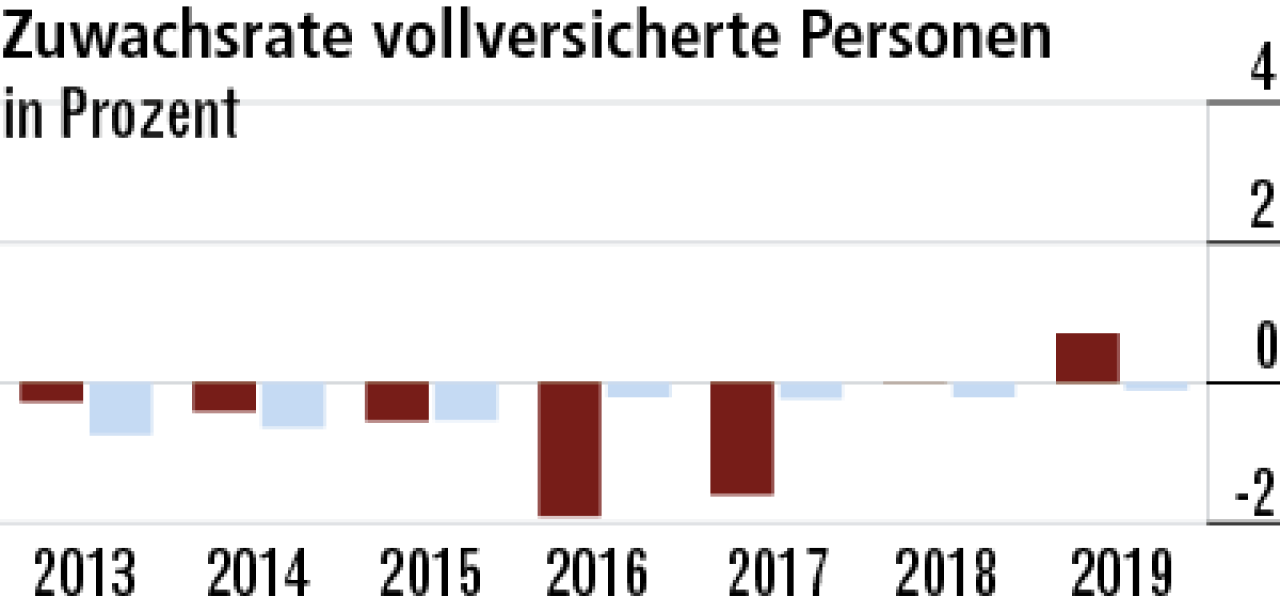

9Geschäft in der Vollversicherung nicht der Rede wert

Die Vollversicherung kann mit nicht einmal 1500 Verträgen vernachlässigt werden. Insofern ist auch das ordentliche Wachstum im Jahr 2019 vor dem Hintergrund des kleinen Bestands nicht aussagekräftig.

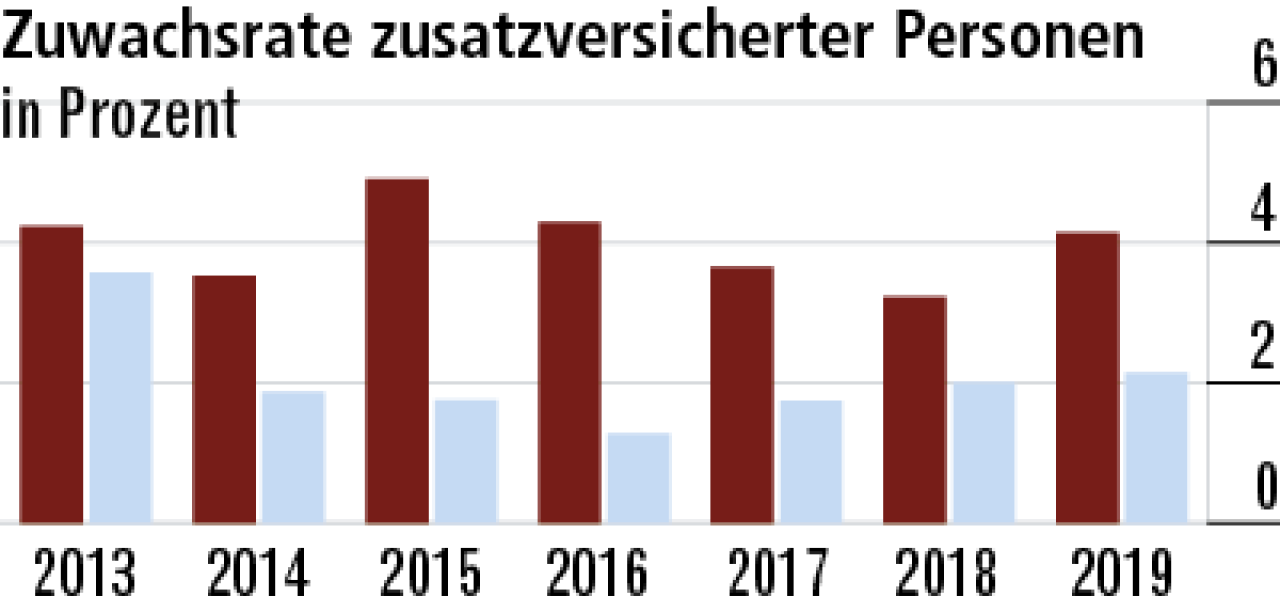

10Zusatzversicherung mit starker Performance

Das Wachstum in der Zusatzversicherung überzeugt. Die Bestände sind hier deutlich größer. Und es gelingt der DEVK anscheinend mit guten Produkten und Vertriebspartnern die Produkte an den Kunden zu bringen.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert