Im Härtetest: INTER Lebensversicherung

Die INTER punktet mit sehr guten Solvenzquoten und niedrigen Abschlusskosten. Auch das Kapitalanlageergebnis stieg. Trotz Verbesserungen bleibt bei Verwaltungskosten und Wachstum Luft nach oben.

1Aufsichtsquote im Marktvergleich überzeugend

Die überdurchschnittliche SCR-Quote (489,04 Prozent) ist für einen Anbieter mit klassischem kapitalbildendem Geschäft ungewöhnlich. Offenbar wirken die Übergangsmaßahmen und Volatilitätsanpassungen besonders stark.

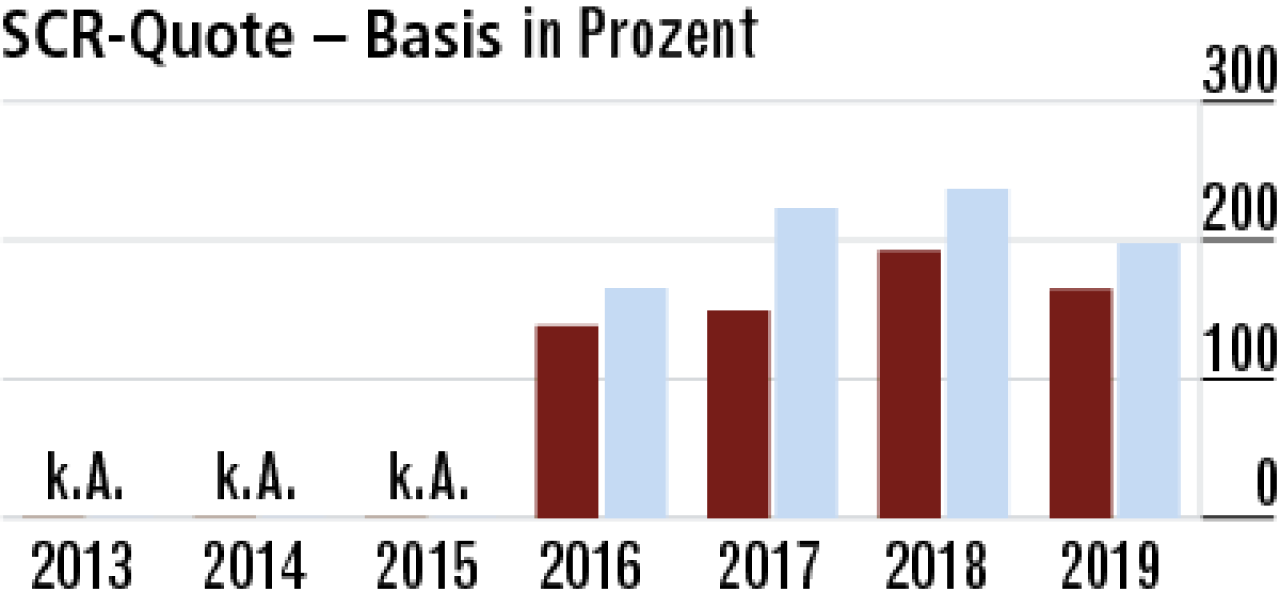

2Basis-Solvenzquote belegt gute Krisenvorsorge

Die Basisquote (164,92 Prozent) liegt zwar unter dem Durchschnitt, ist aber, gemessen am besonderen Geschäftsmix der INTER, auf einem vergleichsweise hohen Niveau. Kunden müssen sich keine Sorgen um ihr Geld machen.

3Zuführung zur ZZR pusht Nettoverzinsung

2019 ist die Zuführung zur Zinszusatzreserve gestiegen. Entsprechend wurden auch mehr Reserven realisiert und das Kapitalanlageergebnis stieg. Die Nettoverzinsung (3,86 Prozent) liegt jetzt wieder über der des Marktes.

4INTER passt Anlagestrategie weiter an

Die INTER investiert vermehrt in alternative Anlagen und Immobilien statt in festverzinsliche Wertpapiere. Die Strategie scheint sich auszuzahlen, da die laufende Durchschnittsverzinsung weiterhin überdurchschnittlich ist.

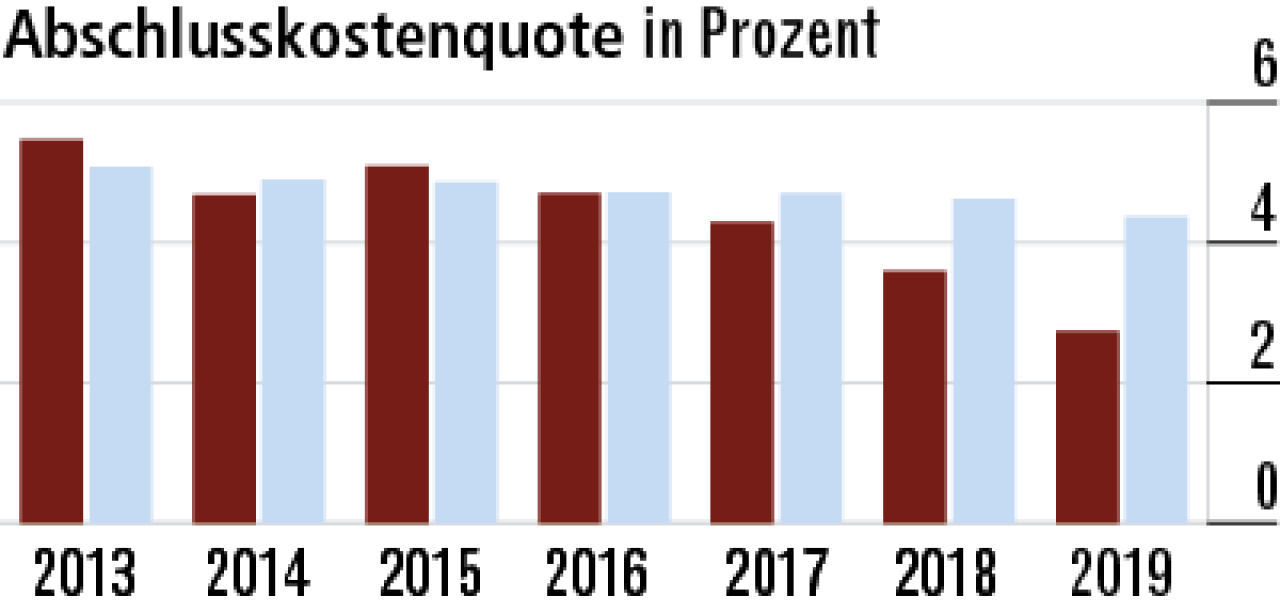

5Abschlusskostenquote erfreulich niedrig

Die Abschlusskosten sind rückläufig und die Quote (2,74 Prozent) inzwischen klar unterdurchschnittlich. Das liegt aber nicht an dem geringen Wachstum. Hier zeigt sich eine starke Vertriebsleistung zum Vorteil der Kunden.

6Verwaltungskostenquote hat Verbesserungspotenzial

Die INTER gilt zwar als Qualitätsanbieter, dennoch ist die Verwaltungskostenquote im Marktvergleich recht hoch. Die Schwankungen der Quoten werden auch durch das recht volatile Einmalbeitragsgeschäft verursacht.

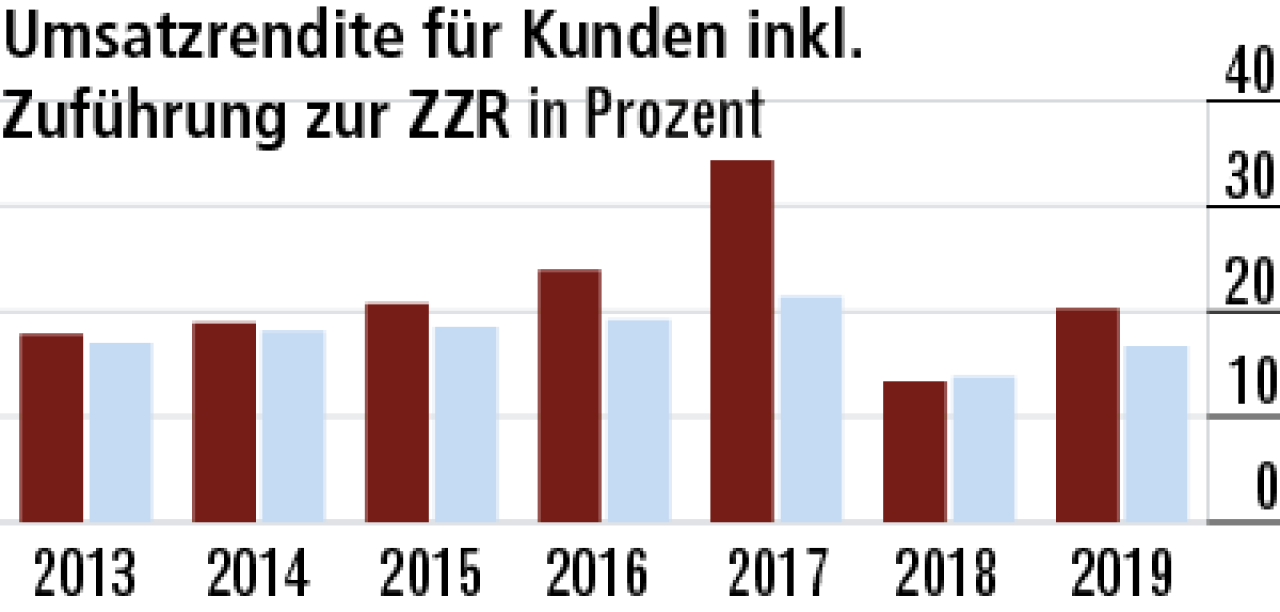

7Umsatzrendite überflügelt wieder klar den Markt

Die Umsatzrendite (20,26 Prozent) wird vorwiegend durch die Zuführung zur ZZR getrieben. Offenbar ist die Garantiezinsverpflichtung recht hoch. 2018 mussten noch deutlich weniger Mittel zugeführt werden.

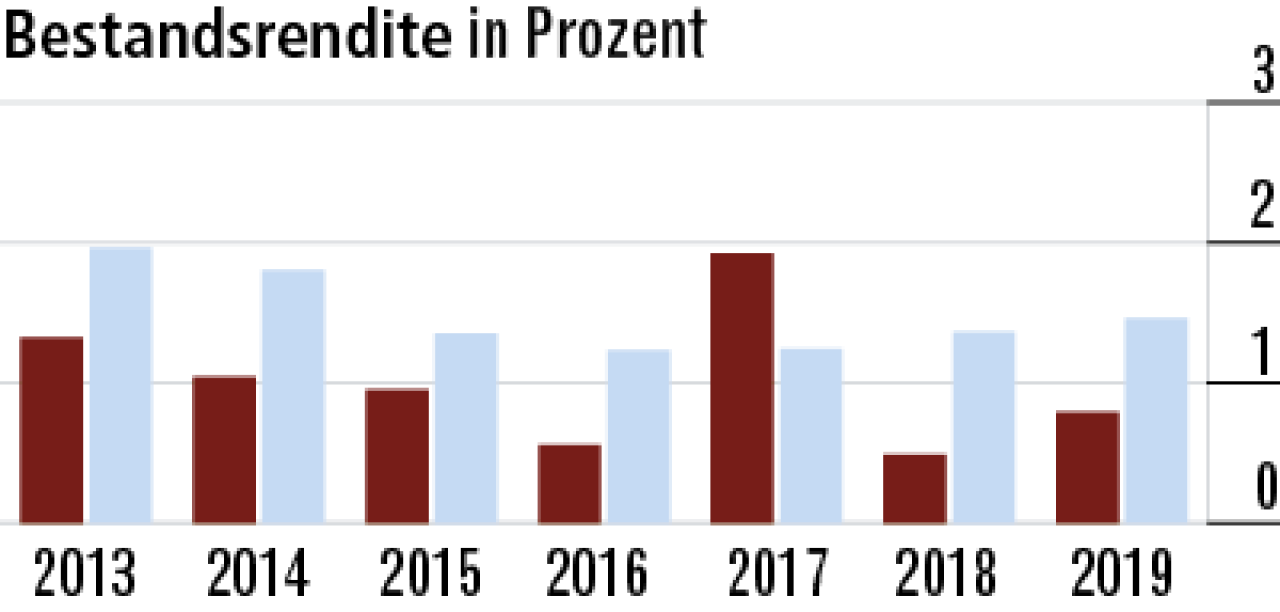

8Geschäftsschwerpunkt beeinflusst Bestandsrendite

Die Bestandsrendite ist im Zeitverlauf fast immer stark unterdurchschnittlich. Bei dem Geschäftsschwerpunkt im klassischen kapitalbildenden Bereich ist das aber nicht ungewöhnlich. Das geringe Zinsniveau drückt hier.

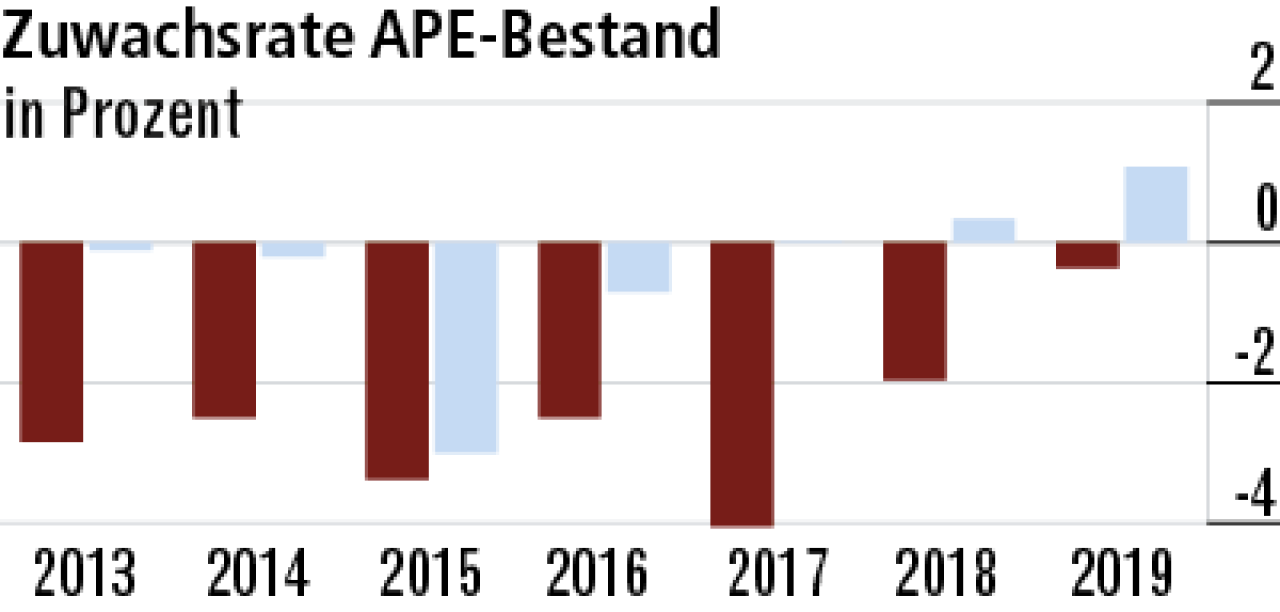

9Wachstum nach APE nicht mehr ganz so dürftig

Die INTER verfügt über ordentliche Biometrie- und fondsgebundene Produkte. Nach mehreren schwächeren Jahren gab es 2019 eine deutliche Verbesserung beim Wachstum nach APE. Der Markt liegt jedoch besser.

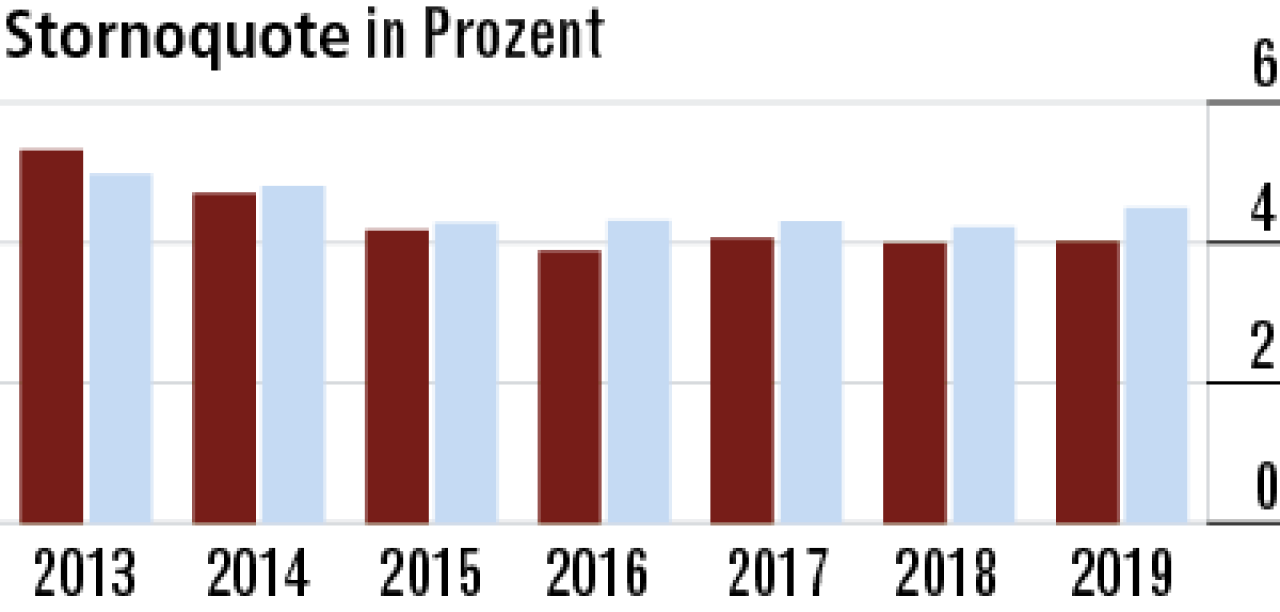

10Stornoquote belegt Zufriedenheit der Bestandskunden

Die Stornoquote ist leicht unterdurchschnittlich. Die Bestandskunden sind offenbar zufrieden. Zudem ist es im aktuellen Kapitalmarktumfeld wenig sinnvoll, klassische Produkte mit hohen Garantieleistungen zu kündigen.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Risikoleben: Angehörige bestens geschützt

Berufsunfähigkeit: Bester Schutz für die Arbeitskraft