Private Krankenversicherung: Erste Wahl für Beamte

Trotz der pauschalen GKV-Beihilfe in einigen Bundesländern sollten Beamte und Anwärter weiter auf die PKV setzen. Der FOCUS-MONEY-Versicherungsprofi präsentiert die top bewerteten Tarife im Vergleich.

(Foto: Online Marketing/Unsplash)

Günstige und leistungsstarke Tarife.

Bundesweit sind rund 90 Prozent der Beamten privat krankenversichert und es gibt gute Gründe, dass die PKV für sie weiterhin die erste Wahl bleibt. Die Beihilfe ist in den meisten Ländern bisher noch so geregelt: Der Staat beteiligt sich mit mindestens 50 Prozent an den Krankheitskosten. Für die Erstattungslücke müssen die Staatsdiener einen entsprechenden Krankenvollschutz nachweisen. Da Beamte in der Regel keinen Arbeitgeberzuschuss für gesetzliche Krankenkassenbeiträge erhalten, macht die Mitgliedschaft in der GKV wenig Sinn. Schon in der Besoldungsstufe A 4 mit einer Vergütung von 2500 Euro wären hier rund 370 Euro monatlich fällig. Preisgünstige und leistungsstarke PKV-Tarife, die auch die Pflegeversicherung enthalten, gibt es dagegen schon für rund 240 bis 270 Euro monatlich.

Die Gesetzliche ist keine Option.

Beamte fahren damit also bis zu 35 Prozent günstiger. In der Besoldungsstufe A 11 (4300 Euro) liegen die Monatsbeiträge in der gesetzlichen Krankenversicherung sogar bei 675 Euro. Bei so hohen Kosten und im Vergleich geringen Leistungen ist die GKV damit keine wirkliche Option für Beamte. Ein weiteres Argument für die PKV: Auch vor der Kostenbelastung im Alter müssen sich die Staatsdiener nicht fürchten, denn in der Regel steigt die Beihilfeleistung mit der Pensionierung auf 70 Prozent.

Im Vorteil mit der PKV.

Inzwischen gilt allerdings für einige Länder eine Neuregelung. Hier werden angehende Beamte ausdrücklich gefragt, ob sie die bisherige individuelle Beihilfe für Krankenbehandlung oder die pauschale Beihilfe in Form eines Arbeitgeberzuschusses für eine gesetzliche Krankenkasse in Anspruch nehmen wollen. Die getroffene Entscheidung kann nicht wieder rückgängig gemacht werden.

Beamte, die jetzt die Wahlfreiheit zwischen GKV und PKV haben, sollten bedenken, dass sich ihr Einkommen allein durch Familien- und Kinderzuschläge deutlich erhöhen wird und damit auch die Beiträge zur GKV steigen. Außerdem gibt es die pauschale Beihilfe nur in der Krankenversicherung, nicht aber in der Pflegepflichtversicherung. In der GKV müssen sich Beamte zudem mit ausreichenden, zweckmäßigen und wirtschaftlichen Leistungen abfinden. In der PKV dagegen werden die vertraglich vereinbarten Leistungen erstattet, wenn sie medizinisch notwendig sind. PKV-Tarife bieten außerdem oftmals freie Arzt- und Krankenhauswahl. Die Versorgung durch den Chefarzt im Krankenhaus mindestens in einem Zweibettzimmer ist gewährleistet. Darüber hinaus profitieren Privatpatienten von schnellerer Terminvergabe bei Fachärzten.

Bedingungen genau checken.

Bei der Tarifauswahl sollten Makler sehr sorgfältig vorgehen – auch wenn sie für ihre Kunden nur einen Teil der Krankheitskosten absichern müssen. Verbraucher durchschauen das komplizierte Tarifsystem der PKV meist nicht und geben sich oft mit einfachen Antworten zufrieden. Zum Beispiel bei der Frage: Leistet ein Tarif für Heilmittel? Die schlichte Antwort „ja“ sagt jedoch nichts über die Qualität des Tarifs aus, denn der Umfang der Erstattung bleibt damit unklar.

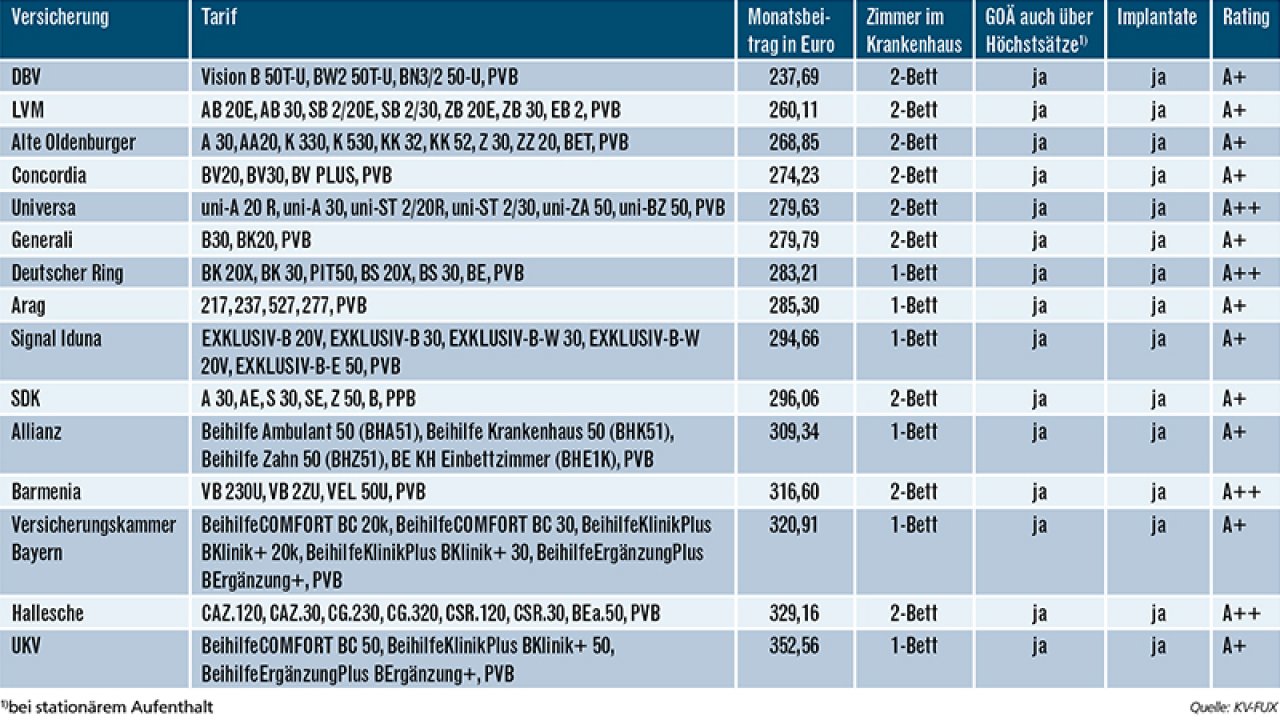

Leistungsstarke PKV-Tarife für Beamte

Die 30-jährige Bundesbeamtin hat einen Beihilfeanspruch von 50 Prozent. Alle Tarife kommen ohne Selbstbeteiligung aus. Berücksichtigt wurden Produkte mit der Bewertung A++ oder A+. Die Rangliste richtet sich nach dem Monatsbeitrag.

Hohes Erstattungsniveau.

Alle hier vorgestellten Produkte sind durch ein hohes Erstattungsniveau gekennzeichnet. Bei den Tarifen für die Beamten wurden nur solche berücksichtigt, die das Analysehaus KVpro GmbH mit A+ oder A++ bewertet hat. Bei den Produkten für die Referendare haben wir zusätzlich Tarife mit der Bewertung A aufgenommen. Für alle drei Testsiegel gilt: „Produkte, die so bewertet wurden, bieten bei den existenziellen Risiken ein sehr hohes Erstattungsniveau“, sagt Gerd Güssler, Geschäftsführer von KVpro.

Zehn Versicherungen unter 300 Euro.

Die monatlichen Prämien für eine 30-jährige Bundesbeamtin bewegen sich zwischen rund 238 Euro und knapp 353 Euro. Zehn Tarife liegen unter 300 Euro. Zu den günstigsten Anbietern zählen DBV, LVM, Alte Oldenburger, Concordia, Universa, Generali, Deutscher Ring, Arag, Signal Iduna und SDK. Alle Tarife verzichten auf eine Selbstbeteiligung und leisten auch über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) hinaus – zumindest im stationären Bereich. Es besteht freie Arzt- und Klinikwahl und es gibt einen offenen Hilfsmittelkatalog.

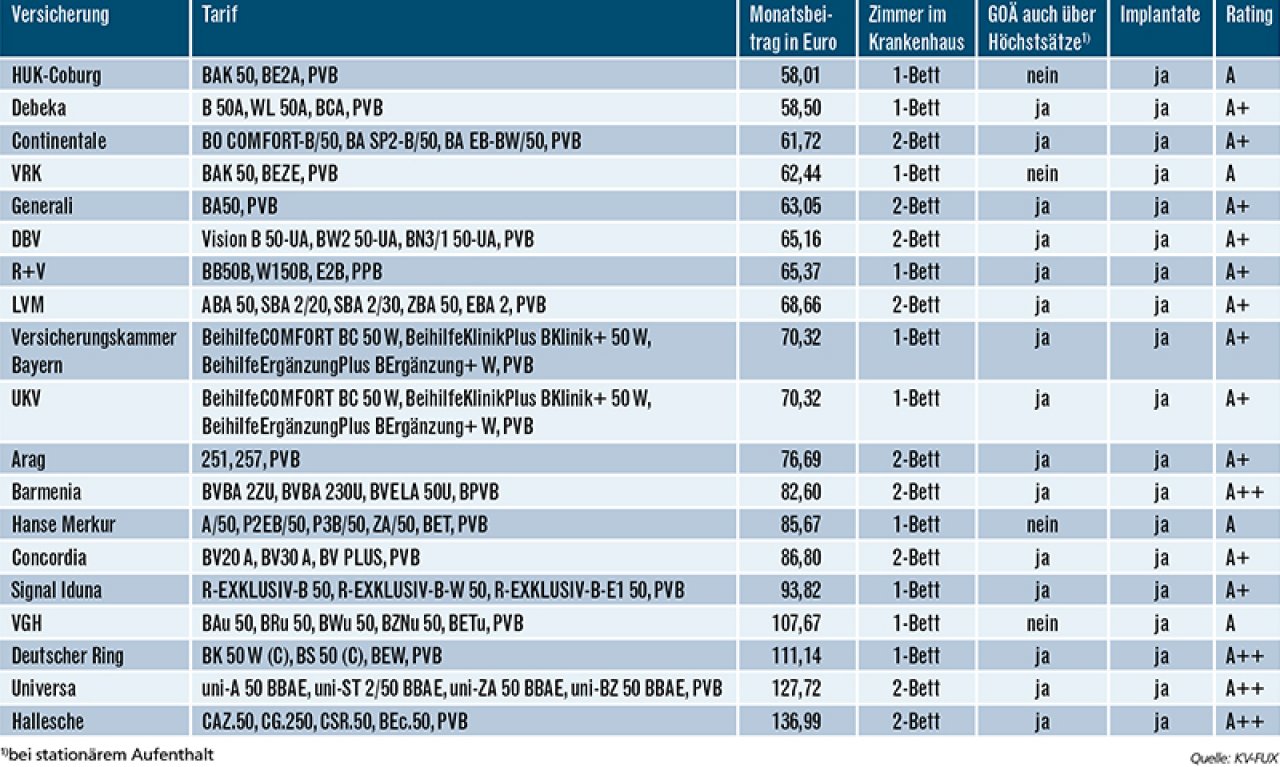

Besonders günstig bei gleichzeitig ebenfalls hoher Leistung sind die Tarife für Anwärter und Referendare. Es handelt sich um reine Risikotarife, da noch nicht klar ist, ob der Referendar anschließend auch Beamter wird. Erst dann werden im Tarif Altersrückstellungen aufgebaut. Für weniger als 70 Euro können sich Anwärter bei HUK-Coburg, Debeka, Continentale, VRK, Generali, DBV, R+V und LVM versichern. Dabei wurden neben Tarifen mit den Prädikaten A++ und A+ im Unterschied zu den Beamten auch Tarife der Klasse A berücksichtigt.

Leistungsstarke PKV-Tarife für Anwärter/Referendare

Der 20-jährige Anwärter aus Baden-Württemberg hat einen Beihilfeanspruch von 50 Prozent. Alle Tarife sind ohne Selbstbeteiligung. Berücksichtigt wurden Produkte mit der Bewertung A++, A+ oder A. Das Ranking richtet sich nach dem Monatsbeitrag.

Weitere Artikel

Pflegelücke frühzeitig schließen

Private Haftpflichtversicherung: Schadensersatz richtig absichern