Die besten Berufsunfähigkeitsversicherungen für Frühstarter

Wer in jungen Jahren mit dem Schutz der Arbeitskraft beginnt, für den hat die Berufsunfähigkeitsversicherung überzeugende Vorteile. Der FOCUS-MONEY-Versicherungsprofi vergleicht günstige Einsteigertarife mit Top-Ratings.

(Foto: Gerd Altmann/Pixabay)

Jeder Vierte wird berufsunfähig.

Die Arbeitswelt wird immer moderner, doch Digitalisierung und Automatisierung senken nicht das Risiko, berufsunfähig zu werden. Die Tatsache, dass jeden Vierten dieses Schicksal ereilt, beschreibt den Ernst der Lage seit zwei Jahrzehnten treffend, stellt die Deutsche Aktuarvereinigung fest. Dennoch unterschätzen viele, wie wichtig die Absicherung der eigenen Arbeitskraft mit einer Berufsunfähigkeitsversicherung (BU) ist. Nur 36 Prozent haben eine entsprechende Police abgeschlossen, wie eine neue Studie der Continentalen zeigt. Eine BU-Police leistet, wenn der Versicherte seinen ausgeübten Beruf zu mindestens 50 Prozent aufgrund von Krankheit, Körperverletzung oder übermäßigem Kräfteverfall nicht mehr ausüben kann. Für die Einschätzung ist ein Prognosezeitraum von einem halben Jah rüblich.

Junge Kunden für BU begeistern.

Erschwerend kommt hinzu: Die BU-Rente der gesetzlichen Rentenversicherung ist ein Auslaufmodell, weil nur noch vor 1961 geborene Rentenversicherte Ansprüche haben. Für Jüngere gibt es unter strengeren Vorgaben die Rente wegen Erwerbsminderung. Im Schnitt bekamen Neuzugänge nach Abzug der Sozialabgaben im vergangenen Jahr 806 Euro ausgezahlt. Darüber sollten Vermittler aufklären und schon junge Kunden für eine BU begeistern. Zudem ist bei dieser Zielgruppe das Risiko noch gering, dass der Antrag wegen Vorerkrankungen abgelehnt wird oder Risikozuschläge anfallen.

Günstiger Einstieg für Lehrlinge und Studenten.

Ob Ausbildung oder Studium: In dieser Lebensphase ist das Geld knapp. Einsteigertarife verlangen deshalb nicht gleich bei Vertragsstart die volle Prämie. Der gewünschte Versicherungsschutz leidet darunter nicht. Das soll den jungen Leuten ermöglichen, früh mit der Absicherung zu beginnen. Je nach Anbieter wird der Höchstbeitrag nach fünf bis elf Jahren erreicht. Bei der Allianz etwa beträgt die Monatsprämie in den ersten drei Versicherungsjahren nur 50 Prozent des Endbeitrags. In der Aufbauphase steigt der Beitrag jährlich um zehn Prozent des Endbetrags an, sodass zu Beginn des achten Versicherungsjahrs der konstante Beitrag der Police erreicht ist.

Lange Anlaufphase von Vorteil.

Bei der Axa wird fünf Jahre lang der niedrige Beitrag gezahlt, bevor es dann im sechsten Jahr einen ordentlichen Sprung gibt. Bei der Dialog überweist der Kunde in den ersten fünf Jahren 60 Prozent des späteren Beitrags. Bei der Bayerischen gibt es Beitragsstufen im sechsten und elften Jahr. Aber der Versicherer gewährt auch eine Umtauschoption in einen Vertrag mit konstanter Beitragszahlung. Mit einer Besonderheit ist die Barmenia auf dem Markt: Hier steigt der Beitrag fast über die gesamte Laufzeit bis zum 67. Lebensjahr an. Der Kunde entscheidet, ob und wann er zu einer konstanten Beitragszahlung wechseln möchte. Eine lange Phase bis zum Erreichen des Höchstbeitrags ist besonders wichtig, wenn die BU gleich zu Beginn des Studiums oder der Ausbildung abgeschlossen wird. Mehr als sechs Jahre Startphase bieten die Tarife von Nürnberger, Gothaer, Volkswohl Bund, HUK-Gruppe, Allianz, Ergo, die Bayerische, Württembergische und Continentale.

Viele Tarife mit top Ratings.

Für den Vergleich der Einsteiger-BU hat der FOCUS-MONEY-Versicherungsprofi die Anbieter auf Basis eines Ratings von Franke und Bornberg befragt. Berücksichtigt wurden vor allem Tarife mit hervorragender und sehr guter Bewertung. Die Rating-Agentur nimmt die Bewertung ausschließlich anhand der Versicherungsbedingungen vor – also des Kleingedruckten, mit dem sich die Kunden nicht gern beschäftigen. Bei der Interpretation der Bedingungen gehen die Analysten sehr streng vor, denn viele Klauseln sind keineswegs eindeutig.

Niedrigere Startprämien gesucht.

Für die Berechnung der Beiträge wurden zwei Beispiele gewählt: ein 24-jähriger Jura-Student im fünften Semester und ein 20-jähriger Mechatroniker-Lehrling im zweiten Ausbildungsjahr. Damit sind auch die unterschiedlichen Gefährdungsklassen bei körperlicher Tätigkeit und beim vorwiegenden Arbeiten am Schreibtisch abgedeckt. Der Vergleich der Prämien ist äußerst schwierig, weil die Zeitpunkte, ab denen die Anbieter die Höchstprämien verlangen, verschieden sind. Außerdem sind auch die stufenweisen Anhebungen in den Jahren davor unterschiedlich. Da es aber bei der jungen Zielgruppe darauf ankommt, die Kunden mit einem stimmigen Tarif und einem niedrigen Einstiegsbeitrag zu gewinnen, erfolgt das Ranking nach dem Nettobeitrag im ersten Versicherungsjahr.

Tarif mit bestem Preis-Leistungs-Verhältnis.

Das beste Preis-Leistungs-Verhältnis für den angehenden Juristen bieten in einer Spannbreite von 12 bis 18 Euro monatlich Axa, Gothaer und Volkswohl Bund. Die niedrigsten Netto-Höchstbeiträge unter den Anbietern mit Top-Rating haben Basler, Ergo und Allianz. Beim Mechatroniker liegen in der Startphase vorn: Axa, Zurich und Gothaer. Beim Netto-Höchstbeitrag überzeugen Swiss Life, Ergo und Basler. Neben Erhöhungsoptionen für den Versicherungsschutz ohne erneute Gesundheitsprüfung bieten die Policen viele weitere Leistungen. Es kann etwa ein Arbeitsunfähigkeitsschutz eingeschlossen werden. Der Versicherte bekommt dann Leistungen aus der BU, wenn er arbeitsunfähig ist, aber noch nicht als berufsunfähig gilt. Häufig wird die BU-Rente auch im Pflegefall gewährt.

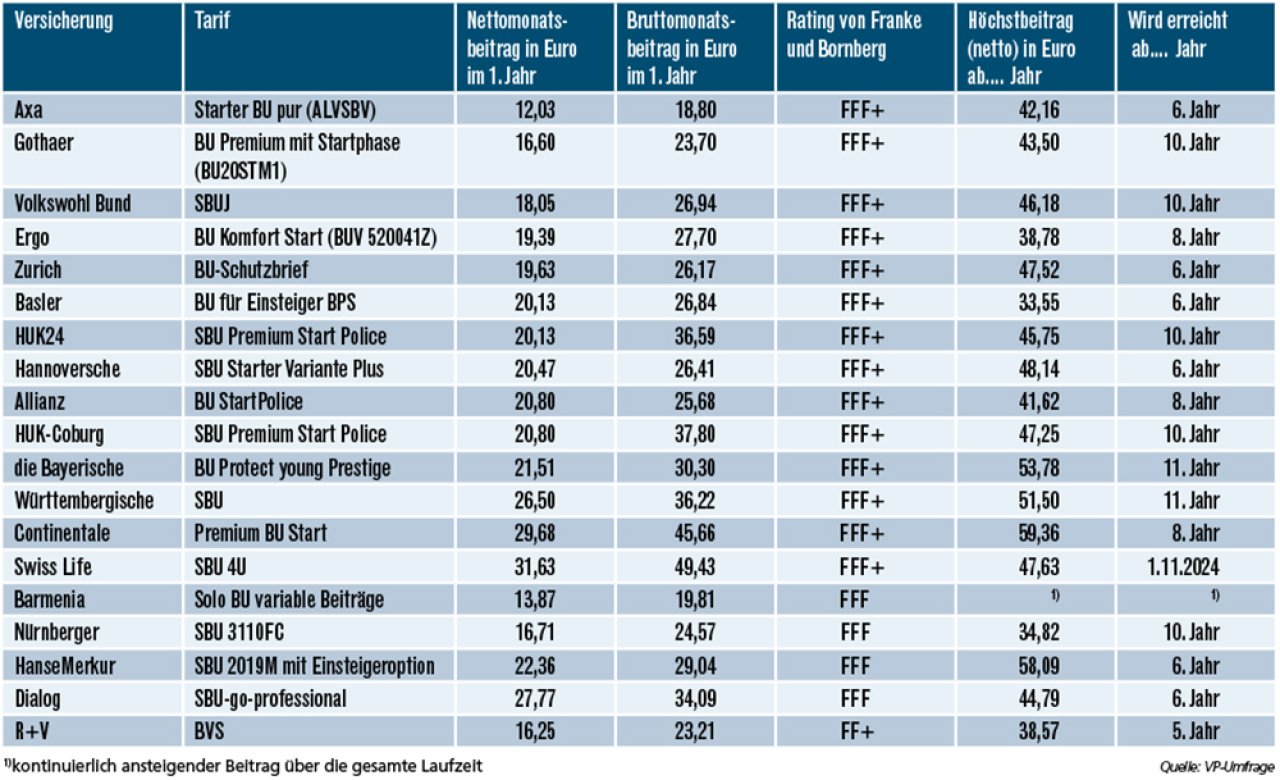

Die besten Berufsunfähigkeitsversicherungen für Jura-Studenten

Versichert ist ein 24-jähriger Jura-Student im fünften Semester. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der Student ist Nichtraucher und hat keine Vorerkrankungen. Das Ranking richtet sich nach Rating-Note und Nettomonatsbeitrag im ersten Jahr.

FFF+: hervorragend | FFF: sehr gut | FF+: gut | FF: befriedigend

Die besten Berufsunfähigkeitsversicherungen für Mechatroniker-Azubi

Versichert ist ein 20-jähriger Mechatroniker-Azubi im zweiten Lehrjahr. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der Lehrling ist Nichtraucher und hat keine Vorerkrankungen. Das Ranking richtet sich nach Rating-Note und Nettomonatsbeitrag im ersten Jahr.

FFF+: hervorragend | FFF: sehr gut | FF+: gut | FF: befriedigend

Weitere Artikel

Top versichert für den Rechtsfall

Tarif-Vergleich: Starker Schutz für viele Fähigkeiten