Prämien-Vergleich: Kfz-Beiträge sparen mit dem Stromer

Wer beim Auto auf Klimaschutz setzt, fährt häufig auch bei den Kfz-Versicherungen günstiger. FOCUS-MONEY-Versicherungsprofi hat die Prämien für fast 30 Elektro-Modelle und vergleichbare Verbrenner gegenübergestellt. Rund ein Drittel Ersparnis sind drin.

(Foto: AKrebs60/Pixabay)

Mehrheit fährt bei Kfz-Versicherung günstiger.

Mit Verspätung ist das Ziel erreicht: Erstmals sind eine Million Elektroautos, -busse und andere E-Fahrzeuge auf deutschen Straßen unterwegs. 57.000 wurden laut Kraftfahrtbundesamt im Juli neu zugelassen. Unter den Neuen surren rund 25.500 reine Elektrofahrzeuge. Dank hoher Kaufprämien von bis zu 9000 Euro machen sie inzwischen einen Anteil von knapp elf Prozent aller Neuzulassungen aus. Den Zahlen zufolge haben etwas mehr als die Hälfte der eine Million Stromer einen reinen Elektroantrieb, die anderen sind Plug-in-Hybride.

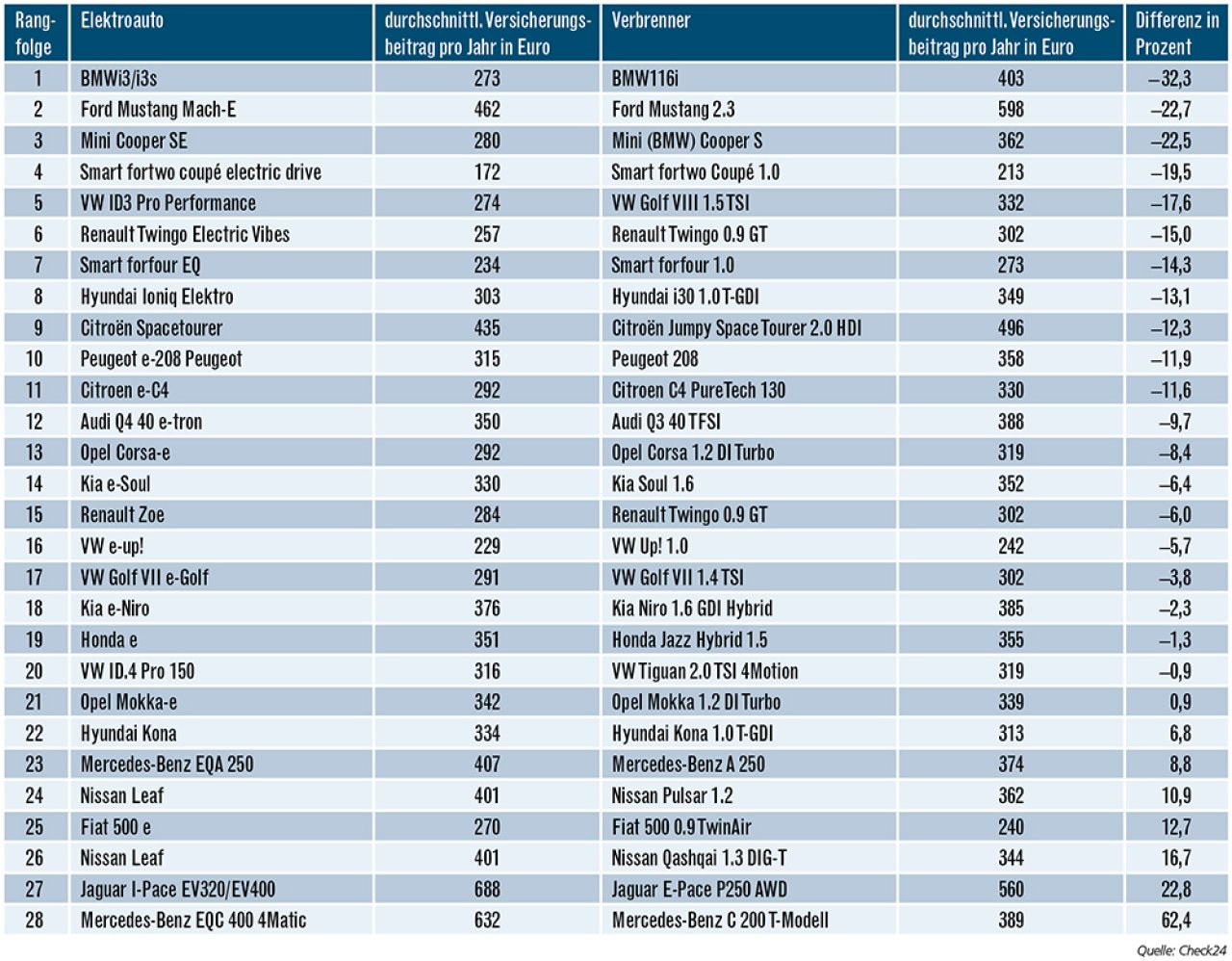

Strom-Fahrer sparen meist auch beim Versicherungsschutz Geld: Rund 70 Prozent der untersuchten E-Fahrzeuge schneiden bei der Kfz-Police günstiger ab als vergleichbare Verbrenner, ergab eine Studie des Portals Check24. Am größten ist die Ersparnis bei BMWi3, Ford Mustang Mach-E und Mini Cooper SE, bei denen die Prämie bis zu 32 Prozent niedriger ausfällt. Berücksichtigt wurden alle Tarife, auch jene mit Werkstattbindung. In der Regel gehören Axa, Verti, R+V, VHV und Bavaria Direkt zu den günstigsten Anbietern für das E-Fahrzeug. Bei teureren Modellen wie Jaguar oder Hyundai loniq Elektro kommen auch Anbieter wie Condor oder Kravag ins Spiel.

Bei Elektro-Fahrern kracht es seltener.

Auch für E-Autos ist eine Kfz-Haftpflicht zwingend notwendig. In die Vergleichsrechnungen ist zudem eine Teil- und Vollkaskoversicherung mit Selbstbeteiligung eingeflossen. Sie greift unter anderem bei Diebstahl oder Wildunfällen. Die Vollkaskoversicherung leistet darüber hinaus nach einem selbst verschuldeten Unfall auch für Schäden am eigenen Auto.

Für die Kalkulation der Prämien sei die Antriebstechnik nicht entscheidend, heißt es beim Branchenverband GDV. „Eine wichtige Rolle spielen die Typ- und die Regionalklasse sowie die Schadenfreiheitsklasse (SF) des Versicherungsnehmers“, sagt Christian Weishuber von der Allianz. Sind die Beiträge niedriger, deutet das darauf hin, dass E-Auto-Fahrer vergleichsweise weniger Schäden melden. Manche Versicherer nutzen die Gelegenheit, um sich als besonders aufgeschlossen gegenüber der E-Mobilität zu positionieren. Der Berliner Direktversicherer Verti gewährt beispielsweise einen Nachlass von zehn Prozent, die HUK-Coburg und die Allianz bieten einen Preisvorteil von 20 Prozent.

Akku-Schaden geht ins Geld.

Herzstück eines jeden E-Fahrzeugs ist der Akku. Geht er kaputt, wird es teuer. Beim BMW i3 etwa kostet der Austausch der Batterie rund 16.000 Euro. Der Akku ist als Fahrzeugteil in die Kaskoversicherung eingeschlossen. Drei Konstellationen sind hier denkbar: Wenn das Auto geleast ist, verlangt der Leasinggeber in der Regel den Abschluss einer Vollkaskoversicherung. Der Akku ist dann zum Beispiel bei Unfällen oder einem Diebstahl versichert. Einige Autohersteller wie Renault oder Nissan bieten auch die Möglichkeit an, nur den Akku zu leasen. Häufig gibt der Hersteller dabei eine Gewährleistung auf die Funktionstüchtigkeit – aber nicht auf Schäden wie Diebstahl, Marderbisse oder Brände. Auch in dieser Konstellation ist deshalb eine Kaskoversicherung notwendig. Sind Auto und Akku komplett im Besitz des Halters, ist eine Vollkaskoversicherung erst recht sinnvoll.

Auf Unterschiede bei den Kasko-Leistungen achten.

Unterschiede kann es beim Umfang der Versicherung geben. Je nach Tarif können folgende Schäden versichert sein: Brand, Überspannung und Blitzschlag, Kurzschluss, Diebstahl, Hackerangriffe und Folgeschäden durch Tierbiss. Auch wenn Brände immer wieder Schlagzeilen machen: „Aus unseren Statistiken gibt es keinerlei Hinweise, dass Elektrofahrzeuge häufiger brennen als Autos mit Verbrennungsmotor“, sagt Alexander Küsel, Leiter der Schadenverhütung beim GDV. Wegen ihres Treibstoffs besäßen Autos mit Verbrennungsmotor im Vergleich zu Stromern sogar eine höhere Brandlast.

Manche Versicherer übernehmen nach einem Totalschaden die Entsorgung des Lithium-Ionen-Akkus, sofern der Autohersteller, der hier eigentlich in der Pflicht ist, die Entsorgungskosten nicht trägt. Autofahrer sollten bei der Wahl ihrer Kaskoversicherung darauf achten, ob im Schadenfall der Neu- oder der Zeitwert des Akkus ersetzt wird. Bei Kurzschlussschäden und Folgeschäden von Marderbissen kommt es vor allem auf die Höhe der abgesicherten Schäden an. Das Vergleichsportal Verivox hat dazu 340 Tarife ausgewertet. Danach zahlen 179 Tarife für Folgeschäden bei Marderbissen 10.000 Euro oder mehr. Bei Kurzschlussschäden tun dies 141 Tarife.

Gewissenhafte Wahl kostet Zeit.

Die Versicherer passen ihre Angebote immer stärker an die Elektromobilität an. Dennoch müssen Vermittler bei E-Autofahrern etwas mehr Zeit für den Blick in die Bedingungen der Police stecken, um den passenden Tarif zu finden. Dem Kunden muss klar sein: Je umfangreicher der Versicherungsschutz, desto kleiner fällt möglicherweise der Preisvorteil bei der Prämie gegenüber einem konventionellen Fahrzeug aus.

Viele Elektroautos preiswerter versichert als vergleichbare Verbrenner

Der 35-jährige Fahrzeughalter mit ADAC-Mitgliedschaft fährt 12.000 Kilometer im Jahr. Es gibt keine weiteren Nutzer. Abstellort des Autos ist die Straße. Angegeben ist der durchschnittliche Gesamtbeitrag aus Haftpflicht und Vollkasko (Selbstbeteiligung 500 Euro) einschließlich Teilkasko (150 Euro). Bei der Werkstattauswahl wurden alle Tarife berücksichtigt. Zugelassen sind die Fahrzeuge jeweils in 06126 Halle. Die Rangfolge ist nach der Höhe der Differenz in Prozent sortiert.

Weitere Artikel

Top versichert für den Rechtsfall

Tarif-Vergleich: Starker Schutz für viele Fähigkeiten