Fondspolicen mit Garantie: Wer bietet die besten Renditechancen?

Eine gute Altersvorsorge verlangt in Zeiten anhaltenden Nullzinsniveaus moderne Policen mit hoher Ertragskraft und Absicherungselementen. Die Konzepte im Praxistest.

(Foto: © MQ-Illustrations - stock.adobe.com)

Warum soll es dem Staat eigentlich besser gehen als seinen einzelnen Bürgern beim Sparen für die Altersvorsorge? Sicher, um seine Ausgaben und neue Schulden für Corona-Maßnahmen zu decken, profitiert er sogar von der verschärften Null- und Minuszinspolitik der Notenbanken. Wer dem Staat heute längerfristig Geld in Form von Bundesanleihen gibt, erhält später weniger zurück als er gezahlt hat – ein profitables Geschäft für den Finanzminister. Aber wie sieht es auf der anderen Seite mit der Finanzierung des gesetzlichen Rentensystems aus? Denn schon lange kommt die eigentlich umlagefinanzierte Staatsrente nicht mehr ohne massive Steuerzuschüsse aus.

In einer aktuellen Analyse erklärt Bernd Raffelhüschen, Professor für Finanzwissenschaft und Sozialpolitik an der Albert-Ludwigs-Universität Freiburg, dass die Corona-Pandemie die Probleme der Rentenversicherung deutlich verschärft und so deren Nachhaltigkeitslücke auf rund drei Billionen Euro anwächst. Diese Zusatzbelastungen können aber wegen der steigenden Verschuldung des Bundes zur Krisenbekämpfung nicht mehr durch weitere Steuerzuschüsse abgefangen werden. Folge: Um den Systemkollaps zu verhindern, wird das Rentenniveau auf unter 40 Prozent des letzten Einkommens sinken müssen – und damit die Versorgungslücke der Bürger nochmals größer. „Für die Menschen bedeutet dies, dass sie aufgrund der mittelbaren Folgen der Corona-Krise noch mehr für ihre private Altersvorsorge tun müssen“, so Raffelhüschen.

Der richtige Ausweg

Doch wie? Bei geringen staatlichen Renten und fehlenden Zinsen am Kapitalmarkt ist der Vorsorgesparer schließlich doppelt gekniffen. Mit dem einstigen Allheilmittel einer klassischen Lebensversicherungspolice und seinen sicheren Anlagen lässt sich so gut wie keine Rendite mehr erzielen. „Im Ergebnis muss den Finanzdienstleistern der privaten Altersvorsorge ein Stück mehr Freiheit und Mut zum Risiko eingeräumt werden – ansonsten können sie nicht die Erträge erwirtschaften, die die Anleger für ihre Lebensstandardsicherung im Alter benötigen“, sagt Experte Raffelhüschen. Die meisten Versicherer haben diese Notwendigkeit bereits erkannt und sich von ihren Klassikern weitgehend verabschiedet. Sie favorisieren inzwischen andere Garantiekonzepte. Immer mehr Anbieter setzen dabei auf kapitalmarktorientierte Produkte. Vor allem fondsgebundene Hybridpolicen erfüllen die modernen Anforderungen an eine gute Altersvorsorge bestens: Sie vereinbaren Renditechancen mit Sicherheit, indem die Kundengelder in Kapitalmarktfonds fließen und zugleich der Erhalt der Beiträge in meist wählbarer Höhe garantiert wird. Damit aber beides auch funktioniert, braucht es einen Mechanismus, der auf alle Kapitalmarktszenarien reagieren kann, indem er die Gelder entsprechend umschichtet.

Die attraktivste Lösung

Dafür haben die Versicherer sehr unterschiedliche Konzepte entwickelt, die der Kunde im Detail aber gar nicht richtig durchschauen kann. Deshalb hat FOCUS-MONEY erneut das renommierte Institut für Vermögensaufbau (IVA) beauftragt, die diversen Wertsicherungsmodelle zu analysieren und in der Praxis zu testen, wie zuverlässig und renditestark diese agieren können. Für jedes Produkt haben dazu die IVA-Experten 10.000 realistische Kapitalmarktszenarien simuliert und in jeweils acht Konstellationen mit verschiedenen Garantien, Einzahlungen und Laufzeiten dessen Performance bewertet. Von den 31 angeschriebenen Gesellschaften mit solchen dynamischen Hybridpolicen zeigen nur sechs Lebensversicherer die notwendige Transparenz. Im Vergleich zum Vorjahr sind zwei Anbieter ausgeschieden, dafür kommen mit Basler und Alter Leipziger zwei neue Versicherer mit leistungsfähigen Produkten hinzu.

„Mehrere Anbieter haben ihre Hybride bewusst nicht darauf ausgerichtet, die bei Erfüllung der Garantie maximal mögliche Rendite zu erzielen, und wollen daher nicht teilnehmen“, sagt IVA-Vorstand Dirk Rathjen. „Wir haben in diesem Vergleich damit vermutlich die renditestärksten Produkte im Markt.“ Das Ergebnis zeigt insgesamt, dass alle Teilnehmer grundsätzlich gute Policen mit verschiedenen Stärken haben. „Den Spitzenplatz als beste hybride Garantiepolice belegt erneut die WWK“, bilanziert IVA-Vorstand Rathjen. „Mit ihrem Garantiekonzept IntelliProtect 2.0 glänzt sie vor allem bei Renditestärke, Aktienquote und qualitativen Kriterien, kann aber auch bei der Robustheit punkten.“

Die renditestärksten Sicherungskonzepte

Die Einzelnoten der vier Prüffelder (s. folgende Doppelseite) ergeben mit der in der Tabelle genannten Gewichtung eine Gesamtnote. Sieger wird das Anlagekonzept der WWK.

Renditestärke: Die Chancen nutzen

Deutsche Kunden wollen gerne Sicherheit, um ihre Einzahlungen zu schützen. Dennoch brauchen sie möglichst hohe Renditen von den fondsgebundenen Hybridmodellen, schließlich geht es ja um ihre Altersvorsorge. Und da soll später auch ordentlich Kapital zur Verfügung stehen. Doch bei Weitem nicht jeder Versicherer kann auch halten, was er dafür in Aussicht stellt. Das liegt vor allem an der mangelnden Berücksichtigung des konkret verwendeten Wertsicherungsmechanismus und der Renditeverteilung der Aktieninvestments. Deshalb legt das IVA einen Schwerpunkt seines Vergleichs für FOCUS-MONEY auf die Funktionsweisen, Portfolio-Zusammensetzungen und Umschichtungsmechanismen innerhalb der Policen.

Getestet werden so 10.000 Kapitalmarktszenarien, die die Aktien-und Rentenmärkte simulieren. Damit können die spezifischen Eigenschaften der Wertschwankungen am Kapitalmarkt flexibel und passgenau abgebildet werden. Für jeden der acht Musterverträge – jeweils mit 100 und 80 Prozent Garantieniveau bei 100 Euro laufendem Beitrag über 20 und 37 Jahre sowie bei 100 000 Euro Einmalbeitrag über zwölf und 20 Jahre – werden diese Simulationen durchgeführt und in jedem einzelnen Szenario die konkrete Ablaufleistung ermittelt. Dabei sind die Aktienquoten, die Aktienrenditen, die konkreten Kosten samt Fondskosten sowie die Stärke des Sicherungsvermögens zur Erwirtschaftung von Überschüssen berücksichtigt. Für die Umsetzung des Aktienanteils wurden dabei anstelle aktiver Fonds die zunehmend verbreiteten ETFs zugrunde gelegt.

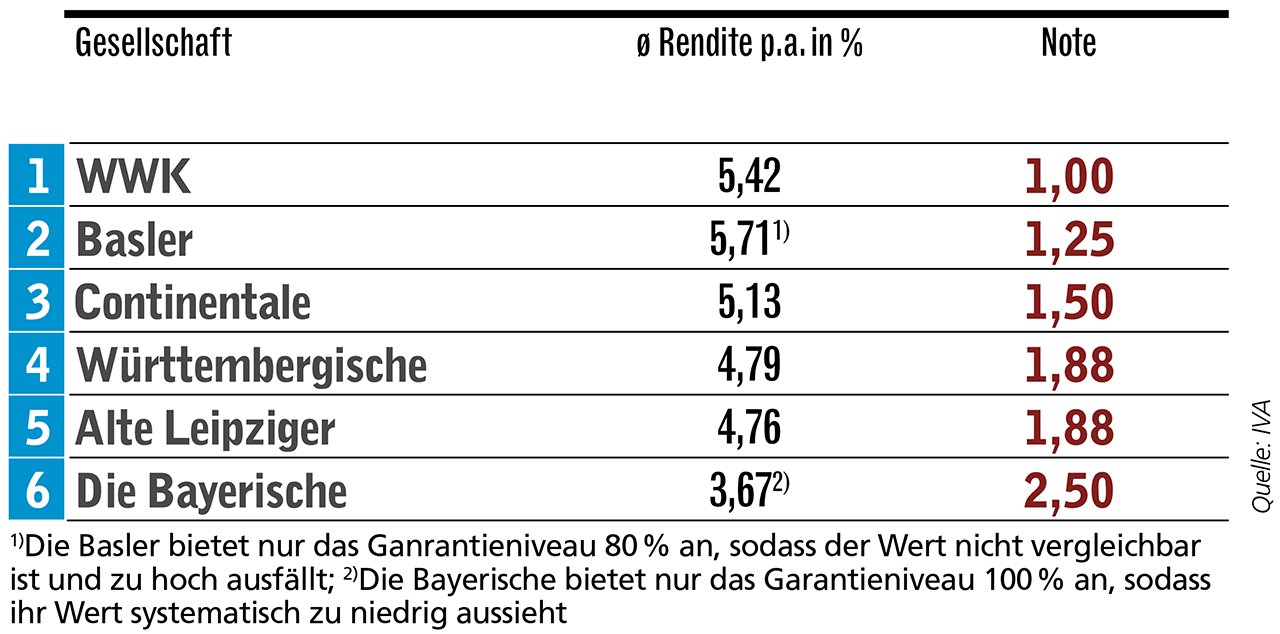

So ergibt sich insgesamt eine durchschnittliche Performance je Police, die dann zu einem Mittelwert der jährlichen Rendite für den einzelnen Versicherer zusammengefasst wird. „Bei Basler und der Bayerischen sind die Durchschnittsrenditen nicht mit den anderen Versicherern vergleichbar“, sagt IVA-Vorstand Dirk Rathjen (s. Anmerkungen Tabelle). „Bei der Bewertung gehen aber nur die Noten der angebotenen Vertragskonstellationen ein, sodass die Vergleichbarkeit gegeben ist. Gesamtsieger bei der Renditestärke ist klar die WWK“, erklärt Rathjen. „Sie hat ihr Produkt so konstruiert, dass es bei allen Einzahlmustern gleichermaßen gut funktioniert.“

Jährliche Performance

Aktienquote: Am Renditemotor partizipieren

Für eine hervorragende Performance (s. Kasten oben) ist der Schlüssel zum Erfolg insbesondere eine möglichst hohe Aktienquote in allen Szenarien. Schließlich zeigen fast alle historischen Vergleiche, dass die Rendite von Aktienengagements langfristig kaum zu schlagen ist. Um nun für sämtliche Kapitalmarktszenarien möglichst gut gewappnet zu sein, verwenden alle getesteten Hybridpolicen die eine oder andere Art eines Umschichtungsmechanismus namens CPPI (Constant Proportion Portfolio Insurance). Dieser senkt die Aktienquote, wenn Märkte fallen, um die Verluste zu begrenzen, und erhöht sie, wenn Märkte steigen.

Besonders vorteilhaft ist, wenn dieser Mechanismus die Börsenentwicklung täglich auf persönlicher Basis überprüft, also für jeden Einzelnen stets auf den größtmöglichen Aktienanteil setzt (ICPPI, „I“ für Individual).

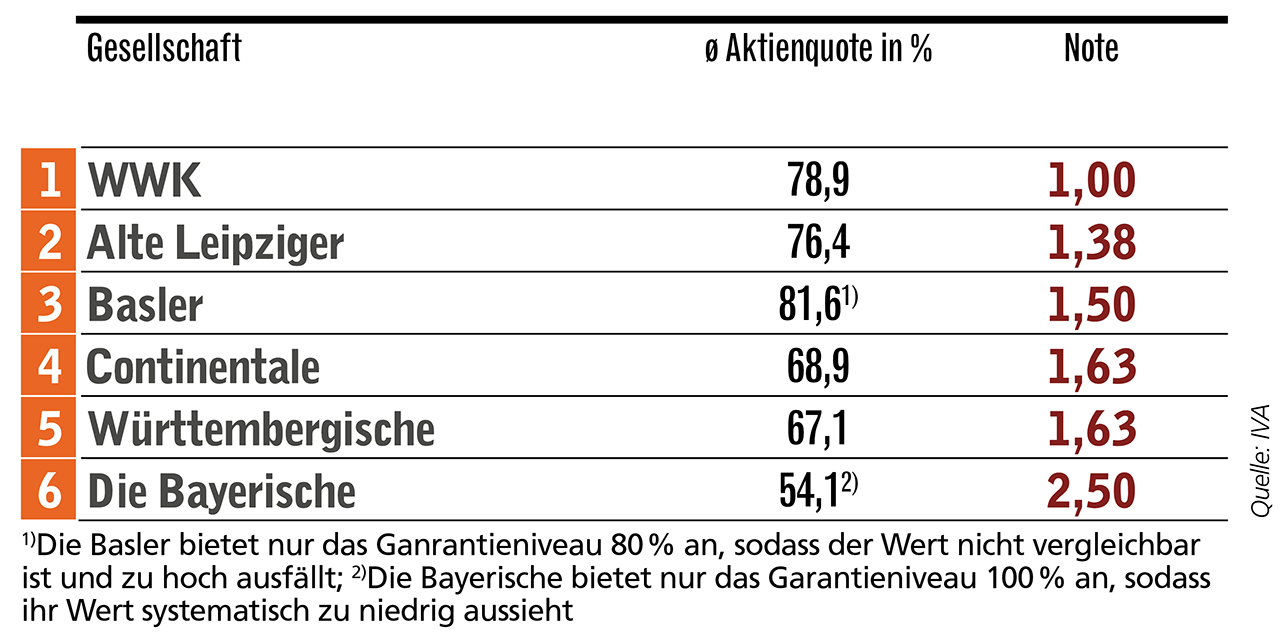

Die durchschnittlichen Aktienquoten unterscheiden sich je nach Vertragskonstellation der acht Musterverträge stark: „Die höchsten Aktienquoten erhält man allgemein bei laufenden Beiträgen über 37 Jahre bei 80 Prozent Garantieniveau“, sagt Studienautor Rathjen. „Die geringsten bei laufenden Beiträgen über 20 Jahre und 100 Prozent Garantieniveau.“ Das Problem an jeglicher Umschichtung ist aber: Ist die Aktienquote einmal sehr gering, erholt sie sich allein durch Marktbewegungen nicht mehr – das Geld ist im sogenannten Cash-Lock. Dann war es das meist mit den Renditechancen. Deshalb verfolgen die Versicherer verschiedene Konzepte, um das Cash-Lock- Risiko zu begrenzen. Dabei sind einige Modelle so gestaltet, dass sie möglichst oft voll in Aktien investieren können und damit ihren Kunden zur nötigen Rendite verhelfen. Andere positionieren sich zurückhaltender und verzichten darauf, in guten Marktphasen voll in Aktien zu gehen. Solch ein defensiver Aktienmotor verbessert zwar in fallenden Märkten die Sicherheit – kostet jedoch sehr viel Rendite.

Die höchsten Aktienquoten und damit den besten Renditemotor hat die WWK. „Sie performt in allen Kategorien sehr gut und erreicht die Bestnote 1,00“, erklärt IVA-Vorstand Rathjen. Auf Platz zwei folgt die Alte Leipziger. Für Basler und Die Bayerische gilt erneut das bereits bei der Renditestärke Gesagte (s. oben).

Beteiligung am Aktienmarkt

Robustheit: Auch bei Börsenstress performen

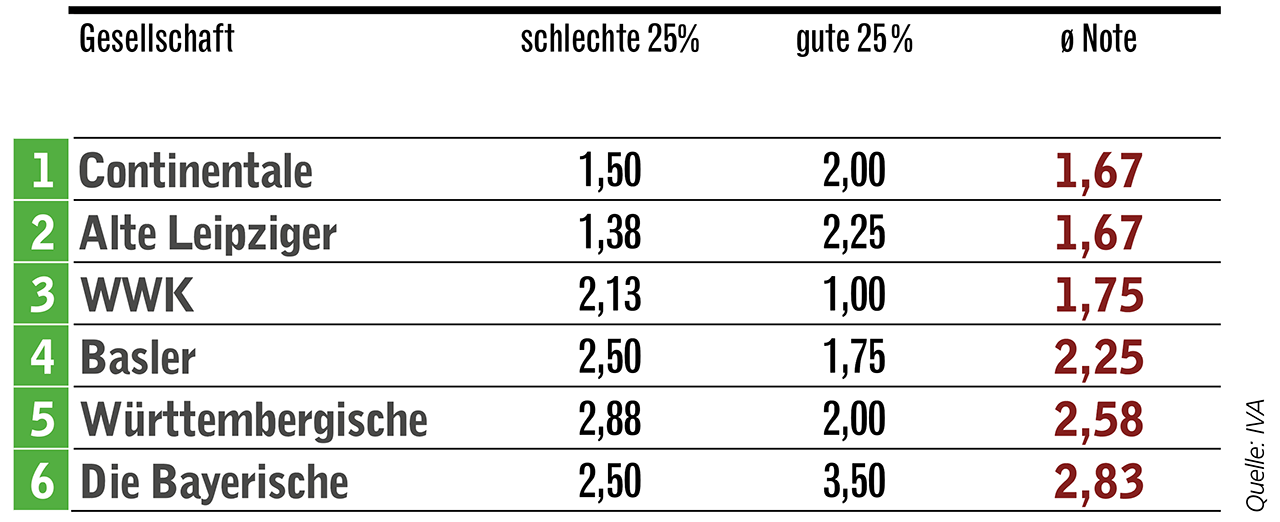

Im anhaltenden Nullzinsumfeld zählt für Kunden beim Chance-Risiko-Profil ihrer Vorsorgepolice sicher die durchschnittliche Wertentwicklung zu den wichtigsten Komponenten (s. Kasten links). Insbesondere wenn wie bei den meisten modernen Hybridpolicen der volle oder weitestgehende Beitragserhalt garantiert ist. Doch die durchschnittliche Performance ist das eine, wie gut sich die einzelnen Produkte aber auch in stark abweichenden Marktumfeldern schlagen, ist ein anderer wichtiger Aspekt. Dazu werden als sehr gutes Szenario die besten 25 Prozent aller Kapitalmarktentwicklungen betrachtet, als sehr problematisches Umfeld die 25 Prozent der schlechtesten Szenarien.

Zur Benotung der Ergebnisse wird in jeder Konstellation der Renditeabstand zum jeweils bestperformenden Produkt in eine Schulnote umgerechnet und anschließend über alle acht Musterfälle gemittelt. Insgesamt misst die Robustheit also, wie gut sich ein Produkt im Vergleich zu den Wettbewerbern schlägt, wenn die Märkte sich extrem verhalten – sei es zum Guten oder zum Schlechten. „Da Kunden mehr Angst vor schlechten als vor guten Ergebnissen haben und es eine wesentliche Gefahr für den Vermögenserhalt darstellt, wird das schlechte Szenario doppelt gewichtet“, erklärt IVA-Vorstand Rathjen. Hierbei spiegelt sich klar die unterschiedliche Konstruktion der diversen Wertsicherungsmodelle wider: Eher defensiv ausgerichtete Konzepte stehen im schlechten Szenario besser da, bei besonders bullishen Märkten dagegen eher mau. Umgekehrt performen Modelle, die bewusst so gestaltet sind, möglichst oft voll in Aktien investieren zu können, bei guten Kapitalmarktszenarien top, bieten aber bei besonders miesen Märkten weniger Performance.

Am robustesten gegen extreme Wertentwicklungen erweist sich das Konzept der Continentale. „Für Kunden, die trotz der ohnehin bei allen Konzepten vorhandenen Garantie noch zusätzliche Sicherheit wünschen, ist die Continentale der Favorit“, sagt Dirk Rathjen. „Allerdings geht diese zusätzliche Sicherheit natürlich zu Lasten der Renditechancen. Das müssen Kunden bedenken.“ Auf den Plätzen folgen die Alte Leipziger und die WWK, für die vor allem der Renditeaspekt im Vordergrund steht.

Depotverhalten in extremen Märkten

Qualitative Kriterien: Auf die Qualität der Assets achten

Neben den drei bereits bewerteten Simulationsergebnissen in den verschiedenen Kapitalmarktszenarien (s. Kästen) nimmt das IVA auch einige qualitative Kriterien unter die Lupe, die dem Kunden nutzen und für die Gesamtbetrachtung des Renditemotors der Police ebenfalls entscheidend sind. „Dabei geht es etwa um die Transparenz sowie die Breite und Qualität der Fondsauswahl“, berichtet Experte Rathjen vom IVA.

In puncto Transparenz zählt, ob und wie Kunden die Aktienquote über die verschiedenen Anlagetöpfe aggregiert sehen können und was es für Aktien sind. Bei der Auswahl der Fonds kommt es jeweils auf ein breites und hochwertiges Fondsangebot an. Des Weiteren geht es um die Renditestärke des konventionellen Sicherungsvermögens der Gesellschaften. „Denn das klassische Sicherungsvermögen ist zentral wichtig, um aus einem Cash-Lock wieder herauszukommen“, erklärt Rathjen. Die Verfügbarkeit von auf CPPI-Modelle optimierten Fonds wird geprüft, die bei starken kurzfristigen Markteinbrüchen gut aufgestellt sind.

Schließlich geht es noch darum, ob sogar 100-prozentige Aktienquoten möglich sind und wie die Renditekraft auch in der späteren Verrentungsphase der Policen zum Tragen kommt. Denn die Phase des Rentenbezugs dauert für viele Kunden mehr als 20 Jahre, da können sie von renditeorientierten Anlagen profitieren. Die einzelnen Kategorien werden bepunktet und zu einer gewichteten durchschnittlichen Punktzahl zusammengeführt. Die Spitzengruppe besteht dabei aus Continentale und WWK.

Bewertung des Fondsangebots und Sicherungsvermögens

Weitere Artikel

Todesfall: Familie richtig absichern

Starker Rückhalt im Rechtsstreit