Im Härtetest: Universa Krankenversicherung

Die Universa Versicherungen überzeugen mit starken Bilanzkennzahlen und beteiligen ihre Kunden überdurchschnittlich am Unternehmenserfolg. Vertrieblich könnten die Nürnberger noch eine Schippe drauflegen.

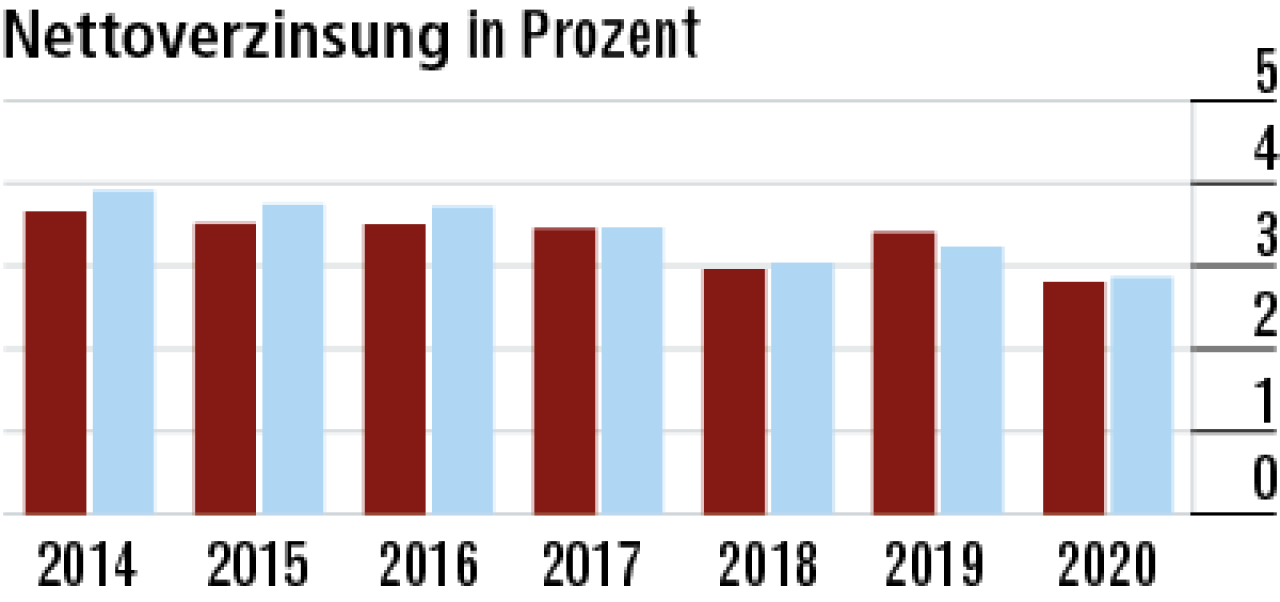

1Abschreibungen drücken Nettoverzinsung

Der Rückgang des Kapitalanlageergebnisses hat die Nettoverzinsung auf 2,80 Prozent gedrückt, was aber immer noch dem Marktvineau entspricht (2,86 Prozent). Die Entwicklung resultiert aus Abschreibungen bei Wertpapierspezialfonds – Folge von Turbulenzen an den Zinsmärkten.

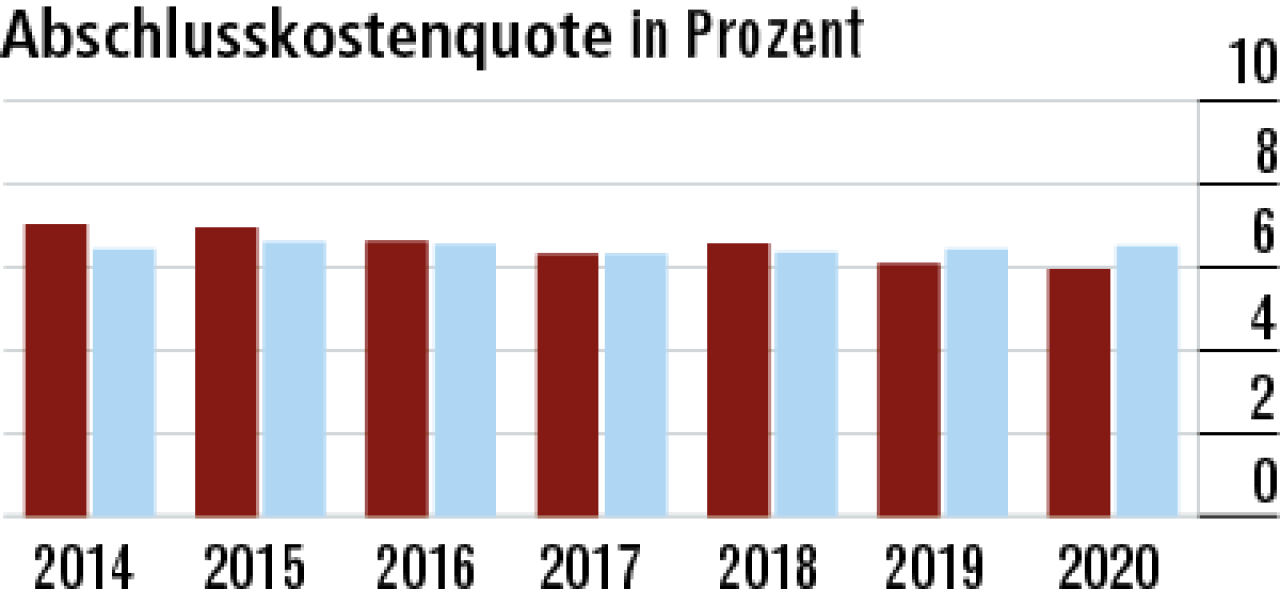

2Abschlusskostenquote im Marktvergleich verbessert

Die Abschlusskostenquote geht auf 5,94 Prozent erneut leicht zurück – auch wenn die absoluten Aufwendungen um eine Million Euro gestiegen sind. Grund ist das geringe Neugeschäft. Der Markt weist 6,50 Prozent aus.

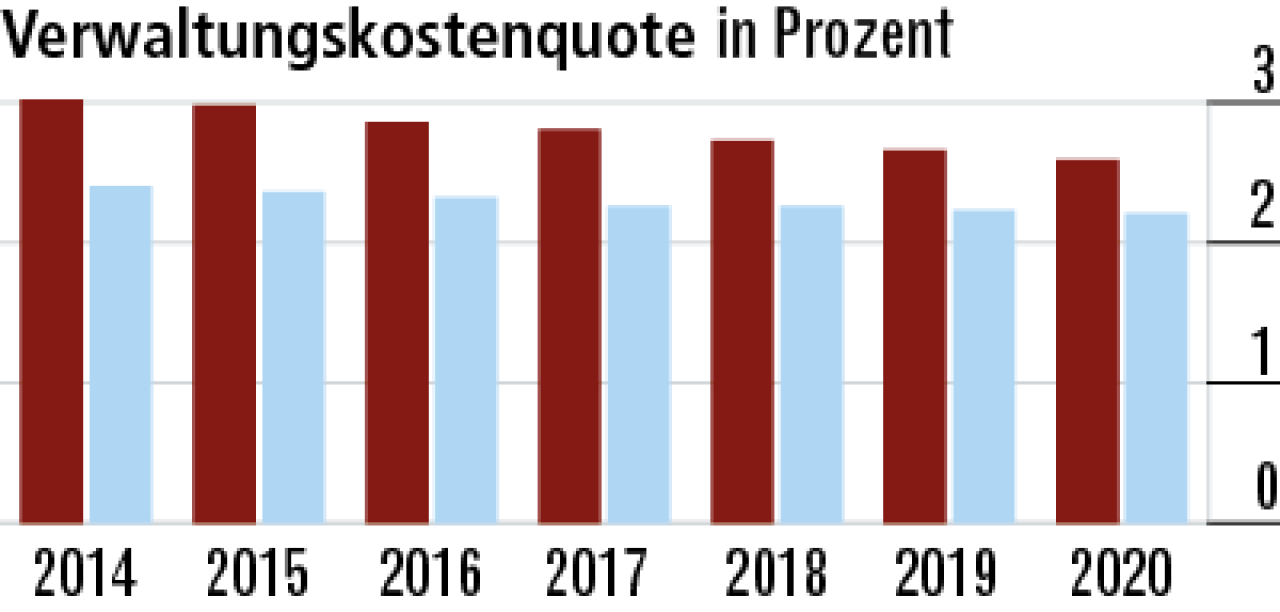

3Verwaltungskosten sinken in schwierigem Umfeld

Die Verwaltungskosten gehen in der Branche stetig zurück – dem Trend folgt auch die Universa. Die Quote liegt bei 2,59 Prozent. Der Abstand zum Markt, der 2,21 Prozent ausweist, ist in den vergangenen Jahren geringer geworden.

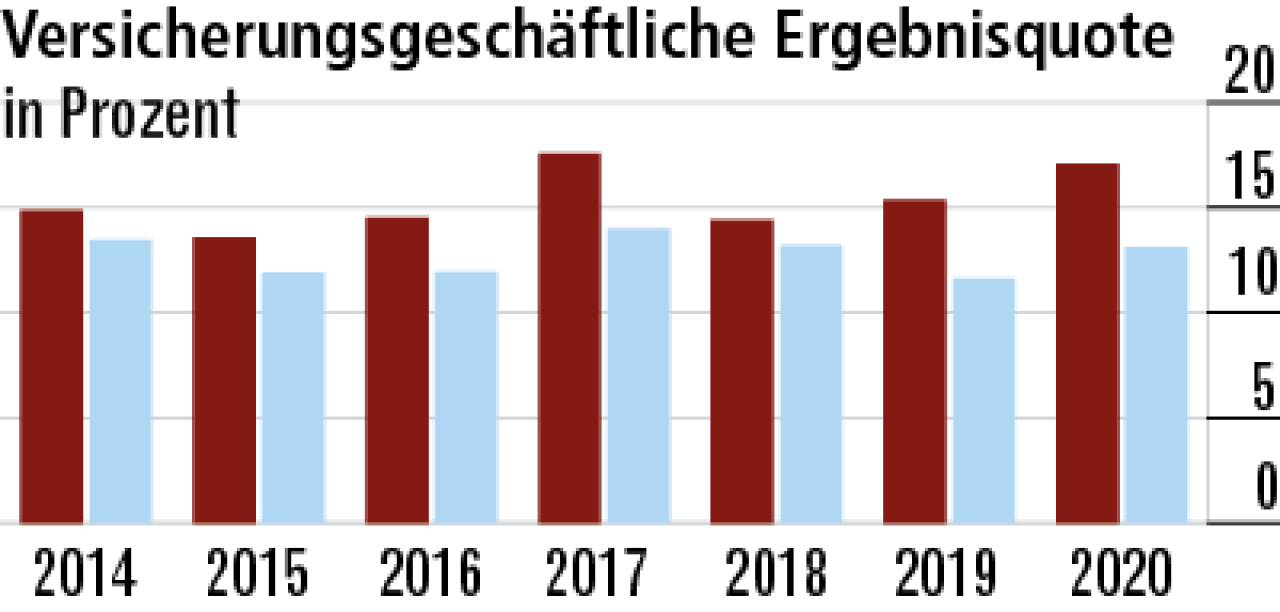

4Ergebnisquote profitiert vongeringeren Ausgaben

Die Ergebnisquote verbessert sich auf 17,07 Prozent. Die geringeren Aufwendungen in der Pandemie spielen der Universa indie Karten – lassen aber auch auf solide Kalkulationen und zeitnahe Beitragsanpassungen schließen. Markt: 13,13 Prozent.

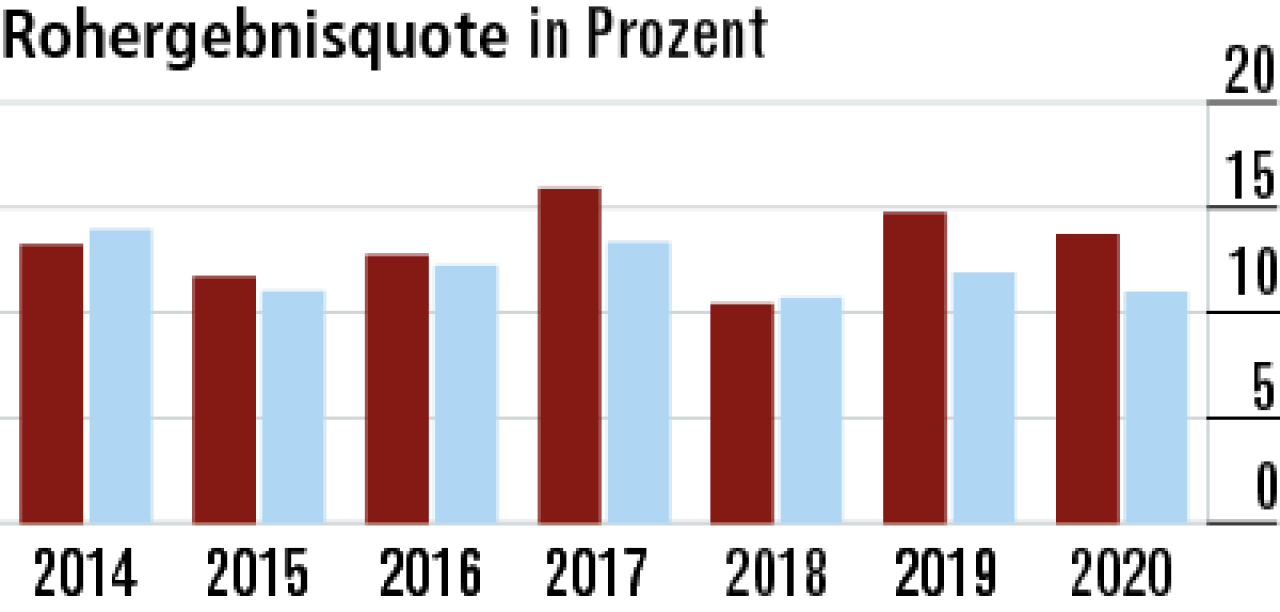

5Rohergebnisquote von Kapitalergebnis unbeeindruckt

Der leichte Rückgang beim Rohüberschuss ist durch das schwächere Kapitalanlageergebnis zu erklären (13,72 Prozent). Angesichts des niedrigen Rechnungszinses ist die Entwicklung aber unproblematisch. Markt: 10,98 Prozent.

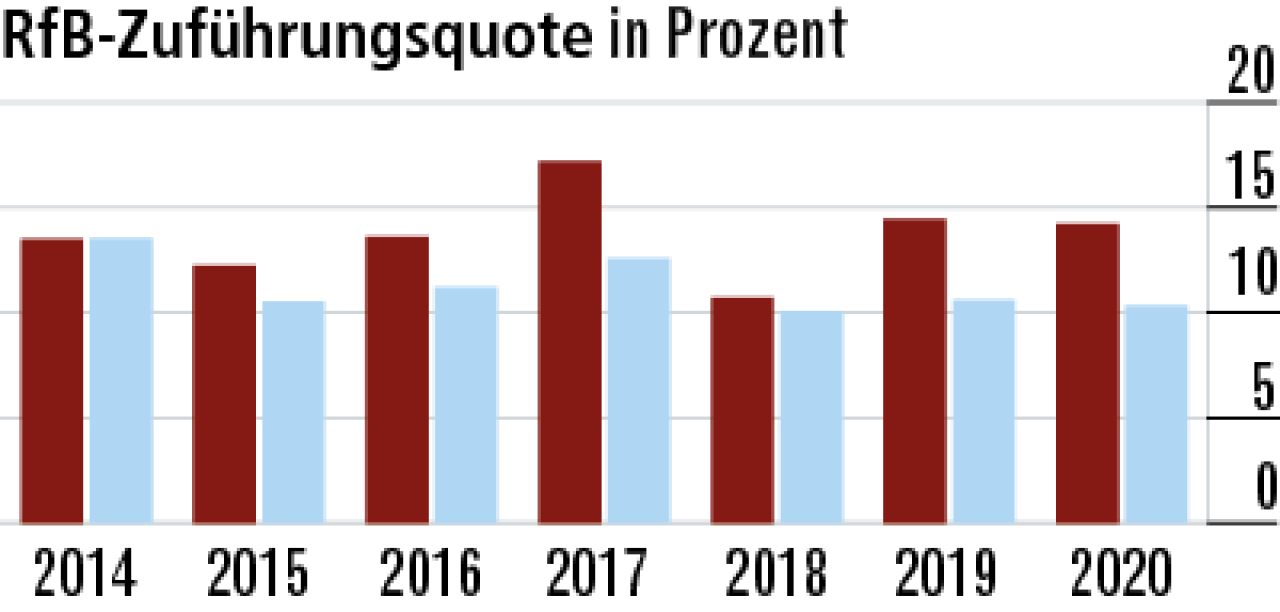

6Hohe RfB-Zuführung ein starkes Kundensignal

Einen Großteil des Ergebnisses gibt die Universa über RfB-Zuführungen (14,21 Prozent) an die Kunden weiter. Diese Geschäftspolitik zeigt sich auch im Zeitverlauf – die Quote ist fast durchgehend überdurchschnittlich.

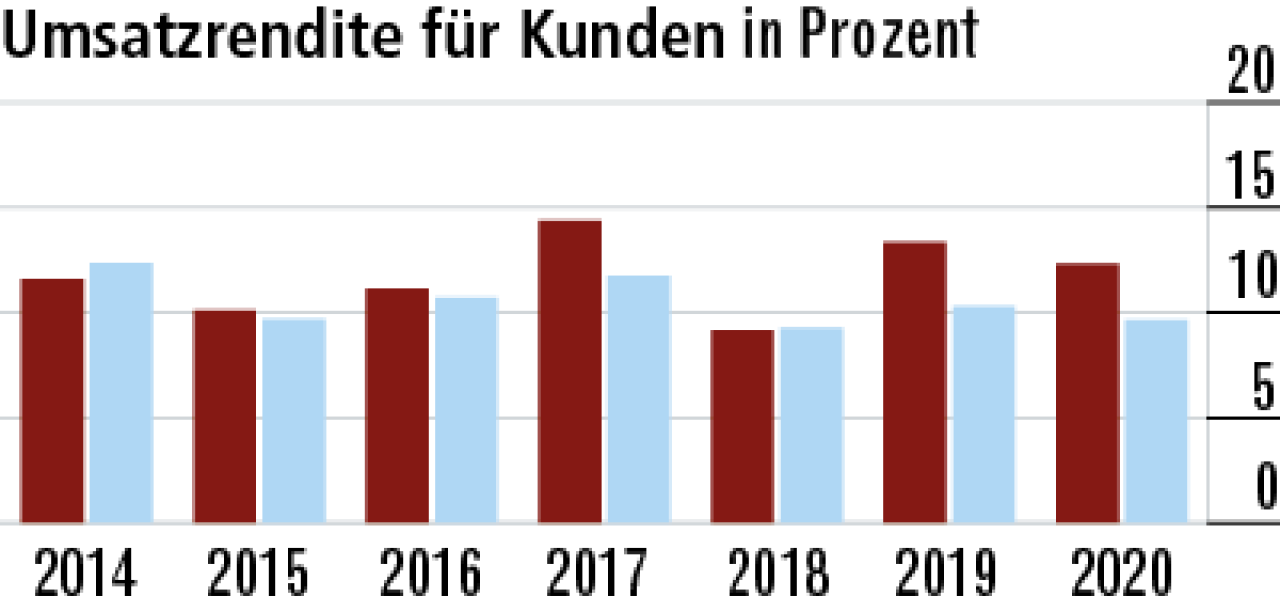

7Hohe Direktgutschriften pushen Umsatzrendite

Kapitalerträge oberhalb des Rechnungszinses schreibt die Universa ihren Kunden größtenteils direkt gut. Dämpfend auf die Umsatzrendite (12,33 Prozent, Markt: 9,66 Prozent) wirkt 2020 das schwächere Kapitalanlageergebnis.

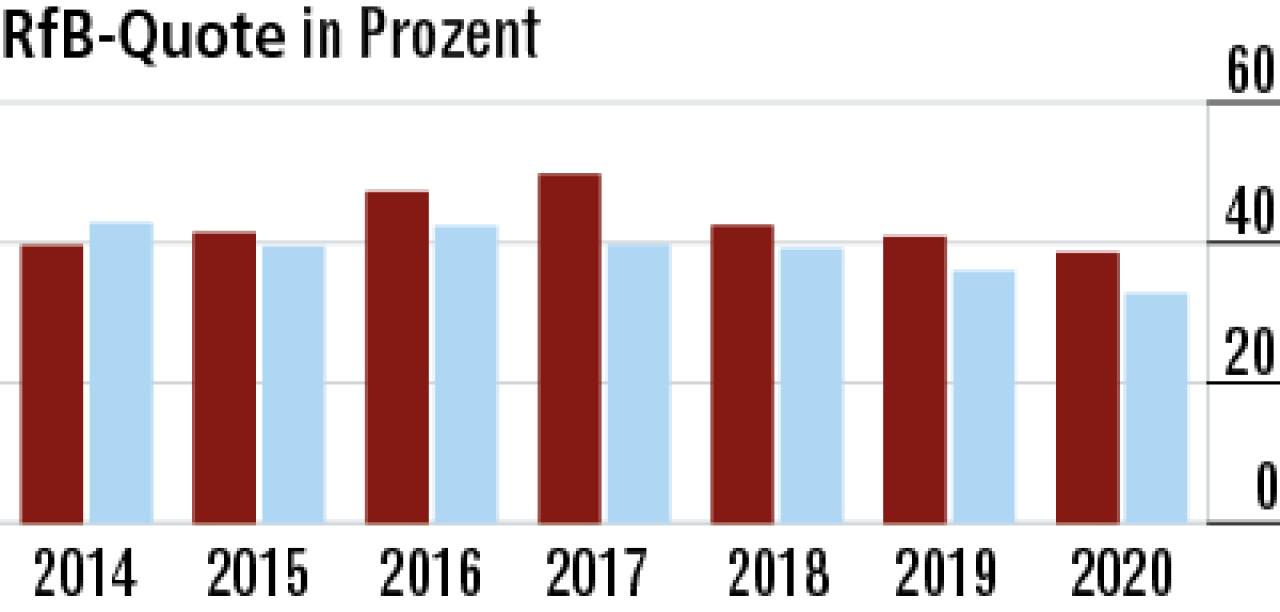

8RfB-Quote trotz Entnahmen weiter überdurchschnittlich

Die hohe RfB-Quote (38,57 Prozent) konnte genutzt werden, um im Zeitraum 2018 bis 2020 Beitragsanpassungen durch Entnahmen abzumildern. Sie liegt trotzdem weiterhin vor der Markt, der 32,77 Prozent erreicht.

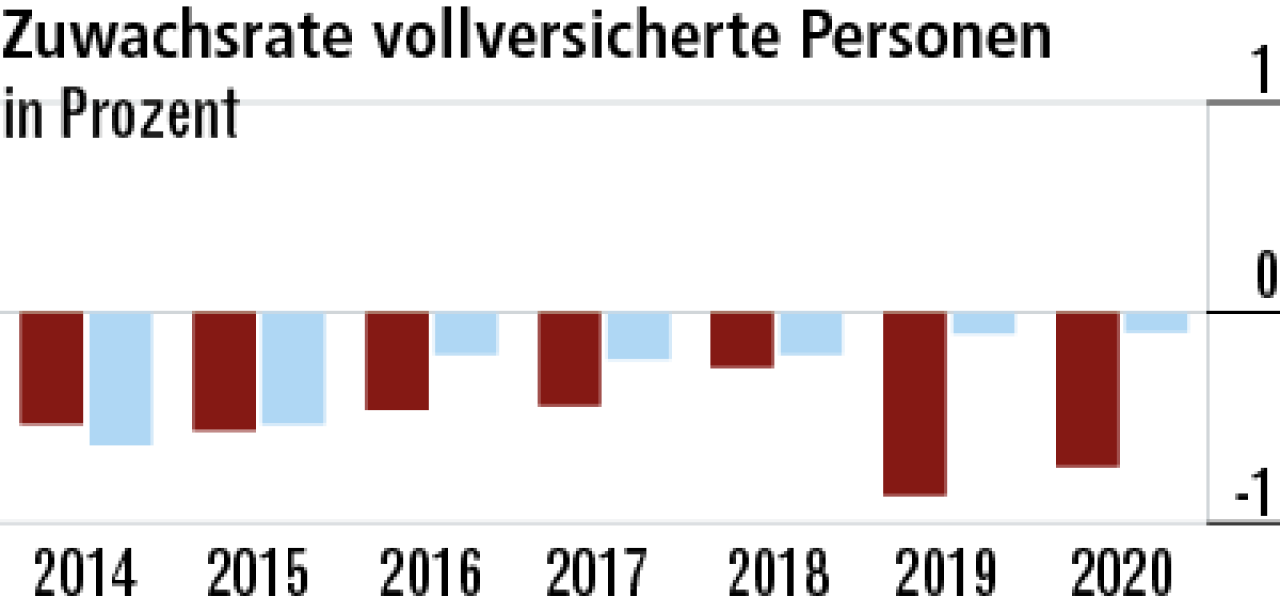

9Vollversicherung mit unauffälliger Entwicklung

Der Geschäftsschwerpunkt liegt in der Vollversicherung im Nicht-Beihilfebreich. Da Wachstum fast nur noch im Beihilfebereich erzielt wird, ist die unterdurchschnittliche Wachstumsrate von –0,73 Prozent unauffällig. Markt: –0,09 Prozent.

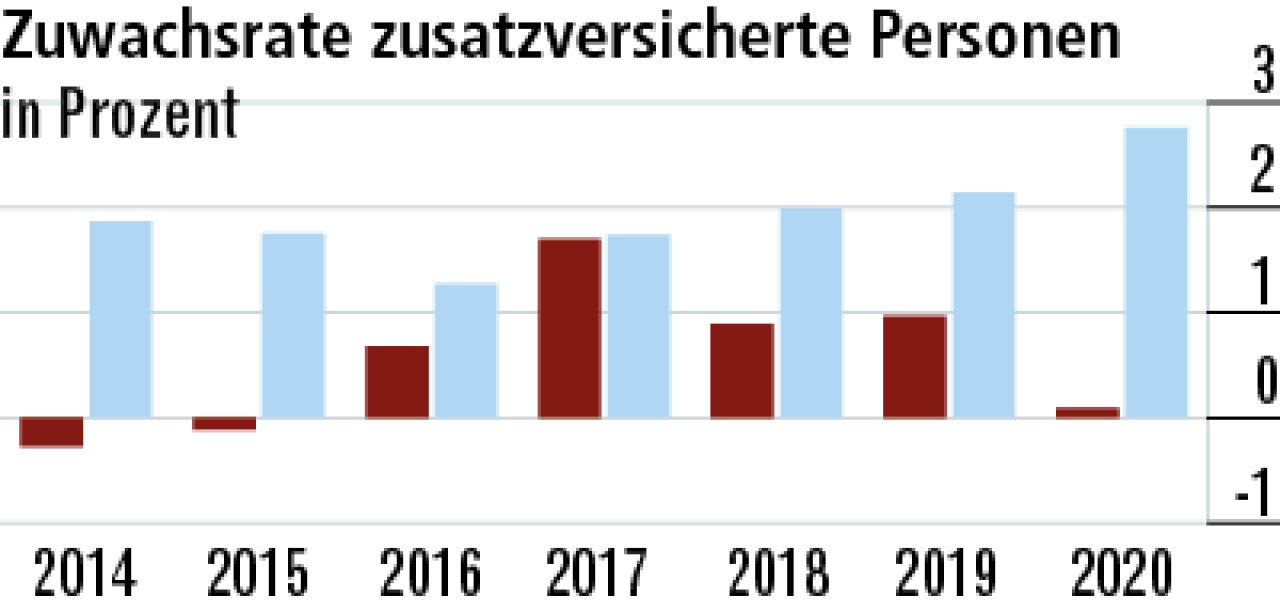

10Zusatzversicherung nicht im Fokus der Universa

Die Zusatzversicherung steht bei der Universa nicht im Fokus. Zudem dürften Kontaktbeschränkungen die Akquise von Neugeschäft behindert haben. Die Zuwachsrate fällt mit 0,09 Prozent bescheiden aus. Markt: 2,76 Prozent.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert