Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Das Risiko einer möglichen Berufsunfähigkeit wird häufig unterschätzt. Tatsächlich ist laut Branchenverband GDV jeder Vierte im Laufe seine Arbeitslebens davon betroffen. Dabei geht der Wert der eigenen Arbeitskraft in die Millionen und verdient möglichst früh beste Absicherung. FOCUS MONEY-Versicherungsprofi hat top bewertete Einsteigertarife einem Prämienvergleich unterzogen.

(Foto: © jörn buchheim – stock.adobe.com)

Kaum Vorerkrankungen bei junger Kundschaft.

Diese Erkenntnis erreicht immer mehr junge Leute: Die Absicherung der eigenen Arbeitskraft ist unverzichtbar, denn staatliche Hilfen reichen im Falle einer längeren Berufsunfähigkeit (BU) in aller Regel nicht aus. Und so haben von den 18- bis 34-Jährigen immerhin 60 Prozent eine BU-Police abgeschlossen, wie eine Untersuchung der VHV zeigt. In der Gesamtheit liegt der Wert mit 49 Prozent der Befragten, die eine BU-Police haben, unter dem Wert für die jüngste Altersgruppe. Für den Vertrieb ist es also ratsam, die Kunden in jungen Jahren für das Produkt zu gewinnen. Das ist schon deshalb sinnvoll, weil Vorerkrankungen, die den Versicherungsschutz erschweren, in dieser Lebensphase kaum eine Rolle spielen.

Jeden Vierten trifft das berufliche Aus.

Die Gefahr, im Laufe des Arbeitslebens berufsunfähig zu werden, ist sehr hoch. Durchschnittlich jeder vierte Arbeitnehmer ist betroffen, so Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). „Der Schutz gegen die Berufsunfähigkeit ist eine der wichtigsten Absicherungen, die es gibt – denn wenn das Einkommen längere Zeit ausbleibt, kann die Existenz bedroht werden“, sagt Frank Hilbert, Vorstandssprecher der Hannoverschen Lebensversicherung. Eine BU-Police leistet, wenn der Versicherte seinen Beruf zu mindestens 50 Prozent aufgrund von Krankheit, Körperverletzung oder übermäßigem Kräfteverfall nicht mehr ausüben kann. Für die Einschätzung ist ein Prognosezeitraum von einem halben Jahr üblich.

Der Staat hingegen lässt die allermeisten Beschäftigten im Regen stehen. Der Beruf spielt überhaupt nur dann eine Rolle, wenn es um die staatliche Absicherung von Menschen geht, die vor 1961 geboren wurden. Spätere Jahrgänge können allenfalls auf eine sehr geringe Erwerbsminderungsrente hoffen.

Top-Tarife im Vergleich für zwei Modellfälle.

Für einen Vergleich von Einsteiger-BUs hat FOCUS MONEY-Versicherungsprofi Anbieter auf der Basis eines Ratings von Franke und Bornberg befragt. Berücksichtigt wurden Tarife, die mit „hervorragend“ (FFF+) oder „sehr gut“ (FFF) abschneiden. Die Ratingagentur nimmt die Bewertung ausschließlich anhand des Kleingedruckten vor, also der Versicherungsbedingungen, mit denen sich die Kunden ungern beschäftigen. Für die Ermittlung der besten Tarife wurden zwei Beispielfälle gewählt: ein 24-jähriger Jura-Student im fünften Semester und ein 20-jähriger Kfz-Mechatroniker-Lehrling im zweiten Ausbildungsjahr.

Möglichst viel Zeit bis zum vollen Beitrag.

Der Vergleich zeigt, dass der Schutz für Azubis und Studenten in den ersten Jahren erschwinglich ist. Von den 18 untersuchten Tarifen für einen angehenden Juristen kosten zehn weniger als 20 Euro im Monat. Besonders günstig sind die Angebote von Axa, die Bayerische, Gothaer, Volkswohl Bund und Ergo mit weniger als 18 Euro im Monat. Ein angehender Kfz-Mechatroniker mit einer durchschnittlichen monatlichen Vergütung von 893 Euro im zweiten Lehrjahr muss bei den günstigsten Anbietern weniger als 30 Euro im Monat aufwenden. Das sind Ergo, Continentale, Axa und Hanse Merkur.

Einsteigertarife verlangen nicht vom ersten Monatsbeitrag an die volle Prämie. Der gewünschte Versicherungsschutz leidet darunter nicht. Das soll es jungen Leuten ermöglichen, früh mit dem Versicherungsschutz zu beginnen. Die meisten Tarife geben den jungen Leuten mindestens acht Jahre Zeit, bis der volle Beitrag fällig wird. Eine lange Phase bis zum Erreichen des Höchstbeitrages ist besonders wichtig, wenn die BU gleich zu Beginn des Studiums oder der Ausbildung abgeschlossen wird. Zwei Studiengänge in Folge oder eine duale Ausbildung plus Studium sind keine Seltenheit.

Die günstigsten Maximalbeiträge für Student und Azubi.

Der durchschnittliche Höchstbeitrag für den Juristen liegt bei rund 38 Euro. Die günstigsten Maximalbeiträge von weniger als 40 Euro haben Axa, Gothaer, Volkswohl Bund, Ergo, R+V, Condor, Continentale, Provinzial und Hannoversche. Auch bei einem langen Studium ist also der Versicherungsschutz immer finanzierbar. Mit Einstieg in den Beruf werden die Beiträge steigen, weil ein höherer Versicherungsschutz als 1000 Euro nötig sein wird.

Beim Kfz-Mechatroniker beträgt der Höchstbeitrag im Mittel rund 78 Euro. Sehr günstige Werte von weniger als 60 Euro haben Ergo, Continentale und Hanse Merkur. In der Praxis dürfte es aber schon nach der dreieinhalbjährigen Ausbildung teurer werden, wenn dann die BU-Rente angehoben wird. Hierfür bietet die Bayerische eine Nachversicherungsgarantie ohne erneuten Gesundheitscheck bei 20 Ereignissen wie Abschluss der Ausbildung oder Immobilienerwerb .

Auf zukunftsträchtige Extras achten.

Insgesamt bleibt der Vergleich der Prämien äußerst schwierig, weil die Gesellschaften die Höchstprämien erst nach unterschiedlich langen Zeiträumen verlangen. Zudem gibt es stufenweise Anhebungen nach dem ersten Jahr. Für Vermittler kommt es jedoch darauf an, Kunden mit einem stimmigen Tarif und einem niedrigen Einstiegsbeitrag zu gewinnen. Deshalb ist ein Ranking nach dem Nettobeitrag im ersten Jahr sinnvoll.

Da junge Leute nicht absehen können, wann sie einmal das gesetzliche Renteneintrittsalter erreichen, bieten viele Gesellschaften wie HUK-Coburg, VKB, Axa oder Volkswohl Bund eine Verlängerungsoption. Bei der Axa gibt es bei bestimmten schweren Erkrankungen wie Krebs oder Herzinfarkt schnell und unbürokratisch Leistungen für 15 Monate. Ähnliche Regelungen existieren auch bei der Württembergischen.

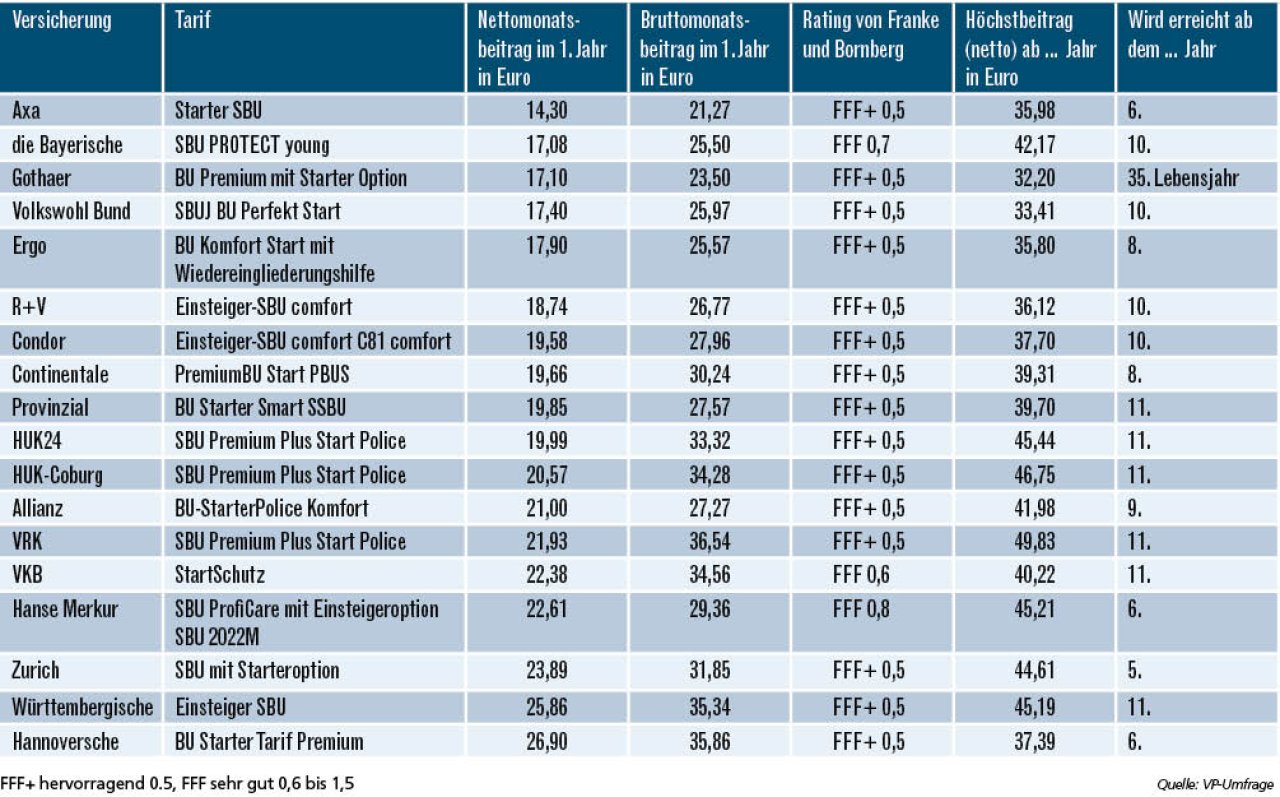

Die besten Berufsunfähigkeitsversicherungen für Jura-Studenten

Versichert ist ein 24-jähriger Jura-Student im fünften Semester. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Er ist Nichtraucher und hat keine Vorerkrankungen. Angefragt wurden für die beiden Beispielfälle Tarife, die Franke und Bornberg mit „hervorragend“ oder „sehr gut“ bewertet hat. Das Ranking richtet sich nach dem Nettomonatsbeitrag im ersten Jahr.

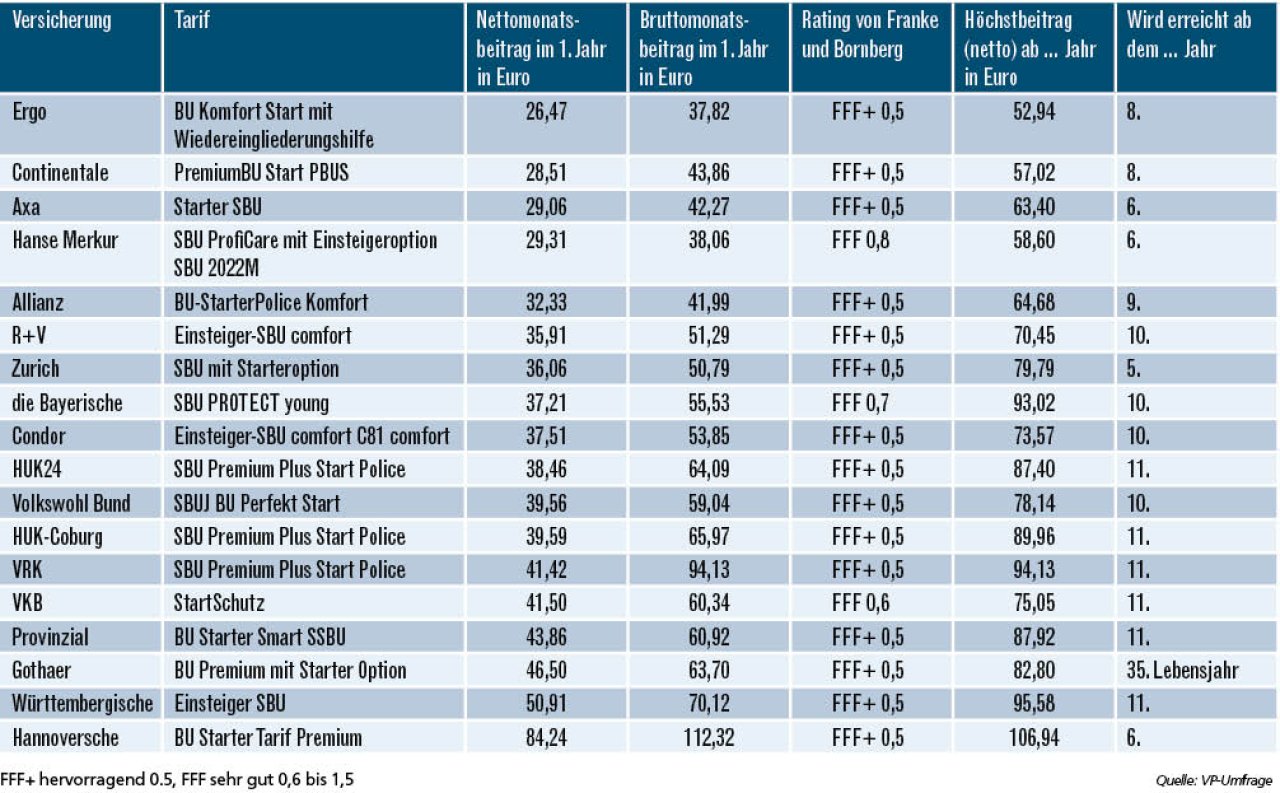

Die besten Berufsunfähigkeitsversicherungen für Mechatroniker-Azubis

Versichert ist ein 20-jähriger Kfz-Mechatroniker-Azubi im zweiten Lehrjahr. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der Lehrling ist Nichtraucher und hat keine Vorerkrankungen.

Weitere Artikel

Wohngebäudeversicherung: gegen alle Wetter rundum versichert

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden