Zusatzversicherung: Schöne Zähne stark versichert

Ob Inlay oder Implantat – auf dem Zahnarztstuhl fürchten viele Patienten außer der Behandlung auch die hohen Kosten. Wer eine hochwertige Versorgung und edle Materialien will, braucht eine zusätzliche Absicherung. Eine Marktauswertung des Versicherungsprofi zeigt die besten Zusatzversicherungen nach Preis und Leistung.

(Foto: Piksel/Dreamstime.com)

Eigenanteile gehen schnell in die Tausende.

82 Prozent der Deutschen werten ein makelloses Gebiss als Zeichen für eine gehobene gesellschaftliche Stellung, ergab eine Umfrage der „Apotheken Umschau“. Das kann teuer werden. Zahnersatz, Behandlung und eine Prophylaxe, deren Qualität über die Grundversorgung der gesetzlichen Krankenversicherung hinausgehen, erfordern hohe Zuzahlungen. Ein Implantat etwa kann im Schnitt 3400 Euro kosten. „Bei Implantatversorgungen liegt der Eigenanteil schnell mal bei 2000 bis 3000 Euro – trotz Festzuschuss der Kassen“, sagt Christian Brodhun, Zahnzusatz-Versicherungsexperte der DA Direkt. Grundlage für diesen Zuschuss ist die sogenannte Regelversorgung, die alle nötigen Leistungen abdeckt – von der Einzelzahnlücke bis zur Vollprothese – die jedoch auf Basis günstiger Lösungen berechnet wird. Beispiel Zahnbrücke: Versichert ist eine einfache Brücke aus unedlem Metall. Wer edleres und beständigeres Material wie Keramik will, muss den höheren Preis aus eigener Tasche bezahlen.

Rechtzeitig an den Extra-Schutz denken.

Seit Oktober 2020 hat sich der Festzuschuss von 50 auf 60 Prozent der Regelversorgung erhöht. Wer mit seinem Bonusheft nachweist, dass er jedes Jahr zur Kontrolle beim Zahnarzt war, erhält mehr. Bei fünf Jahren lückenloser Kariesvorsorge steigt die Finanzspritze von 60 auf 70 Prozent, bei zehn Jahren von 65 auf 75 Prozent. Die Belastung des eigenen Kontos bleibt dennoch hoch. Finanzielle Unterstützung leisten private Zusatzpolicen. Mit mehr als 17 Millionen abgeschlossenen Verträgen zählen Zahnzusatzversicherungen zu den erfolgreichsten Produkten der PKV-Branche. Ein solcher Schutz lohne sich vor allem für Menschen, die Wert auf hochwertigen Zahnersatz legen, erklärt René Neumann vom Verband der Privaten Krankenversicherung. „Mit der Police können Kassenpatienten ihre Eigenbeteiligung senken und bis zu 100 Prozent abdecken“, so der Fachmann. Wer eine Zahnzusatzversicherung abschließen will, muss meist einige Gesundheitsfragen beantworten. Damit der Vertrag über eine Zahn-Police überhaupt zustande kommt beziehungsweise der Versicherte keine Beitragszuschläge tragen muss, sollte der Zahnarzt noch keinen Zahn als behandlungsbedürftig eingestuft haben.

Auf den Erhalt der Zähne setzen.

Doch nicht nur Zahnersatz verursacht hohe Kosten. Zunehmende Bedeutung gewinnt der Zahnerhalt, auf den mittlerweile etwa 50 Prozent aller Zahnarztrechnungen entfallen. Unter diesem Aspekt kann auch ein Wechsel der Police sinnvoll sein, denn die vor 2007 abgeschlossenen Verträge enthalten diesen Leistungsbaustein meist noch nicht. Daneben gibt es weitere wichtige Kriterien für den Erst-Check eines Tarifs. Dazu gehören Wartezeit und Leistungsbegrenzungen in den ersten Jahren, das Erstattungsniveau, Begrenzungen für Inlays und Implantate und die Mitversicherung des Knochenaufbaus beim Zahnersatz. Doch welche Zahnzusatzversicherungen können beim Preis-Leistungs-Verhältnis wirklich punkten? Das zeigt der Tarifvergleich für einen 36-jährigen Versicherten.

Limits in den ersten vier Jahren sind üblich.

Das Vergleichsportal KV-Fux hat Mindestkriterien definiert, die alle Produkte für die Auswahl erfüllen müssen. Dazu gehört, dass ärztliche Leistungen bis zum Höchstsatz der Gebührenordnung für Zahnärzte erstattet werden. Bonuspunkte gibt es, wenn die Anbieter auch darüber hinaus leisten. Sie müssen Inlays sowie Labor- und Materialkosten bis zu 65 Prozent erstatten. In puncto Summenbegrenzung für Zahnbehandlung und Zahnersatz gibt es keine Mindestkriterien. Das gilt auch für die Kieferorthopädie. Üblicherweise limitieren die Versicherer ihre Leistungen für Zahnersatz in den ersten vier Versicherungsjahren summenmäßig. Es kann auch bis zu achtmonatige Wartezeiten geben.

Mit und ohne Altersrückstellungen – wer besonders punktet.

Zu den besten Tarifen nach dem Preis-Leistungs-Verhältnis und ohne Altersrückstellungen gehören Ottonova, SDK und Württembergische. Zahn 70 von Ottonova ist ohne Wartezeit abschließbar und auch monatlich kündbar. Der Tarif bietet auch für einen 65-Jährigen in unserem Vergleich den günstigsten Beitrag. Für die professionelle Zahnreinigung (PZR) gibt es bis zu 70 Euro im Jahr. Inklusive der Leistungen der GKV werden bei Kronen, Brücken, Prothesen und Implantaten 70 Prozent der Kosten übernommen. Die Zahnbehandlung ist mit 100 Prozent top. Ebenfalls ohne Wartezeit kommt ZP7 von SDK aus. Er leistet bei Zahnersatz wie der Tarif von Ottonova. Bis zu 100 Euro jährlich sind für die PZR drin. Bei Zahnbehandlungen übernimmt die SDK 70 Prozent der Kosten. Zahn Komfort ZE70 der Württembergischen ist mit 100 Prozent Leistungen für Zahnbehandlungenwieder so gut wie das Ottonova-Produkt und zahlt beim Zahnersatz 70 Prozent. Das PZR-Budget liegt hier bei 300 Euro in zwei Jahren. Insgesamt ergibt die Marktauswertung von KV-Fux 23 Tarife ohne Altersrückstellungen, die in Relation von Preis und Leistung empfehlenswert sind. Bei den Angeboten mit Altersrückstellungen, die konstante Beiträge sicherstellen sollen, bieten nach Analyse von KV-Fux zehn Tarife ein erstklassiges Preis-Leistungs-Verhältnis. LVM, Allianz und LKH können besonders punkten.

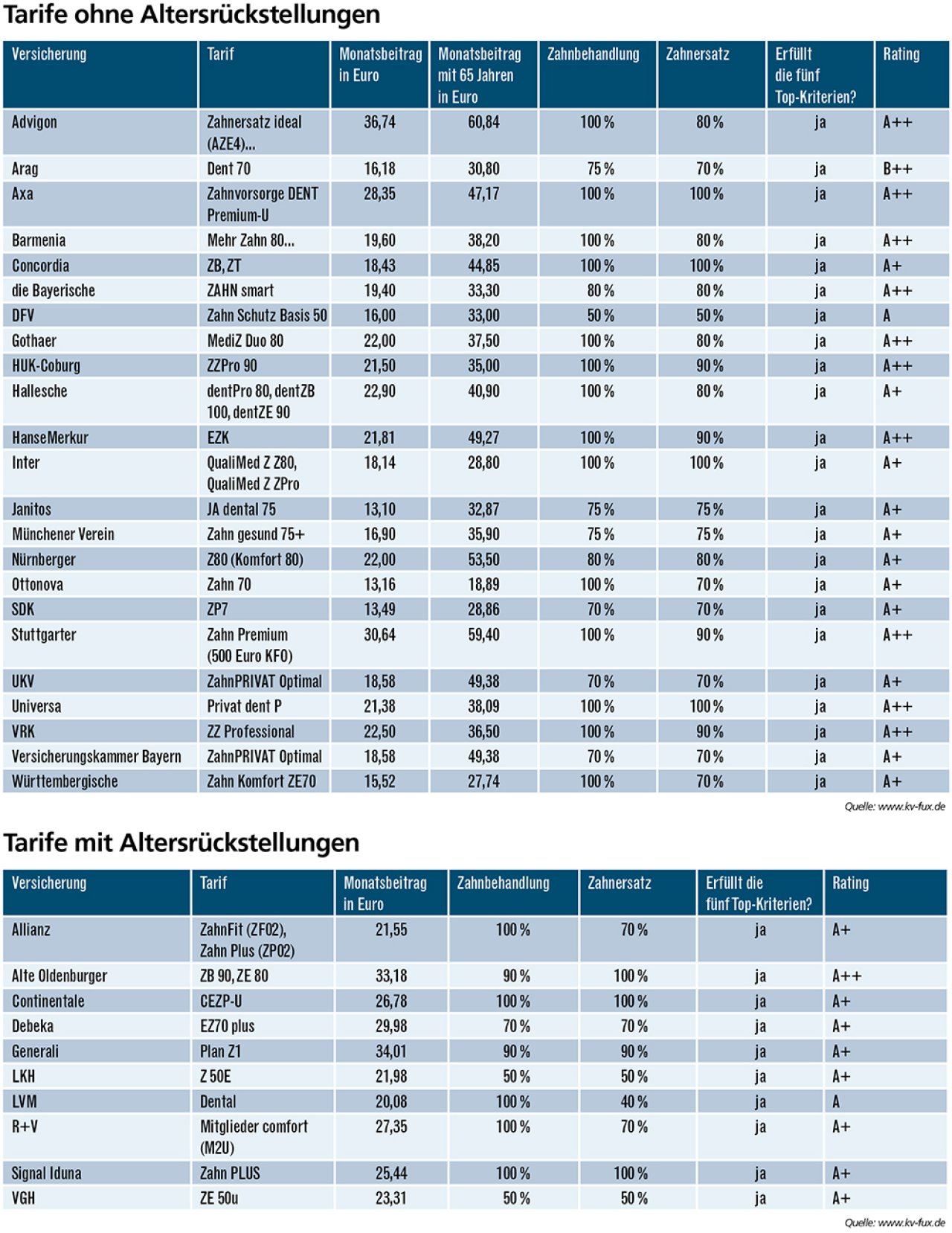

Empfehlenswerte Zahnzusatzversicherungen nach Preis-Leistung

Im Musterfall für den Tarifvergleich auf dem Portal KV-Fux schließt ein 36-jähriger Versicherter ohne Vorerkrankungen eine Zahnzusatzversicherung ab. Auf Basis des Preis-Leistungs-Verhältnisses ergibt die Marktanalyse von KV-Fux 23 empfehlenswerte Tarife ohne und zehn mit Altersrückstellungen. Alle kommen für die professionelle Zahnreinigung (PZR), Kunststofffüllungen, Inlays, Implantate und den Höchstsatz der Gebührenordnung für Zahnärzte auf und erfüllen die fünf Top-Kriterien. Die Tabelle ist alphabetisch sortiert.

Weitere Artikel

Top versichert für den Rechtsfall

Tarif-Vergleich: Starker Schutz für viele Fähigkeiten