Corona-Krise belastet Finanzstabilität der Lebensversicherer

Der Zweitmarkt-Branchenprimus Policen Direkt hat zum fünften Mal die Solvenzberichte deutscher Lebensversicherer analysiert. Die aufsichtsrelevanten Quoten gingen teils deutlich zurück und mehr Unternehmen gerieten in den Fokus der BaFin. Insgesamt stehen laut Studie 22 Anbieter vor großen Herausforderungen.

(Foto: © MQ-Illustrations - stock.adobe.com)

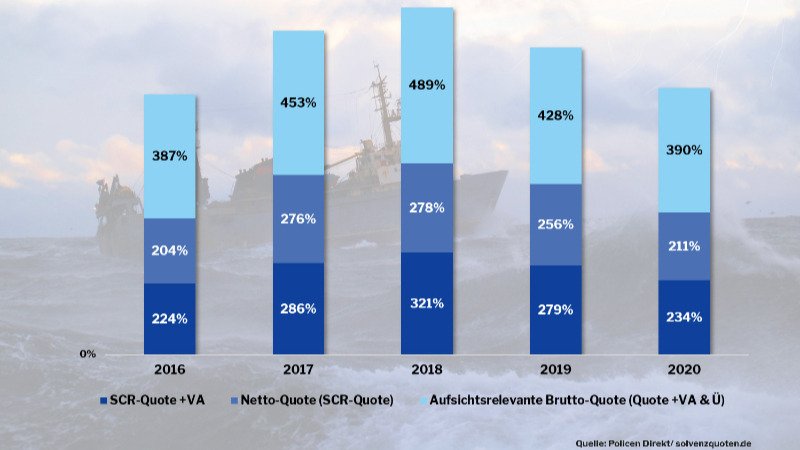

Die für die Finanzaufsicht relevanten Solvenzquoten der deutschen Lebensversicherer lagen 2020 im Schnitt bei knapp 390 Prozent und damit rund zehn Prozent unter dem Vorjahr. Das ist ein Ergebnis der Studie „Solvenzquoten der Lebensversicherungen im Vergleich“ der Policen Direkt Versicherungsvermittlung aus Frankfurt. Zudem befänden sich 17 Gesellschaften jetzt in enger Überwachung durch die BaFin (2019: 13), so Policen Direkt. Die Nettoquote ohne bilanzielle Hilfen und Übergangsmaßnahmen liegt knapp 20 Prozent unter dem Vorjahresschnitt. Die Zahl der Unternehmen, die vor sehr großen Herausforderungen steht, ist allerdings nahezu unverändert.

„COVID-19 fordert Lebensversicherer auch in ihrer Finanzstabilität. Das erste Krisenjahr hat die Risikopuffer der Gesellschaften deutlich belastet“, sagt Henning Kühl, Chefaktuar von Policen Direkt und als Versicherungsmathematiker Mitglied der Deutschen Aktuarvereinigung. Vor allem das weiter gesunkene Zinsniveau habe zu einer Erhöhung der Kapitalanforderungen oder zu einem Rückgang bei den anrechnungsfähigen Eigenmitteln geführt. Die Solvenzquoten sind ein wichtiges Kriterium für die Zukunftsfähigkeit der Lebensversicherer und geben sichere Anhaltspunkte dafür, wie krisenfest die Gesellschaften sind.

Versicherer nutzen zusätzliche Berichtsinstrumente

Bei der aufsichtsrelevanten Quote verzeichnen die Gesellschaften teils deutliche Rückgänge. Zur Sicherung der Finanzstabilität wurden hier auch weitere bilanzielle Hilfen wie Volatilitätsanpassungen oder Übergangsmaßnahmen bei der BaFin beantragt. Gleichzeitig zeigt sich die Branche alarmiert: Man will angesichts der immer noch unklaren Lage schnell auf weitere Änderungen der Finanz- und Risikolage reagieren können.

Versicherer haben den zum Stichtag 8. April veröffentlichten Berichten zufolge Krisenstäbe gebildet und führen regelmäßig spezielle COVID-Stresstests durch. Mit derartigen zusätzlichen Berichtsinstrumenten wollen die Unternehmen die Situation fortlaufend analysieren und gegebenenfalls Maßnahmen ergreifen können, stellen die Studienautoren fest. Zurückhaltend zeigen sich Versicherer mit Blick auf die Entwicklung des Neugeschäftes. Nur einzelne Versicherer gehen in ihren Solvenzberichten nicht auf die Corona-Krise ein.

Nur 21 Unternehmen mit hohem Risikopuffer

Die Analyse der Solvenzquoten ohne Übergangsmaßnahmen mit Volatilitätsanpassungen (Nettoquote +VA) blendet kurzfristige Marktentwicklungen eher aus. Die Quoten zeigen laut Policen Direkt, dass kleinere Versicherer mit hohem Garantiebestand und diejenigen, die bereits in der Vergangenheit nur mit Übergangsmaßnahmen eine Solvenzquote von über 100 Prozentpunkten erreicht haben, jetzt vor noch größeren Herausforderungen stehen. Mitunter geht es darum, überhaupt noch Neugeschäft zeichnen zu können. BaFin-Exekutivdirektor Frank Grund habe jüngst darauf hingewiesen, dass hier Versicherer in den nächsten Jahren große Schwierigkeiten bekommen könnten und damit ihre Lizenz für das Neugeschäft riskieren.

22 Unternehmen (2019: 19) stehen laut Studie mit einer Solvenzquote ohne Bilanzierungshilfen von unter 150 Prozent aktuell vor großen Herausforderungen. Bei 39 Unternehmen (2019: 29) mit einer Nettoquote +VA von 150 bis 300 Prozent sieht Experte Kühl die finanzielle Stabilität weitgehend gewährleistet. Sie seien in der Lage, eingegangenen Versprechen auch in Zukunft nachzukommen. 21 Unternehmen (2019: 36) sind aufgrund ihrer vergleichsweise komfortablen Solvenzkapitalausstattung mit einer Nettoquote +VA von mehr als 300 Prozent sehr gut für die Zukunft gewappnet. Sie können eine weitere Verschärfung der Lage bewältigen oder im Neugeschäft weitreichende Zusagen geben.

Die wichtigsten Zahlen in Kürze

- Aufsichtsrelevante Bruttoquote: 390 Prozent (2019: 428 Prozent)

- Nettoquote plus Volatilitätsanpassungen (+VA): 234 Prozent (2019: 279 Prozent)

- Nettoquote: 211 Prozent (2019: 256 Prozent)

- Mindestanforderung: MCR-Quote Netto 567 Prozent (2019: 716 Prozent)

- 15 Versicherer mit Nettoquote +VA < 100 Prozent (2019: 9)

- 17 Versicherer mit Nettoquote < 100 (2019: 13)

- 13 Versicherer mit Mindestquote (MCR-Netto) < 100 (2019: 7)

- 67 Versicherer haben sich bei der relevanten Nettoquote +VA im Vergleich zum Vorjahr verschlechtert, 15 verbessert.

- 60 Lebensversicherer (2019: 58) haben bei der BaFin Übergangsmaßnahmen beantragt.

- 67 Lebensversicherer (2019: 59) haben Volatilitätsanpassungen bei der BaFin beantragt.

- Übergangsmaßnahmen verbessern die Quoten im Schnitt um 156 Prozentpunkte (2019:148)

Hintergrund: Da nicht alle Unternehmen Ratings veröffentlichen, greift Policen Direkt nach eigenen Angaben auf frei zugängliche Quellen zurück und teilt die Analysen zu den Standmitteilungen, zur laufenden Verzinsung, zur Mindestzuführungsverordnung und zu den Solvenzquoten mit der Öffentlichkeit. Laut des Unternehmens sind die Transparenzdaten deutscher Lebensversicherer auch für den nachhaltig erfolgreichen Ankauf von Lebensversicherungen extrem wichtig. Policen Direkt verwaltet rund 12.000 Verträge im Wert von knapp einer Milliarde Euro.

Weitere Artikel

Versicherer im Fusionsfieber

Branche: Momentan mau, bald besser