PKV: sturmerprobt und krisenfest

Welche privaten Krankenversicherer können mit ihrem Gesamtpaket überzeugen und außerdem eine starke Kundenbindung aufbauen? FOCUS MONEY-Versicherungsprofi und ServiceValue haben hierzu auch in diesem Jahr Privatpatienten nach ihren Erfahrungen befragt.

(Foto: Robert Knechte – stock.adobe.com)

Beiträge steigen nur moderat.

Für die Kunden eine gute Nachricht: Die Beitragsanpassungen in der privaten Krankenversicherung (PKV) entwickeln sich trotz steigender Leistungsausgaben moderat, die Sicherheitslage der Branche ist beruhigend. „Die Versicherer nutzen die gestiegenen Zinsen, um ihre laufenden Erträge zu stabilisieren beziehungsweise zu erhöhen und damit Sicherheit für Verträge mit langen Laufzeiten zu schaffen“, sagt Abdulkadir Cebi, Bereichsleiter Analyse und Bewertung bei Assekurata. Die Kölner Ratingagentur hatte Anfang Juni ihren mit Spannung erwarteten „Marktausblick zur privaten Krankenversicherung“ vorgelegt.

Tatsächlich liegen die Beitragseinnahmen mit insgesamt 46,8 Milliarden Euro weiterhin auf Rekordniveau – und sind ein Grund für den Anstieg der Eigenkapitalquote von 16 auf 16,8 Prozent im vergangenen Jahr. In einem Marktumfeld, das mit dem Russland-Ukraine-Krieg, der laufenden Zinswende und der hartnäckigen Inflation auch 2023 herausfordernd bleiben wird, zeigt sich die PKV-Branche weiter überaus krisenfest. Die Versicherer übererfüllen die von der Bundesfinanzanstalt für Finanzaufsicht (BaFin) geforderten Sicherheitspuffer um ein Vielfaches. Die maßgebliche Solvenzquote ist ebenfalls gestiegen und lag zuletzt im Marktdurchschnitt bei 524 Prozent.

Der Ausblick ist positiv.

Die solide Ertragslage ermöglicht es den PKV-Anbietern, ein Reservepolster für Beitragsanpassungen aufzubauen. Obwohl die Zuführungsquote in die Rückstellung für Beitragsrückerstattung (RfB) 2022 von 13,7 auf 9,2 Prozent gesunken ist, hat sich die recht üppige RfB-Quote aufgrund geringerer Entnahmen sogar noch leicht auf 35,8 Prozent erhöht, berichtet Assekurata. Die Kölner Analysten rechnen zwar nicht mit langfristig niedrigeren Beiträgen in der PKV. Dagegen spreche die Kostenentwicklung. „Allerdings könnten zukünftige Beitragsanpassungen abgemildert werden“, sagt Cebi. Der Ausblick ist positiv, obwohl die Branche in der Vollversicherung vergangenes Jahr erneut einen Nettobestandsverlust von 14.000 Kunden verzeichnete. Abgänge in die gesetzliche Krankenversicherung (GKV), Zunahme der Sterbefälle und ein erschwerter Zugang in die PKV belasten das Geschäft. Dem gegenüber steht aber ein stabiles Wachstum in der Zusatzversicherung.

Gesundheitspartner für erstklassige Versorgung.

Immer wichtiger wird für Versicherte die elektronische Patientenakte (ePA), wie eine Assekurata-Umfrage bestätigt. „Sie ist wichtiger Bestandteil in der Servicewahrnehmung und kann bei intelligenter Umsetzung dazu beitragen, dass sich die privaten Krankenversicherer als Gesundheitspartner etablieren“, sagt Assekurata-Experte Cebi. Spätestens seit der Corona-Pandemie rückt bei vielen Menschen die eigene Gesundheit zunehmend ins Bewusstsein. Die PKV verspricht eine erstklassige Versorgung. So profitieren Privatpatienten etwa von schneller Terminvergabe bei Fachärzten, kurzen Wartezeiten, Zugang zu Hightech-Medizin, Chefarztbehandlung, großzügigen Erstattungen bei Arznei- und Hilfsmitteln sowie umfangreichen Vorsorgeleistungen, die über das Niveau der gesetzlichen Krankenversicherer hinausgehen.

Eine sehr zufriedene Mehrheit.

Doch welcher Krankenversicherer ist die beste Wahl? Bei dieser schwierigen Entscheidung können sich Makler an der Gesamtzufriedenheit erfahrener Kunden orientieren. Ihr ging FOCUS MONEY-Versicherungsprofi auf den Grund und holte zusammen mit dem Analysehaus ServiceValue fast 3000 Kundenurteile zu 31 Anbietern ein. Das Ergebnis überzeugt: Fast drei von vier Befragten sind mit ihrem privaten Krankenversicherer hochzufrieden. Die stärksten Werte erzielten HUK-Coburg, Inter und Allianz.

In der Kundenzufriedenheitsstudie hat ServiceValue aber nicht nur Aussagen zur Gesamtzufriedenheit abgefragt. Für den langfristigen und nachhaltigen Erfolg eines Unternehmens sind zufriedene Kunden zwar wichtig – die Kundenzufriedenheit stellt im mathematischen Sinn aber lediglich eine notwendige Bedingung dar. Die hinreichende Bedingung – und damit das „härtere“ und relevantere Kriterium – ist die Kundenbindung. Erst sie gewährleistet, dass der Kunde auch zukünftig seinen Beitrag zum Unternehmenserfolg leisten wird.

Hier sind Privatpatienten rundum überzeugt

- Sehr hohe Gesamtzufriedenheit: HUK-Coburg, Inter, Alianz, SDK, Generali Krankenversicherung, Arag

- Hohe Gesamtzufriedenheit: DKV (Ergo), Signal Iduna, Debeka, Hanse Merkur, LVM, Alte Oldenburger, Axa

Starke emotionale Bindung und treue Kunden.

Die Auswertung ergab, dass die emotionale Bindung der Versicherungskunden an ihren Anbieter sehr hoch ist. 88 Prozent der Kunden gaben an, sich dort gut aufgehoben zu fühlen („trifft voll und ganz zu“ und „trifft eher zu“). Die besten Bewertungen bekamen hier Mecklenburgische, SDK und Allianz. Sehen lassen kann sich auch die durchschnittliche Kundentreue. 81 Prozent aller Befragten signalisierten, dass sie „auch in zwei Jahren noch Kunde“ bei ihrem Versicherer sein werden. Am meisten können sich in diesem Punkt Debeka, Allianz und LVM auf ihre Kunden verlassen.

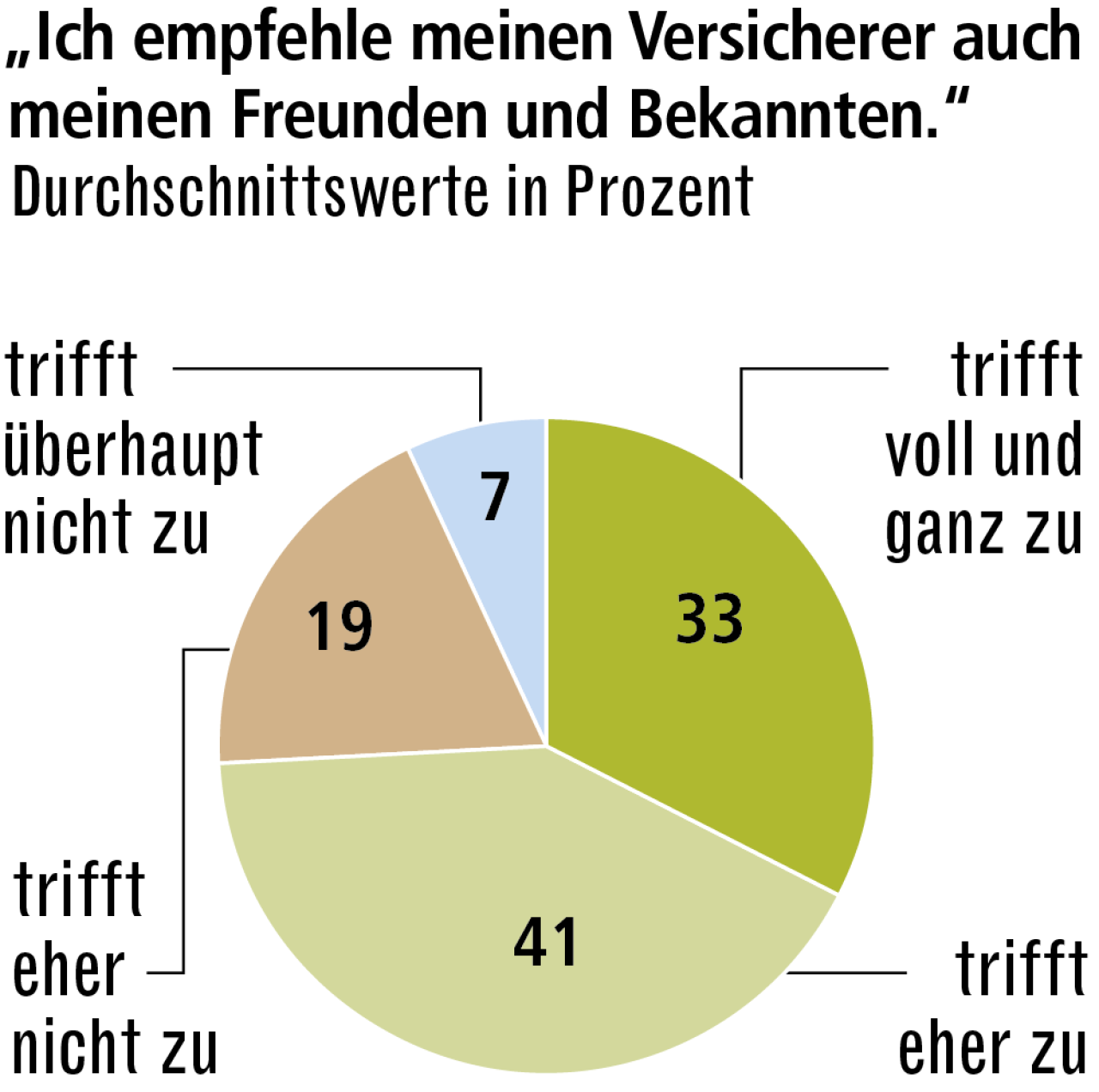

Zurückhaltender sind die Kunden mit der Weiterempfehlung ihres Anbieters an Freunde und Bekannte. Immerhin 74 Prozent sind aber dazu bereit. Besonders viel Mund-zu-Mund-Propaganda bekommen auch hier LVM, Allianz sowie die HUK-Coburg. Die größte Herausforderung für jeden Versicherer ist es, loyale Kunden zu haben. Das gelingt nur einer knappen Mehrheit – gerade mal 71 Prozent der Kunden setzen konsequent auf einen Anbieter. Allianz, LVM und HUK-Coburg haben die loyalsten Kunden.

Weitere Artikel

Studie: Zufrieden mit dem Unfallversicherer

Studie: Wie Kfz-Versicherer Kunden überzeugen