So nicht: Wie die Verbände sich eine Reform der Altersvorsorge vorstellen

Die Altersvorsorge und vor allem die Riester-Rente muss dringend saniert werden. Darüber herrscht Einigkeit. Doch verschiedene Verbände der Versicherungswirtschaft (GDV, BVI und BVK) sind mit den Vorstellungen der Politik nicht einverstanden. Der Tenor: Mehr staatlich geförderte Kapitaldeckung statt eines Staatsfonds.

(Foto: © STOATPHOTO - stock.adobe.com)

Die Verbände der Versicherungswirtschaft gehen in Sachen Reform der Altersvorsorge in die Offensive. Das Thema schwelt schon lange im politischen Raum, stand in Zeiten der Corona-Pandemie aber nicht mehr ganz oben auf der Prioritätenliste. Unabhängig voneinander haben nun der Gesamtverband der deutschen Versicherungswirtschaft (GDV) und der Bundesverband Investment und Asset Management (BVI) ihre Reformvorschläge vorgeseltt – verbunden mit der Mahnung an die Politik, den Sanierungsstau endlich aufzulösen.

GDV will mehr Risiko in der Altersvorsorge zulassen

Der GDV stellt in einem Positionspapier mit dem Titel „Altersvorsorge neu denken“ gleich sieben Thesen auf. Die Kernbotschaft: Eine Finanzierung der gesetzlichen Rentenversicherung durch noch höhere Bundeszuschüsse sei keine tragfähige Option, erst recht nicht nach Corona. Ohne Änderungen an der Rentenformel und bei unveränderten Beitragssätzen würde die Staatsverschuldung nach GDV-Berechnungen bis 2080 auf 200 Prozent der deutschen Wirtschaftsleistung ansteigen – trotz historisch niedriger Zinsen. An einer Reform, die die erste Säule entlastet, führe daher kein Weg vorbei: „Wenn wir länger leben, müssen wir länger arbeiten und generationengerechter vorsorgen. Richtig eingesetzt, ist mehr Kapitaldeckung Teil der Lösung.“ Dazu gehöre auch, mehr Risiken in der staatlich geförderten privaten Altersvorsorge und der betrieblichen Altersversorgung zuzulassen. Dabei müsse die Mischung aus Sicherheit und Rendite stimmen. Keine tragfähige Lösung in der privaten Vorsorge sei ein sogenannter Staatsfonds.

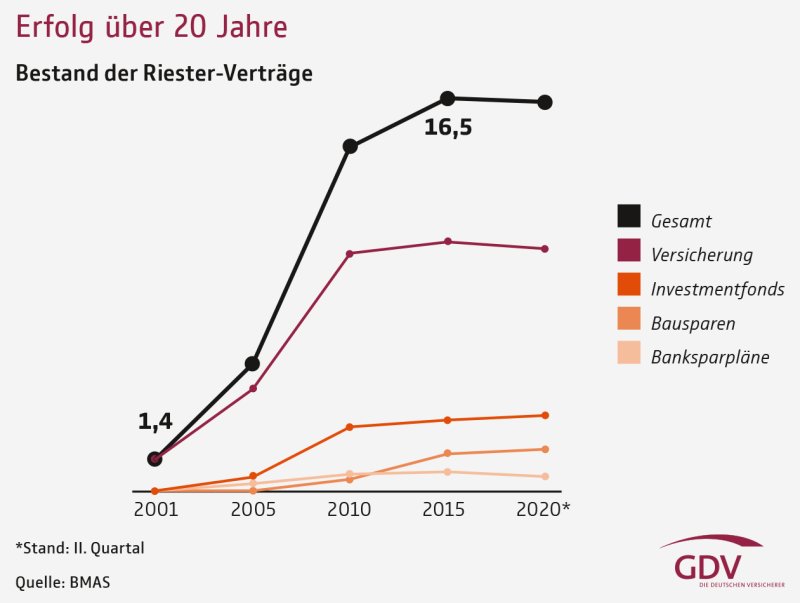

Zugleich müsse die Riester-Rente einfacher, effektiver und stärker verbreitet werden. Notwendig sei eine Lockerung der Beitragsgarantie, um Chancen auf höhere Renditen und Renten nutzen zu können. Außerdem sollte aus GDV-Sicht die Förderung einfacher werden, Die Idee: Jeder selbst gezahlte Euro wird mit mindestens 50 Cent gefördert. Außerdem sollte der staatliche Zuschuss allen offenstehen – insbesondere auch Selbstständigen.

BVI verlangt Reformen für alle Säulen der Altersvorsorge

Das sieht auch der Fondsverband BVI so. Vor dem Hintergrund der bevorstehenden Wahlen geht der Appell an die Parteien, schnellstmöglich Richtungsentscheidungen zu zentralen Finanzthemen zu treffen. „Deutschland hat einen beispiellosen Reformstau zulasten der Sparer“, sagte Hauptgeschäftsführer Thomas Richter auf der BVI-Jahrespressekonferenz. Dabei seien alle Säulen der Vorsorge sanierungsbedürftig. Wichtigste Themen seien eine Riester-Reform und die laut Richter seit Jahren überfällige Entlastung der Kleinsparer.

Der BVI schlägt vor, die gesetzliche Rente durch eine staatlich organisierte kapitalmarktgedeckte Komponente zu ergänzen. Der aktuelle gesetzliche Rentenbeitrag von 18,6 Prozent könne entsprechend gesenkt werden, sodass die Beitragsbelastung gleichbliebe. Ein Staatsfonds in der privaten Altersvorsorge wäre dagegen aus BVI-Sicht ein Irrweg. Um die Rentenlücke der Bürger zu schließen, plädiert der Verband zusätzlich für eine Reform in der geförderten privaten Altersvorsorge (pAV). Das gelte umso mehr, als die im Koalitionsvertrag vereinbarte Reform der Riester-Rente in der laufenden Legislatur zu scheitern drohe. Richter: „Der Garantiezwang bei gleichzeitig negativen Zinsen kostet über 16 Millionen Riester-Sparer seit Jahren unnötig Rendite, aber der Bundesfinanzminister lässt sie im Stich, indem er die vereinbarte Reform verschleppt." Ohne flexible Garantien hält der BVI eine Reform der geförderten pAV für sinnlos.

Erhöhung des Sparer-Pauschbetrags gefordert

Zusätzlich fordert der BVI eine Entlastung von Kleinsparern. „Verbraucherpreisindex, Rentenwert, Grundfreibetrag und Beitragsbemessungsgrenzen steigen seit Jahren regelmäßig, während der Sparer-Pauschbetrag gesenkt wurde und heute noch auf dem Niveau von 2007 verharrt", so Richter. Der Pauschbetrag müsse erhöht und an die künftige Inflation und Lohnentwicklung gekoppelt werden. Der BVI schlägt eine Anhebung von 801 auf 1000 Euro für Alleinstehende vor (Paare 2000 Euro). Außerdem sollten Sparer nicht aufgebrauchte Pauschbeträge Jahr für Jahr mitnehmen und ansammeln können, um davon bei Auszahlung von Kapitalanlagen zu profitieren.

BVK mahnt wichtige Rolle der Vermittler bei Riester an

Ähnliche Vorstellungen hatte bereits der Bundesverband Deutscher Versicherungskaufleute (BVK) geäußert. Im Zuge der neu aufflammenden Debatte meldete sich BVK-Präsident Michael H. Heinz erneut zu Wort: „Uns verwundern Aussagen, die die Versicherungswirtschaft in ein schlechtes Licht rücken und stattdessen für die Schaffung eines staatlichen Standardprodukts ohne staatliche Zulagen plädieren.“ Diese Sichtweise verkenne, dass hier vermutlich weit höhere Kosten entstehen würden, weil neue Strukturen geschaffen werden müssen. Das ginge zulasten der Rendite und damit zulasten der Vorsorgesparer. An die eigene Klientel gerichtet, sagte Heinz: „Die Tatsache, dass die Produktgeber der Politik kein überzeugendes Angebot zur Reform der privaten Altersvorsorge machen konnten, darf nicht auf Kosten der Versicherungsvermittler gehen.“ Ihnen sei es zu verdanken, dass Millionen von Sparern mit Riester-Verträgen im Alter nicht auf die staatliche Grundsicherung angewiesen sind.

Weitere Artikel

So beraten Sie die Generation Z richtig

BU-Versicherung für Studentinnen und Studenten: früh einsteigen!