Im Härtetest: SIGNAL IDUNA Krankenversicherung

Die SIGNAL IDUNA Krankenversicherung beeindruckt vor allem mit der im Markt insgesamt schwächelnden Vollversicherung. Die Erfolgsbeteiligung der Kunden ist überdurchschnittlich und die Verwaltungskosten sinken beständig.

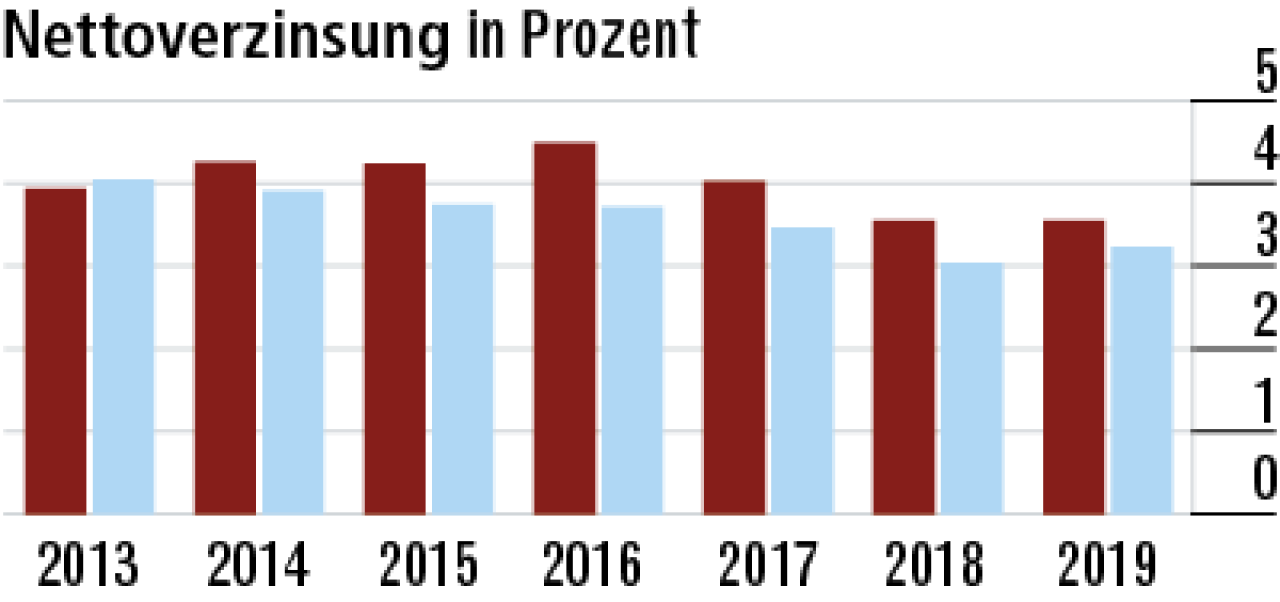

1Nettoverzinsung wegen ausgleichender Effekte stabil

Die laufenden Zinserträge gehen weiter zurück, konnten 2019 aber durch höhere Beteiligungserträge und Ausschüttungen aus den Fonds überkompensiert werden. Außerdem gab es 2019 höhere Abgangsgewinne.

2Abschlusskostenquote wachstumsbedingt hoch

Das hohe Neugeschäft in der Vollversicherung dürfte der Grund für die überdurchschnittlichen Abschlusskosten sein. Der Abstand zum Markt ist allerdings nicht größer geworden. Die Quote lag zuletzt bei 7,48 Prozent.

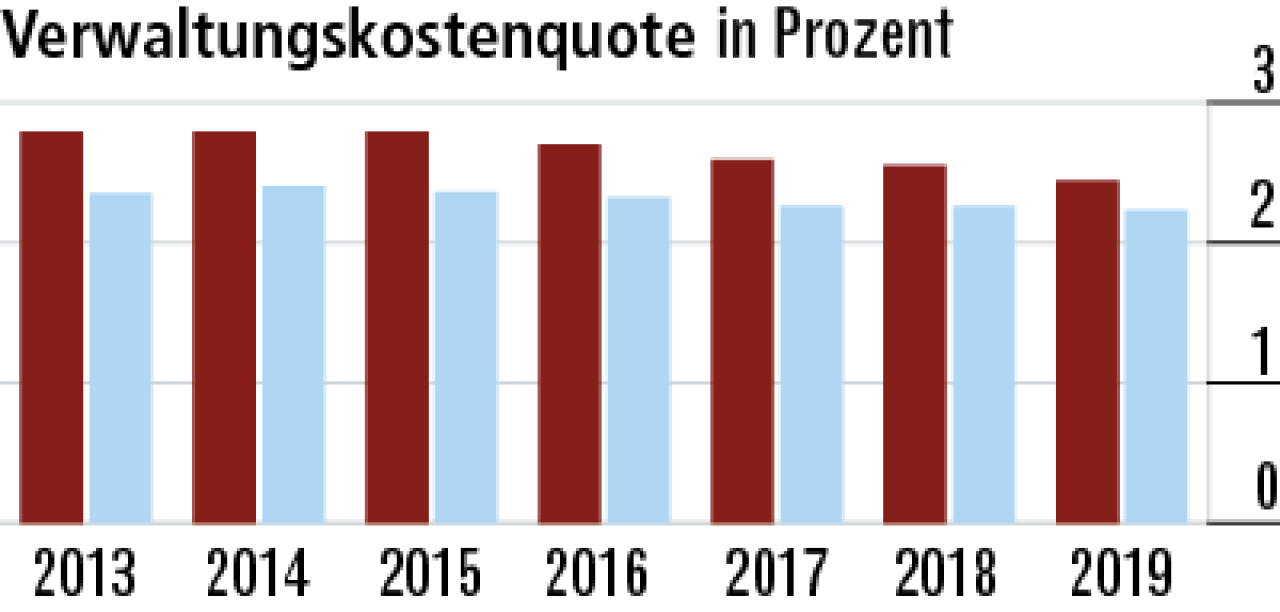

3Verwaltungskosten nähern sich dem Markt an

Die Verwaltungskosten bleiben nach wie vor überdurchschnittlich, nähern sich aber seit Jahren dem Markt an. Dennoch: Die SIGNAL IDUNA hat offenbar verstanden, sich effizient aufzustellen. Die Quote verbesserte sich zuletzt auf 2,44 Prozent.

4Versicherungsgeschäftliche Ergebnisquote sehr solide

Das versicherungsgeschäftliche Ergebnis (Quote: 11,98 Prozent) ist grundsätzlich unauffällig und schwankt im normalen Rahmen. Der Rückgang im Vorjahresvergleich fällt indes nicht so stark aus wie im sonstigen Markt (10,92 Prozent).

5Geringere Aufwendungen pushen Rohergebnisquote

Der Anstieg des Rohergebnisses resultiert aus geringeren Steueraufwendungen. Zudem wirkt die Auslagerung eines Teils der Pensionsrückstellungen 2019 positiv auf das sonstige Ergebnis. Quote: 11,12 Prozent.

6Hohe RfB-Zuführung belegt hohe Kundenbeteiligung

Die SIGNAL IDUNA gibt überdurchschnittlich viel über RfB-Zuführungen und Direktgutschrift an die Kunden weiter. Von der Erfolgsbeteiligung entfällt dabei der Großteil auf die Rückstellungen für Beitragsrückerstattung.

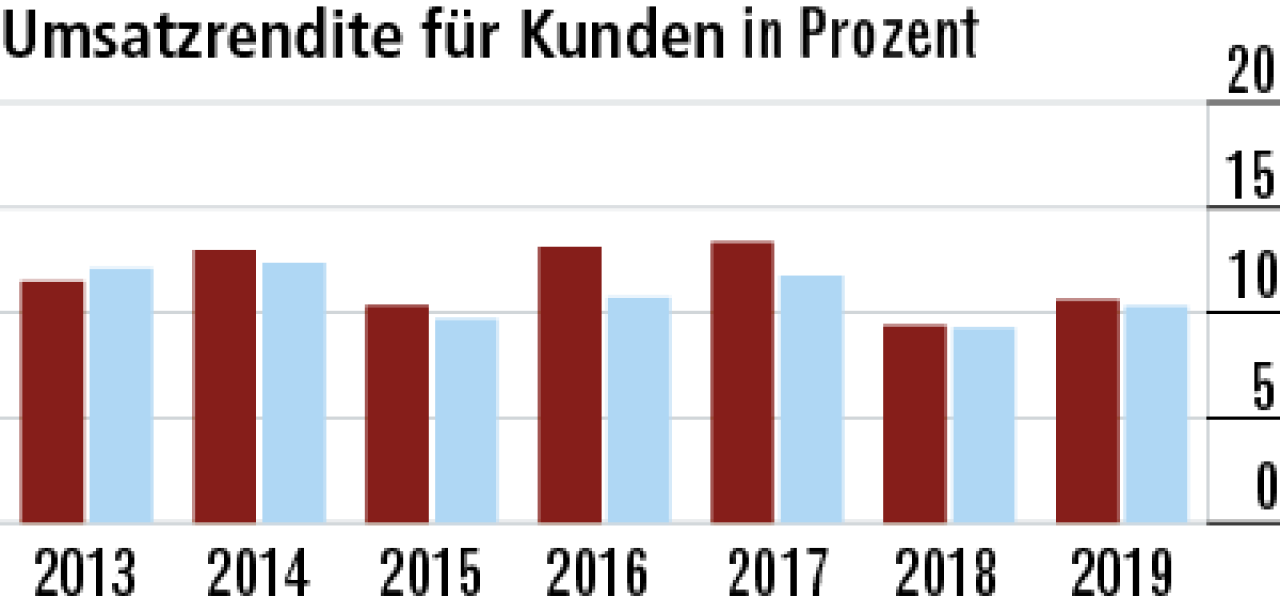

7Überschussverwendung führt zu höherer Umsatzrendite

Es wird weniger vom Rohüberschuss für Einstellungen ins Eigenkapital und Ausschüttungen an Aktionäre verwendet als im Marktdurchschnitt. Das kommt den Kunden zugute. Die Umsatzrendite lag zuletzt bei 10,59 Prozent.

8RfB werden über stabile Beiträge in Anspruch genommen

In den vergangenen Jahren gab es Beitragsanpassungen, für die größere Entnahmen für Limitierungen vorgenommen wurden. Das heißt aber nicht, dass es an der Beitragsstabilität hapert. Zuletzt fiel die Quote auf 36,73 Prozent.

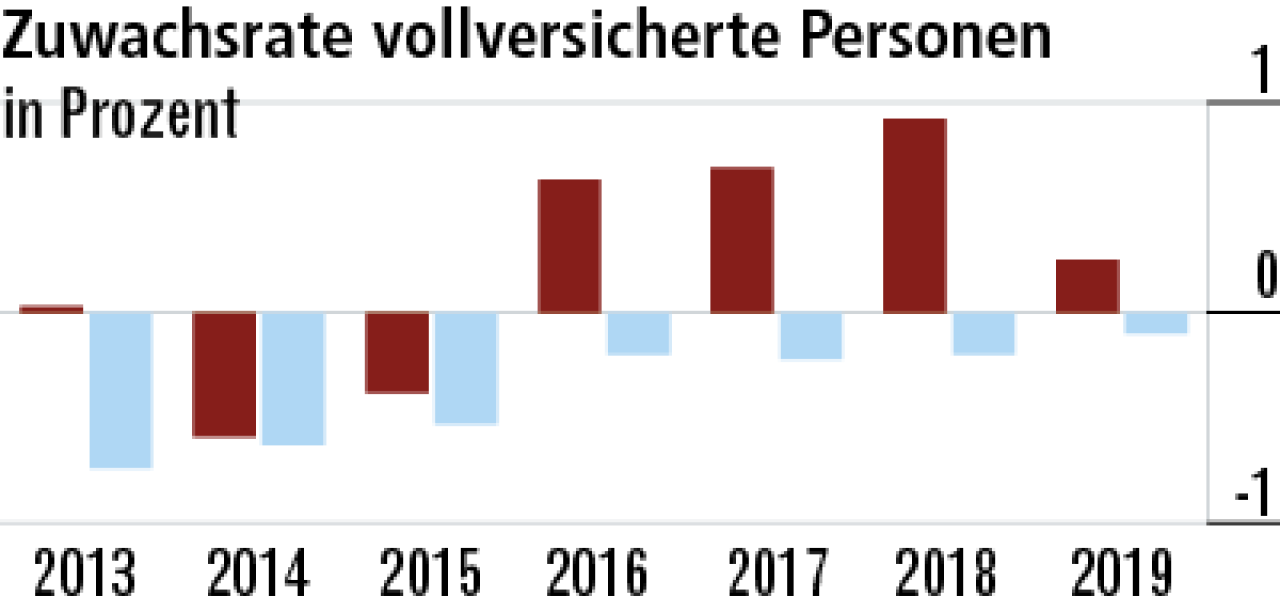

9Vollversicherung mit starker Position im Markt

Der Geschäftsschwerpunkt liegt eindeutig in der Vollversicherung. Offenbar haben die Dortmunder über ihren Außendienst einen sehr guten Marktzugang. Nur noch wenige Unternehmen wachsen in diesem Bereich.

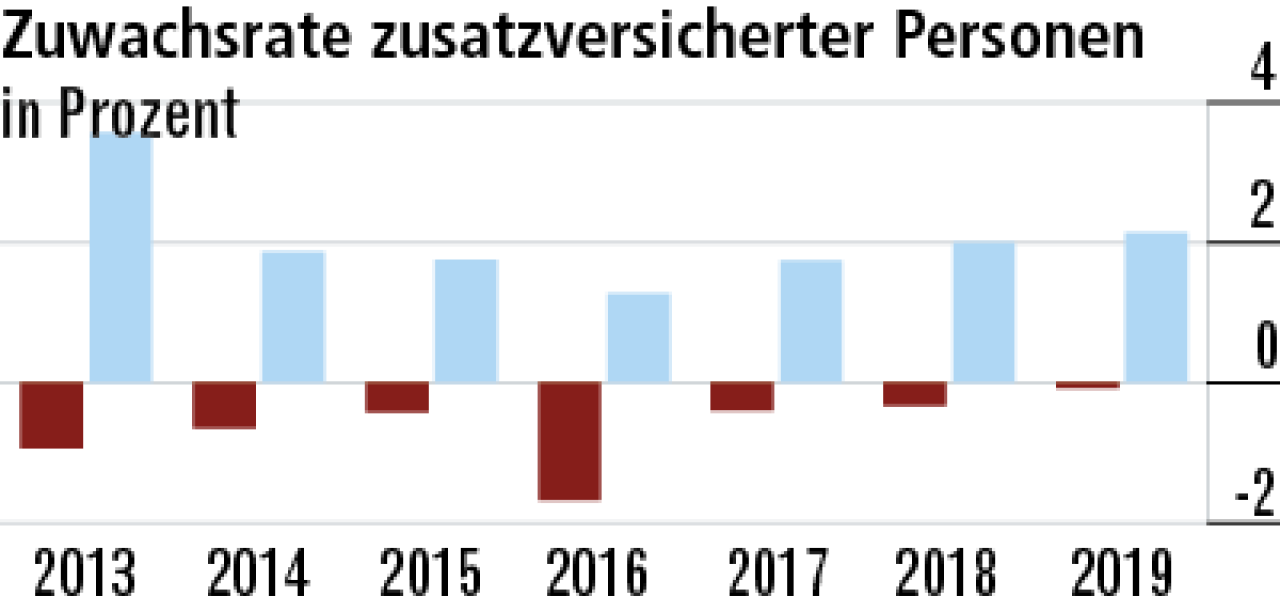

10Zusatzversicherung mit Verbesserungspotenzial

In der Zusatzversicherung gibt es jedoch Verbesserungspotenzial. Sie steht aber ohnehin nicht im Fokus. Die Produkte sind mit ordentlichen Sicherheiten kalkuliert und damit aber auch im Vergleich nicht so günstig.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert