Zusatzversicherung: Schöne Zähne stark abgesichert

Ein lückenloses und gesundes Gebiss kann viel kosten – besonders wenn der Zahnersatz besser als die Kassenversorgung sein soll. Kein Wunder, dass Zahnzusatzpolicen boomen. FOCUS MONEY-Versicherungsprofi zeigt die besten Tarife in einem großen Preis-Leistungs-Vergleich.

(Foto: © Friends Stock – adobe.stock.com)

Zahnarztrechnung – Kassen gewähren nur Zuschüsse zur Basisversorgung.

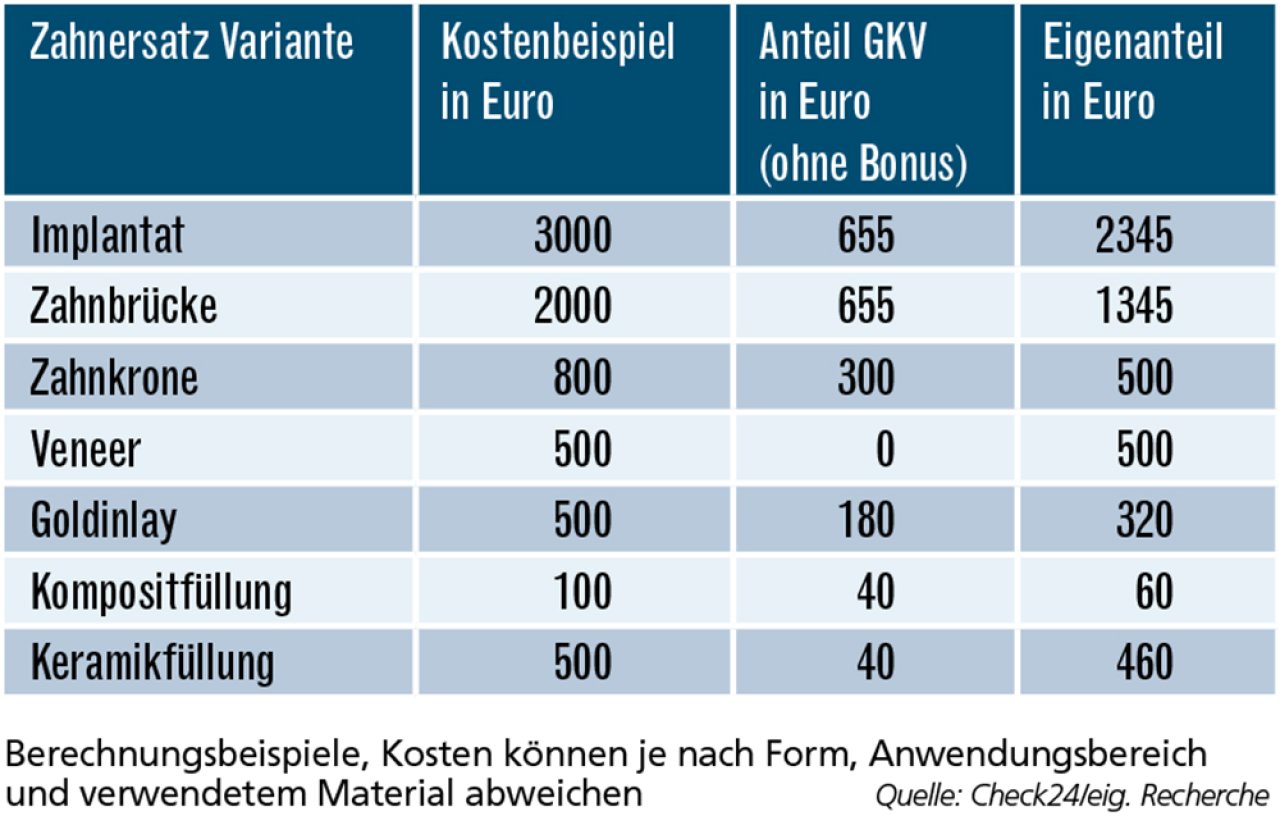

Ob Krone, Brücke oder Prothese: Für Zahnersatz fallen schnell vierstellige Beträge an. Und das ist keine Seltenheit. Zahnärzte in Deutschland setzen jährlich rund 1,3 Millionen Zahnimplantate. Jedes einzelne kann zwischen 3000 und 4000 Euro kosten und ist größtenteils vom Patienten selbst zu bezahlen. Denn: Seit 2005 beteiligen sich die Krankenkassen nur noch mit einem befundbezogenen Festzuschuss an den Kosten. Grundlage dafür ist die sogenannte Regelversorgung, die alle nötigen Leistungen abdeckt. Der Zuschuss wird immer auf Basis kostengünstiger Lösungen berechnet. Beispiel Brücke für einen Zahn: Für die Regelversorgung setzt die gesetzliche Krankenversicherung (GKV) aktuell rund 846 Euro an. Das sind die Gesamtkosten für eine Nicht-Edelmetall-Lösung im Seitenzahnbereich ohne zahnfarbene Verblendung. Hiervon zahlt die Kasse ohne Bonusheft 508 Euro.

Zwei Wege zu einem hübscheren Lächeln.

Immerhin: Seit Oktober 2020 hat sich der Festzuschuss von 50 auf 60 Prozent erhöht. Wer mit seinem Bonusheft nachweist, dass er jährlich zur Kontrolle beim Zahnarzt war, erhält zudem einen höheren Satz. 70 Prozent gibt es für fünf Jahre regelmäßige Prophylaxe. Auf 75 Prozent steigt der Wert bei einem über zehn Jahre geführten Bonusheft. Im Beispiel mit der Zahnbrücke entspricht das 634 Euro. Für den fehlenden zweiten Backenzahn im Oberkiefer leistet die Kasse ohne Bonus 655 Euro (s. Grafik).

Für mehr Komfort und Ästhetik jenseits der Regelversorgung gibt es zwei Wege: Die „gleichartige Versorgung“ ist eine Lösung, die die Kassenleistung beinhaltet, aber auch zusätzliche Features. Das ist der Fall, wenn etwa eine Metall-Krone oder -Brücke im Seitenzahnbereich keramisch verblendet wird. Hier rechnet der Zahnarzt nur die Zusatzkosten für die Verblendung privat ab, den Rest gesetzlich. Die „andersartige Versorgung“ ist eine Lösung, die sich vollständig von der Kassenleistung unterscheidet. Auch hier gibt es den Festzuschuss, aber der Behandler rechnet den gesamten Eingriff nach der privaten Gebührenordnung für Zahnärzte (GOZ) ab. Beispiel: Eine Einzelzahnlücke wird mit einem Implantat geschlossen statt mit einer Brücke.

GKV: Nur Regelleistung beim Zahnersatz

Die Krankenkasse zahlt immer nur den befundbezogenen Festzuschuss der Regelversorgung. Für höherwertigen Zahnersatz müssen Patienten alle Zusatzkosten selbst tragen.

Zahnzusatz-Police: Vergleich mit Modell-Patient.

Wer in solchen Fällen die hohen Zuzahlungen vermeiden will, kann mit einer privaten Zahnzusatzversicherung Vorsorge treffen. Bereits 18,44 Millionen Personen haben eine, so die aktuelle Statistik des Verbands der Privaten Krankenversicherung (PKV). Sie erhalten – in der Regel nach Vorleistung der Kasse – je nach Tarif zum Beispiel einen prozentualen Zuschuss zur Rechnung oder zu den verbleibenden Kosten.

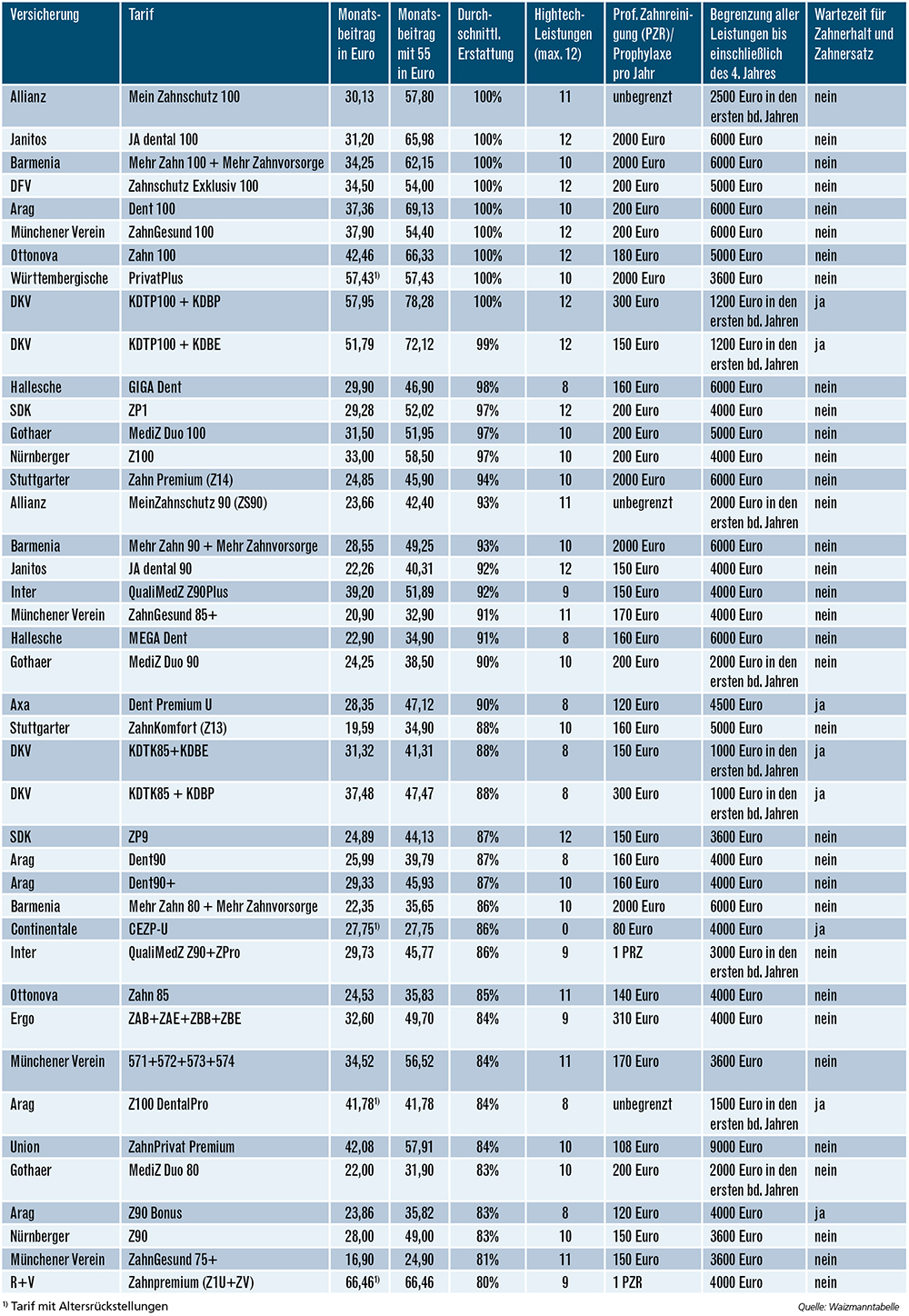

Für einen Preis-Leistungs-Vergleich der besten Zahnzusatzversicherungen hat FOCUS MONEY-Versicherungsprofi folgenden Modellfall gewählt: Ein 40-Jähriger hat bis auf eine Krone ein intaktes Gebiss und möchte sich für die beste Versorgung bei Zahnerhalt und Zahnersatz absichern. In der Rangliste sind nur Tarife berücksichtigt, die in den ersten acht Jahren eine Erstattung von mindestens 80 Prozent gewährleisten. Immerhin ist dies bei 42 Angeboten der Fall.

Leistungskorb für die Berechnung.

Basis für die durchschnittliche Erstattung ist ein Korb, der über acht Jahre verteilt Leistungen enthält und die Begrenzungen der ersten Jahre berücksichtigt. Dazu gehören die Professionelle Zahnreinigung (PZR) ebenso wie eine Kunststofffüllung und eine Wurzelbehandlung. Auch Inlay, Krone und ein Implantat werden in Anspruch genommen. Der Gesamtwert liegt bei 9940 Euro. Hiervon hätte die GKV nur rund 1940 Euro übernommen.

Immerhin 50 Prozent aller Zahnarztrechnungen entfallen auf den Zahnerhalt. Vermittler sollten deshalb ihren Kunden zum Abschluss einer Zahnzusatzversicherung raten, die auch hierfür aufkommt. Weitere wichtige Kriterien für den Erst-Check eines Tarifs sind: Wartezeit und Limits in den ersten Jahren, Leistungen für Prophylaxe wie die PZR, Erstattungsniveau, Begrenzungen für Inlays und Implantate sowie die Mitversicherung des Knochenaufbaus beim Zahnersatz.

Private Zahnzusatzversicherung erstattet bis zu 100 Prozent.

Allein 14 Tarife leisten eine durchschnittliche Erstattung von mindestens 95 Prozent, neun davon sogar von 100 Prozent. Wer nach preisgünstigen Tarifen auf diesem Niveau sucht, wird bei der Halleschen und der SDK mit Monatsbeiträgen von knapp 30 Euro fündig. Außerdem haben deren Tarife „GIGA Dent“ und „ZP1“ keinerlei Begrenzungen bei Implantaten und Inlays. Auch ein notwendiger Knochenaufbau ist mitversichert. Die SDK übernimmt Wurzel- und Parodontosebehandlungen sogar, wenn die GKV überhaupt nicht leistet. Bei der Halleschen ist die GKV-Leistung Voraussetzung für die Übernahme der Wurzelbehandlungen. Dafür schneidet der Versicherer bei der Begrenzung der Leistungen in den ersten vier Jahren etwas besser ab als die SDK.

Starke Leistungen zu günstigen Prämien.

Doch es geht noch komfortabler, ohne dass der Beitrag wesentlich höher ausfallen muss. Das ist zum Beispiel bei den ersten beiden Tarifen in der Tabelle der Fall. Die durchschnittliche Erstattung liegt hier bei 100 Prozent. Die jährlichen Prophylaxe-Leistungen betragen bei „JA dental 100“ von Janitos überdurchschnittliche 2000 Euro und stehen bei der Allianz sogar unbegrenzt zur Verfügung. Die Allianz verlangt zudem nur in den beiden ersten Jahren eine strenge Begrenzung von 2500 Euro. Danach sind die Leistungen nicht mehr gedeckelt.

Bei den meisten Tarifen steigt der Beitrag mit dem Alter. Davon bleiben auch die beiden erstplatzierten Produkte nicht verschont. Nach 15 Jahren macht das Prämienplus bei der Allianz 91,8 Prozent aus, bei Janitos sind es 111,5 Prozent. Bei den beiden preisgünstigsten Tarifen in der Spitzengruppe steigen die Beiträge etwas moderater: Um 56,8 Prozent geht es bei der Halleschen rauf (GIGA Dent), bei der SDK (ZP1) sind es 77,7 Prozent. Wer Prämienanstiege vermeiden möchte, muss sich auf die wenigen Tarife mit Altersrückstellungen konzentrieren.

Die leistungsstärksten Zahnzusatzversicherungen für einen 40-Jährigen

Versichert ist ein 40-jähriger Kassenpatient, der – bis auf eine Krone – ein intaktes Gebiss hat. Es steht in nächster Zeit kein Zahnersatz an, er wünscht aber langfristig die beste Versorgung für Zahnerhalt und Zahnersatz. Der Vergleich berücksichtigt alle Tarife, die in den ersten acht Jahren eine Erstattung von mindestens 80 Prozent eines vorgegebenen Leistungskorbes gewährleisten. Alle Produkte leisten sowohl für Zahnerhalt als auch für Zahnersatz. Das Ranking richtet sich in erster Linie nach dem Erstattungsniveau und schließlich nach dem Monatsbeitrag.

Weitere Artikel

Premiumtarife für alle Felle

Idealer Schutz für den Worst-Case