Im Härtetest: Generali Lebensversicherung

Die Generali Deutschland Leben überzeugt durch eine hohe Finanz- und Ertragskraft. Der Versicherer bietet eine breite Produktpalette und legt den Schwerpunkt auf das Geschäft mit renditestarken Fondspolicen.

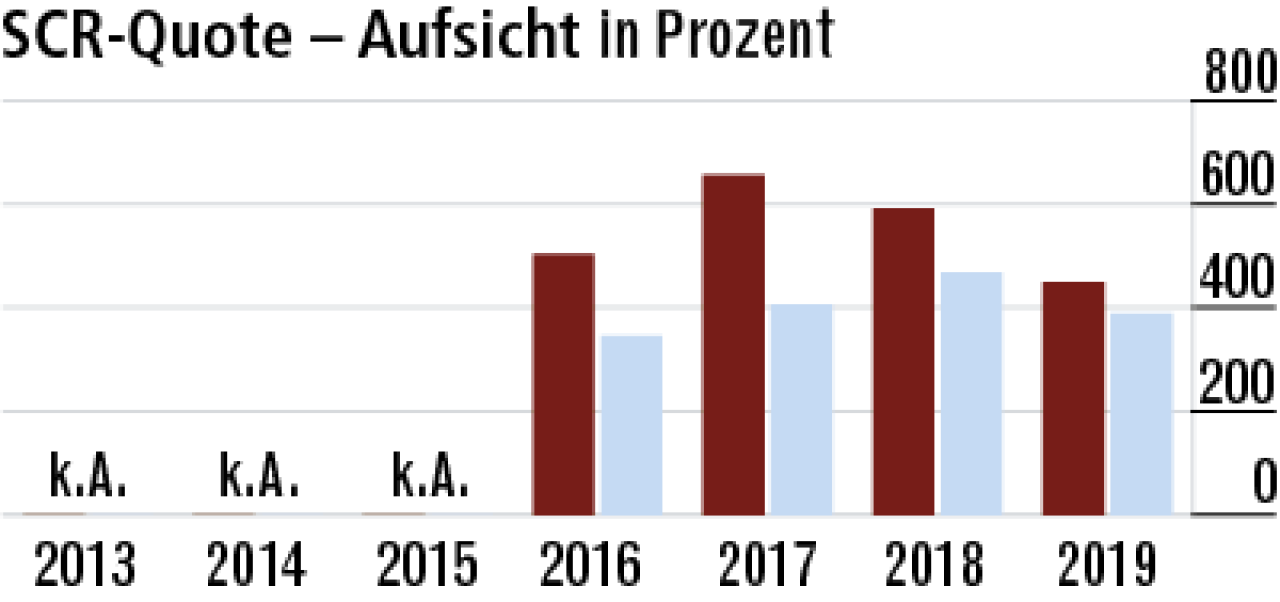

1SCR-Quote erstklassig ohne Übergangsmaßnahmen

Die hohen Solvenzquoten resultieren aus dem Bestandsanteil fondsgebundener Produkte, die wenig Kapitalunterlegung fordern. Der Rückgang 2019 ist Folge der Zinsentwicklung, der Abstand zum Markt bleibt aber deutlich.

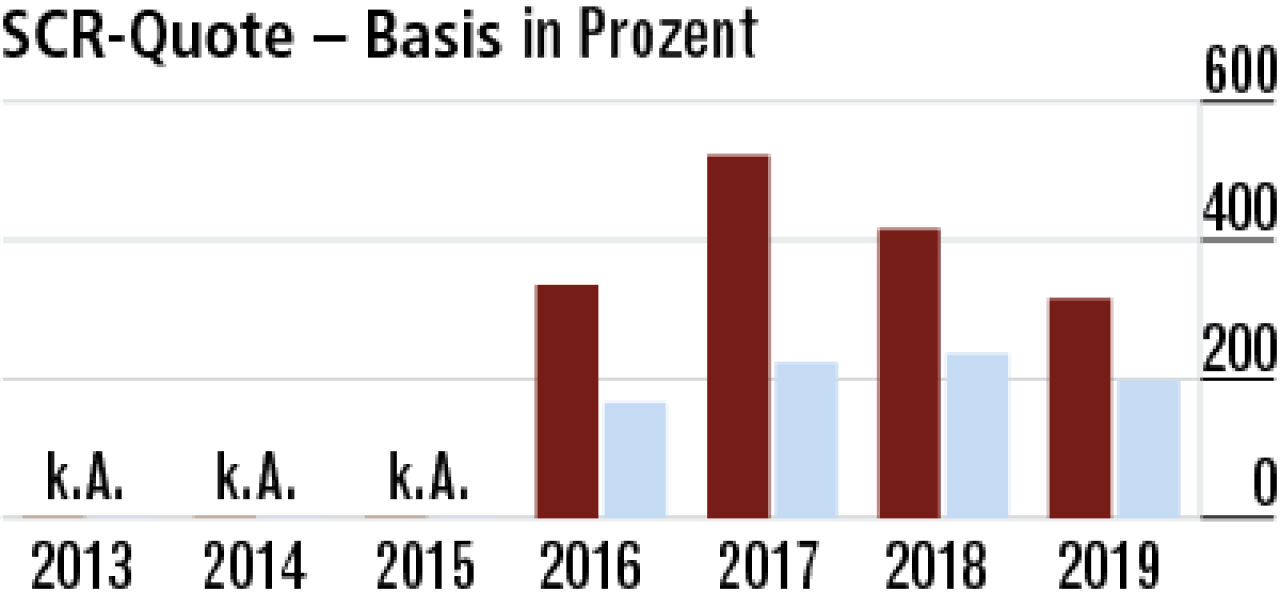

2Hohe Solvabilität belegt gute Sicherheitslage

Noch gravierender ist der Vorsprung der Generali Leben gegenüber der Konkurrenz bei der Basis SCR-Quote. Das hervorragende Abschneiden unterstreicht die gute Sicherheitssituation des Unternehmens.

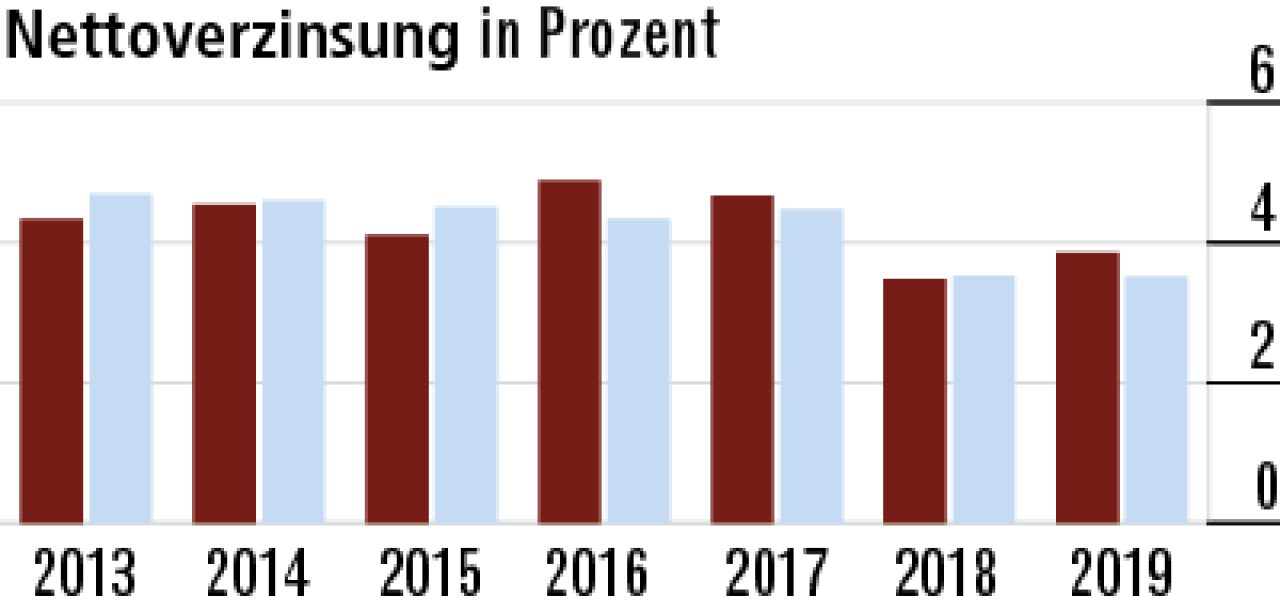

3Abgabegewinne stützen Nettoverzinsung

Die Nettoverzinsung lag mit 3,86 Prozent zuletzt wieder über Marktniveau (3,51 Prozent). Die Auflösung stiller Reserven hat dazu

beigetragen. Das war erforderlich, weil die Münchner Zuführungen zur Zinszusatzreserve finanzieren müssen.

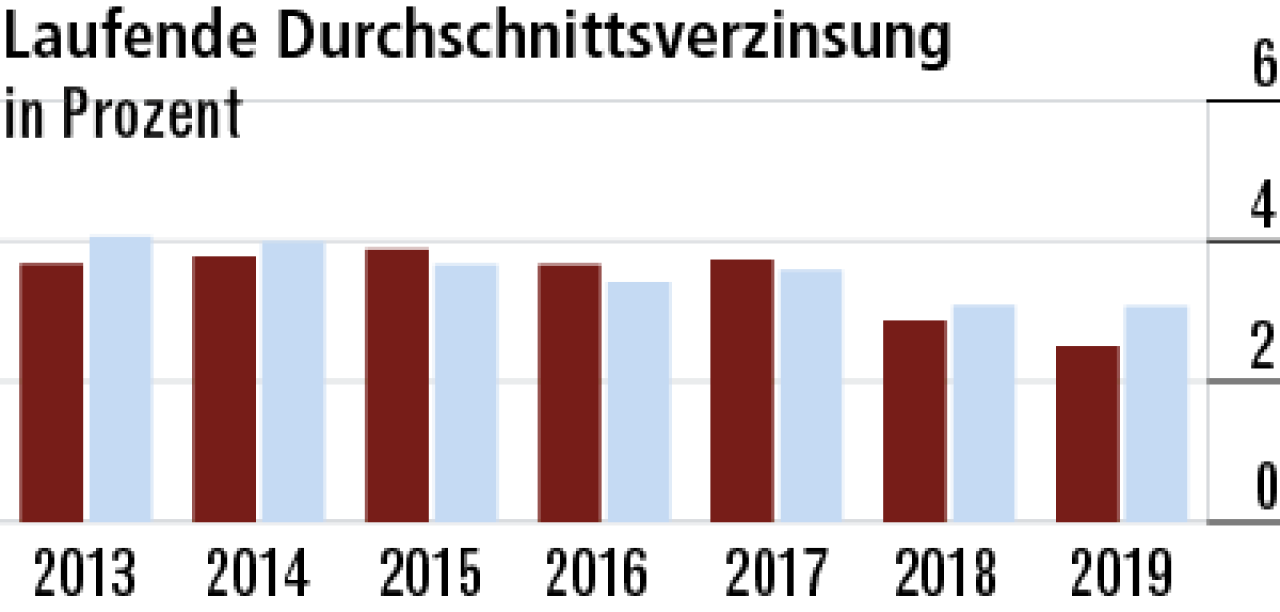

4Durchschnittliche Verzinsung zuletzt unter Druck

Der Rückgang der laufenden Durchschnittsverzinsung seit 2017 auf zuletzt 2,50 Prozent (Markt: 3,07 Prozent) ist auffällig.

Mögliche Erklärung: Sie wurde weniger stark durch Ausschüttungen von Reserven über Spezialfonds gestützt.

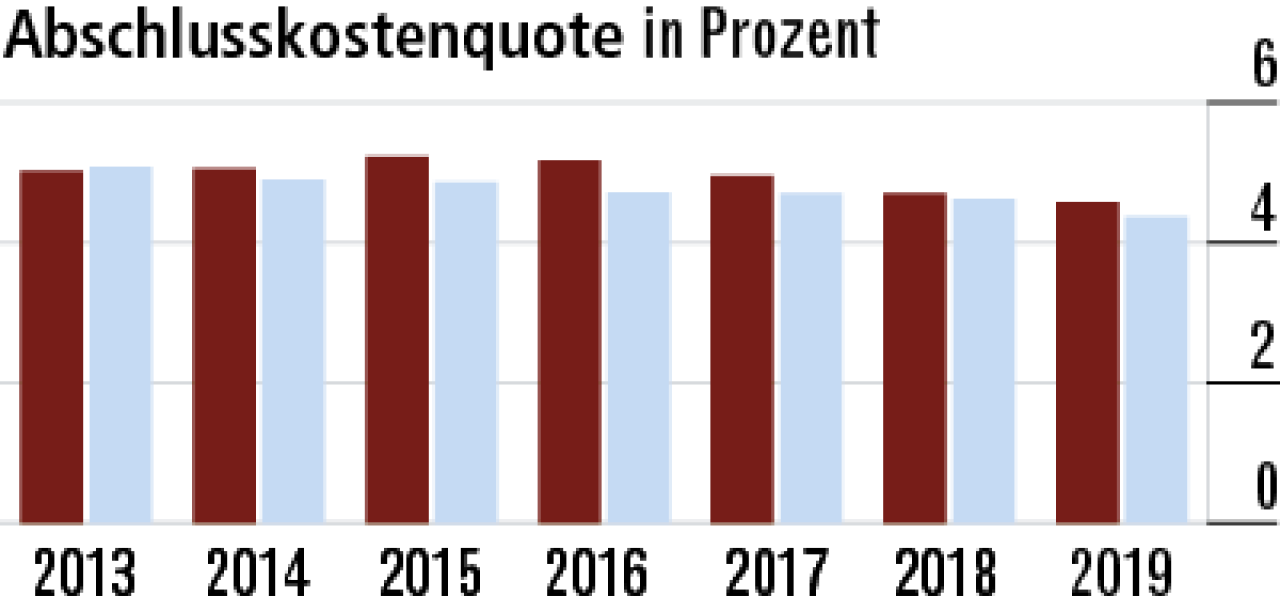

5Höhere Abschlusskosten Folge des Vetriebswegs

Die Abschlusskosen sind leicht überdurchschnittlich (Quote: 5,02 Prozent). Die Generali vertreibt ihre Produkte über die DVAG. Qualitativ hochwertige Vertriebe arbeiten im Vergleich zum Gesamtmarkt (5,08 Prozent) meist etwas teurer.

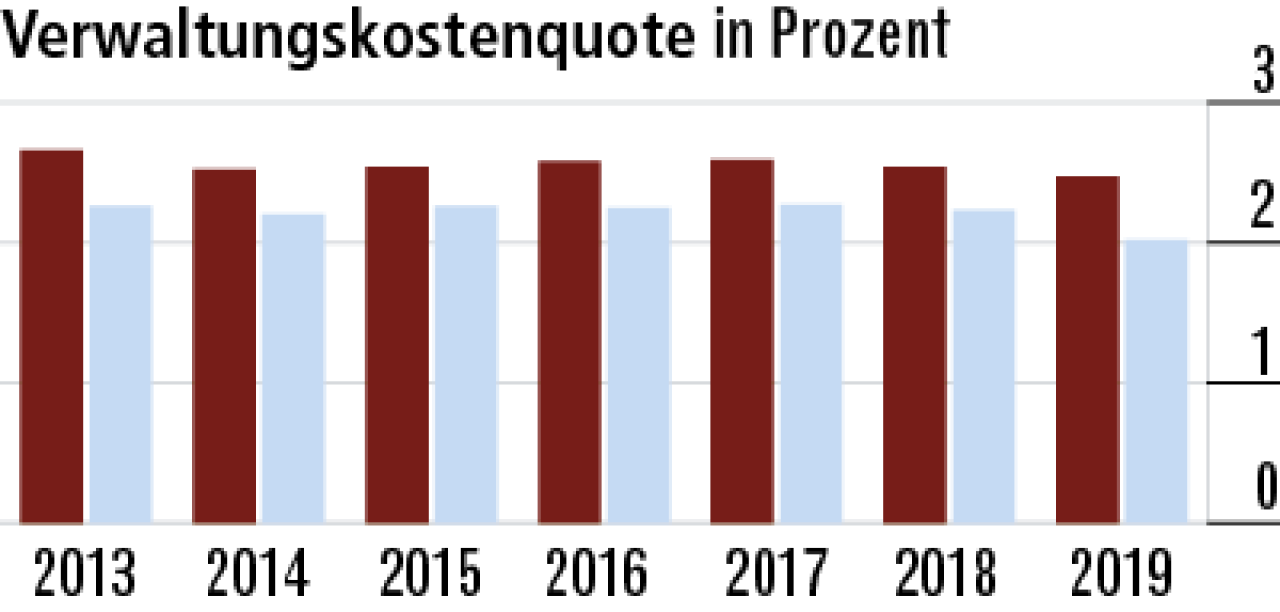

6Der höhere Aufwand in der Verwaltung kostet Geld

Die Verwaltungskosten liegen mit 2,47 Prozent ebenfalls etwas über dem Marktdurchschnitt (2,02 Prozent). Die Generali gilt als Qualitätsanbieter. Das schlägt sich auch auf die Kostenstruktur durch.

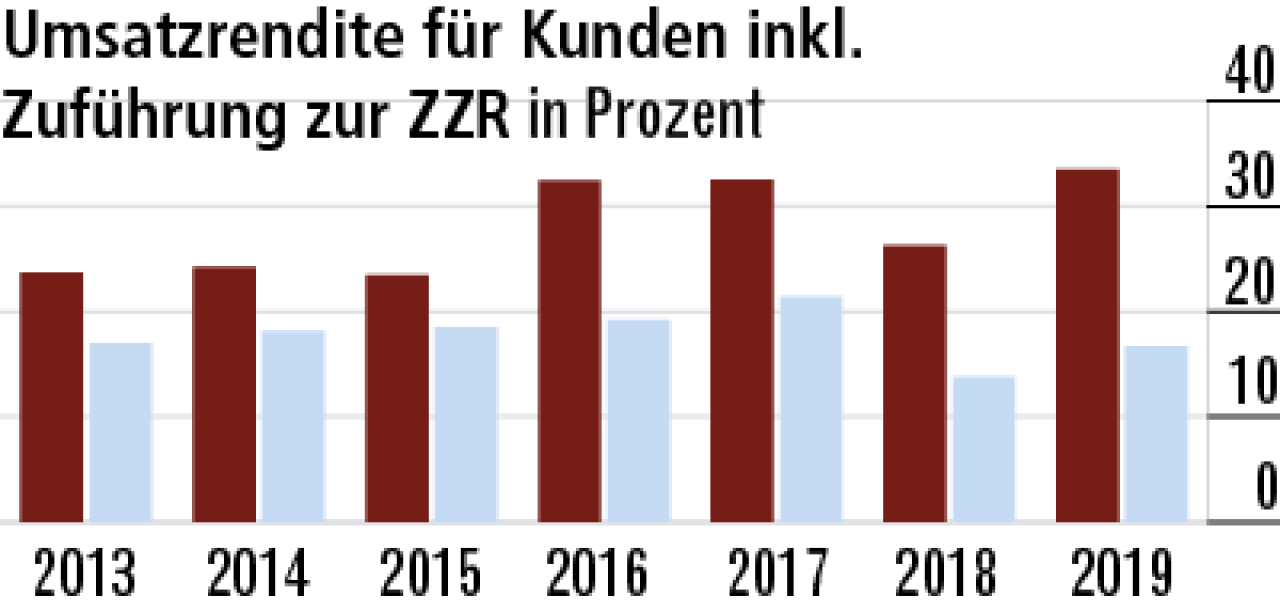

7Bei der Umsatzrendite ist der Marktvergleich schwierig

Durch den hohen Bestandsanteil fondsgebundener Produkte fällt die Umsatzrendite bei der Generali mit 33,52 Prozent überdurchschnittlich hoch aus. Die Vergleichbarkeit mit dem Markt (16,66 Prozent) ist aber begrenzt.

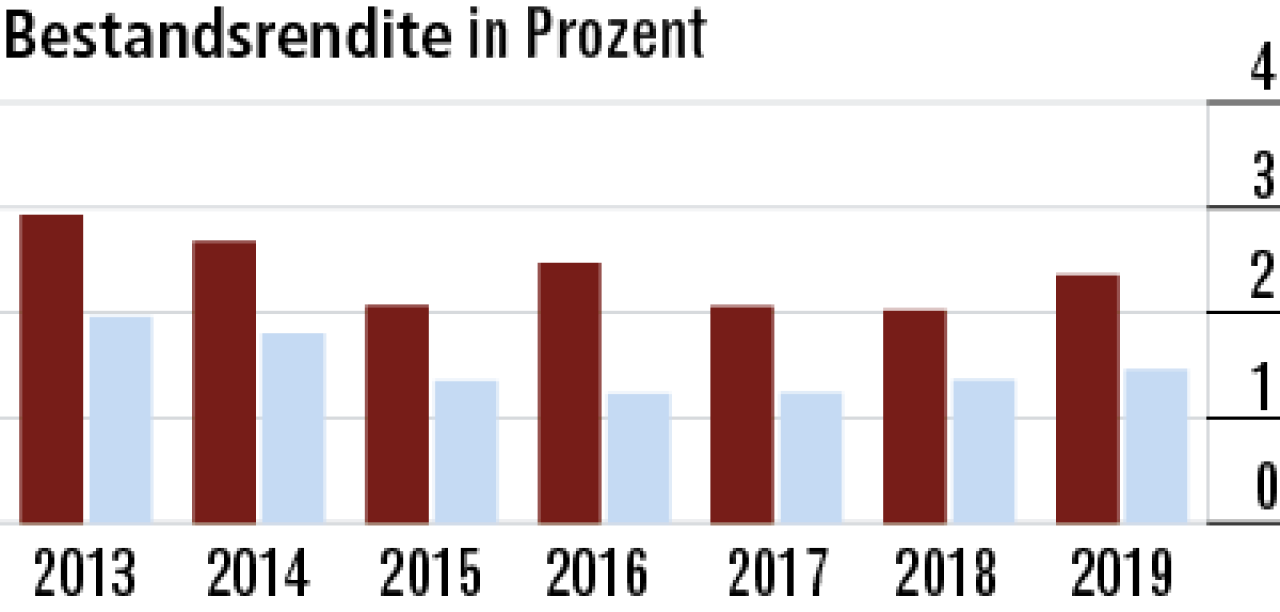

8Steigende Bestandsrendite signalisiert Ertragskraft

Die Bestandsrendite (2,36 Prozent) ist ein guter Anhaltspunkt für die Ertragsstärke. Mit ihren fondsgebundenen Produkten erwirtschaftet die Generali gute Margen. Die Ertragskraft des Versicherers ist sehr gut. Markt: 1,46 Prozent.

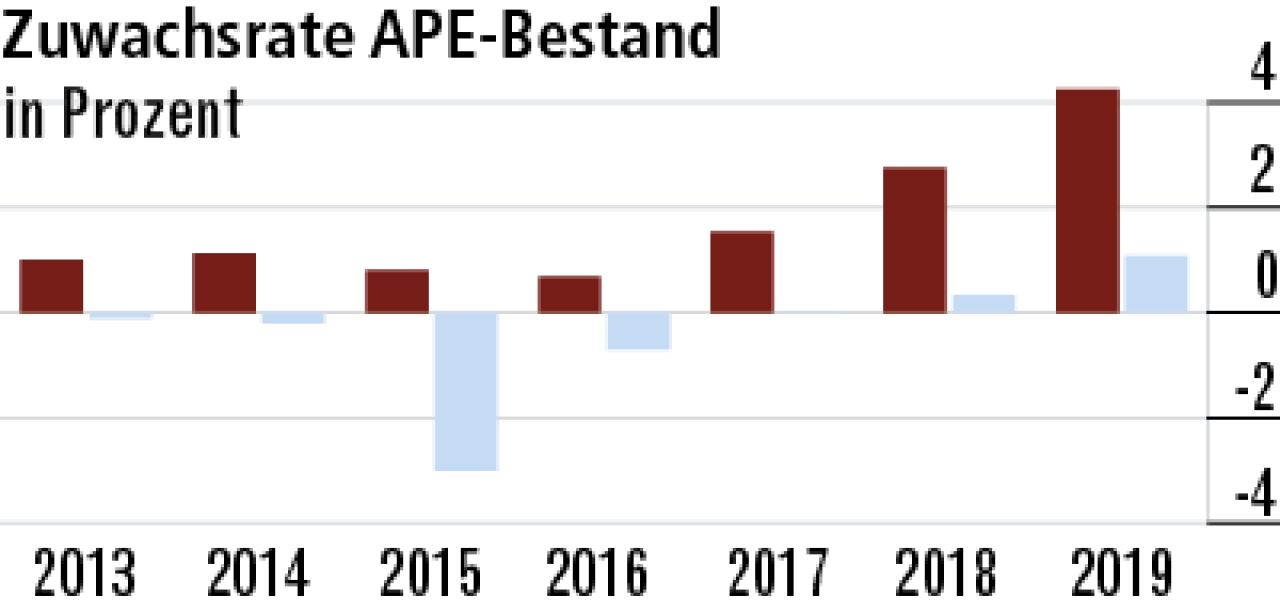

9Hohe Zuwachsraten bei den Bruttoprämien im Bestand

Die Generali bietet eine breite Produktpalette, die DVAG ist vertriebsstark und kompetent. Der Versicherer wächst sowohl im dominierenden Geschäft mit laufenden Beiträgen als auch im Einmalbeitragsgeschäft.

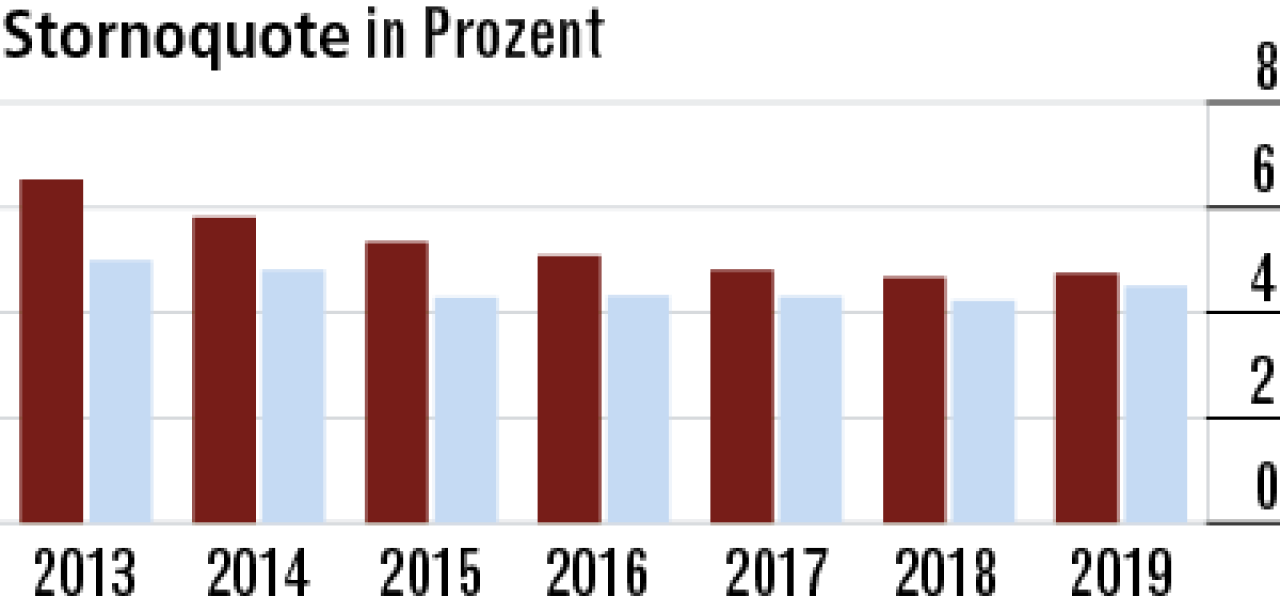

10Bestandszusammensetzung belastet die Stornoquote

Die Stornoquote nähert sich der des Markts (4,50 Prozent) an. Der überdurchschnittliche Wert (4,75 Prozent) ist auch Folge der Bestandszusammensetzung. Fondspolicen werden schneller gekündigt als klassische Garantieverträge.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt