Extra-Rente: Mehr Geld aus der Police

Kurz vorm Ruhestand die gesetzliche Rente aufbessern: Was private Sofortrenten und Verträge mit Aufschubzeit bieten, zeigt das Ranking von FOCUS MONEY-Versicherungsprofi auf Basis von Berechnungen der unabhängigen Ratingagentur Morgen & Morgen. Spoiler: mehr als bisher.

(Foto: © Kostiantyn – stock.adobe.com)

Altersarmut droht – bei immer längerem Ruhestand.

Eine Immobilie, Autos oder Barvermögen hier, ein solides Aktiendepot, Schmuck oder Goldmünzen dort: Rund 400 Milliarden Euro werden jedes Jahr in Deutschland vererbt und verschenkt, schätzt das Deutsche Institut für Wirtschaftsforschung.

Der kleine und große Geldregen kommt in Zeiten klammer Rentenkassen für viele gerade recht: Wer ohne größere Wohlstandsverluste seinen Ruhestand genießen möchte, darf sich nicht allein auf den Staat verlassen und muss zusätzlich finanziell fürs Alter vorsorgen. Nach den Zahlen des Bundesarbeitsministeriums (BMAS) liegen mehr als vier von zehn Altersrenten auf dem Niveau der Grundsicherung oder darunter. Demnach bezogen Ende 2023 etwa 7,9 Millionen Menschen in Deutschland monatlich weniger als 950 Euro aus der gesetzlichen Rentenversicherung. Auch die Renten für langjährig und besonders langjährig Versicherte sind nicht üppig bemessen. Besonders alarmierend für Frauen: Ihre Bezüge fallen durchweg signifikant geringer aus als die der Männer. Hinzu kommt: Die durchschnittliche Dauer des Rentenbezugs ist seit Mitte der Siebzigerjahre um 8,1 Jahre bei Männern und 8,7 Jahre bei Frauen gestiegen.

Staatliche Rente nicht immer auskömmlich

Die Statistiken des Bundesarbeitsministeriums sind alarmierend – und belegen, dass selbst Altersrenten für langjährig Versicherte knapp bemessen sind. Das gilt esonders für Frauen.

Besser spät als nie die Lücke schließen.

„Aufgrund der vorsichtigen Kalkulation der Langlebigkeit und der Tatsache, dass häufig die eigene Lebenserwartung unterschätzt wird, sind private Rentenpolicen eine entspannte Lösung, lebenslang die Bezüge aus der gesetzlichen Rentenkasse zu ergänzen“, sagt Thorsten Saal, Bereichsleiter Mathematik und Rating bei Morgen & Morgen. Doch funktioniert der Aufbau einer privaten Altersvorsorge auch noch im letzten Abschnitt des Erwerbslebens oder womöglich erst unmittelbar vor dem Eintritt in den Ruhestand? „Ja“, sagt Experte Saal. „Auch in höherem Alter lässt sich die Rentenlücke noch schließen.“ Für sicherheitsorientierte Menschen könnten eine sofortbeginnende oder eine aufgeschobene klassische Rentenversicherung weiterhin eine gute Wahl darstellen.

Höhere Renten bei Neuverträgen.

FOCUS MONEY-Versicherungsprofi hat deshalb die renommierte Ratingagentur aus Rüsselsheim gebeten, für beide Varianten die aktuell attraktivsten Angebote im Markt zu berechnen. In den Tabellen sind nur private Rentenversicherungen von Anbietern gelistet, die mindestens drei Sterne im Unternehmensrating von Morgen & Morgen aufweisen. Für die Analyse wurden die Geschäftsberichte der vergangenen fünf Jahre praktisch aller deutschen Lebensversicherer ausgewertet. Insgesamt neun Kennzahlen fließen in das Rating ein. Sie stehen für den Erfolg, den Bestand und die Sicherheit des Unternehmens.

Die gute Nachricht: Die Lebensversicherer haben bei Neuverträgen im Vergleich zum vergangenen Jahr eine Schippe draufgelegt. Im Musterfall für die Sofortrente steigt die garantierte Monatsrente im ersten Bezugsjahr von 274 auf 307 Euro. Im zehnten Jahr sind durchschnittlich 362 Euro möglich – gegenüber den Kalkulationen für 2024 abgeschlossene Policen ein mögliches Rentenplus von knapp sechs Prozent. Ähnlich gut sieht es bei aufgeschobenen Rentenversicherungen aus. Wer heute abschließt, kann auf Basis des Musterfalls nach zwölf Jahren Aufschubzeit im ersten Bezugsjahr mit einer möglichen Zusatzrente von 253 Euro rechnen. Bei Vertragsabschluss vergangenes Jahr lag der prognostizierte Betrag bei 227 Euro.

Was die Sofortrente jetzt bringt

Der Versicherte ist 65 Jahre alt und zahlt 100.000 Euro in eine Sofortrente ein. Er wünscht sich eine dynamische Rente und die Rentengarantiezeit beträgt zehn Jahre. Das Ranking richtet sich nach der möglichen Rente im ersten Jahr. Die Werte wurden auf glatte Eurobeträge gerundet.

Stabiler Aufwärtstrend bei Verzinsung.

Während die Zinsen für Tages- und Festgeld wieder auf dem Rückzug sind, setzt sich bei den Lebensversicherern der Aufwärtstrend seit der Zinswende 2022 fort. Auch für dieses Jahr steigt die Überschussbeteiligung noch einmal an, wie die jährliche Umfrage des FOCUS MONEY-Versicherungsprofi unter den 40 größten Lebensversicherern ergab (s. a. VP 02 und 03/2025). Im Durchschnitt deklariert die Branche eine laufende Verzinsung in Höhe von 2,53 Prozent, nach 2,10 Prozent für das Jahr 2023.

Außerdem haben die Lebensversicherer durch das höhere Zinsniveau am Kapitalmarkt mehr Spielraum bei der Zinszusatzreserve. „Für die Zeit ab 2026 erwarten wir eine vermehrte Auflösung von Teilen der Zinszusatzreserve”, sagt Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbands der Deutschen Versicherungswirtschaft. „Das dürfte die Ertragslage und Überschüsse der Lebensversicherer weiter verbessern.”

Planbar, sicher und steuerlich günstig.

Vermittlerinnen und Vermittler sollten ihren Kunden zu einer dynamischen Rente raten. Sie startet zwar mit einer niedrigeren monatlichen Auszahlung als teildynamische Varianten. Dafür steigt der Betrag in der Regel aber dann Jahr für Jahr. So lässt sich der Anstieg der Lebenshaltungskosten zumindest teilweise kompensieren. Außerdem ist der Kunde bei dieser Variante vor Rentenkürzungen gefeit. Eine einmal erreichte Höhe darf der Versicherer im Normalfall nicht mehr unterschreiten.

Auch steuerliche Argumente sprechen für die private Rente. Hier muss nur der Ertragsanteil versteuert werden. Dabei gilt: Je später der Rentenbeginn, desto geringer der Steueranteil. Dieser Vorteil gewinnt an Bedeutung, weil die Zahl der steuerpflichtigen Senioren zunimmt. Es gibt viele gute Gründe für den Abschluss einer privaten Rentenversicherung. Sie eignet sich vor allem für Vorsorgesparer, die von den monatlichen Zahlungen regelmäßige Ausgaben bestreiten müssen. Sie ist eine sichere Geldanlage und garantiert ein zusätzliches, lebenslanges Einkommen. Und Bedenken, bei einem frühen Tod viel Geld zu verschenken, lassen sich durch entsprechende Todesfallleistungen wie eine Rentengarantiezeit oder Kapitalrückgewähr beseitigen.

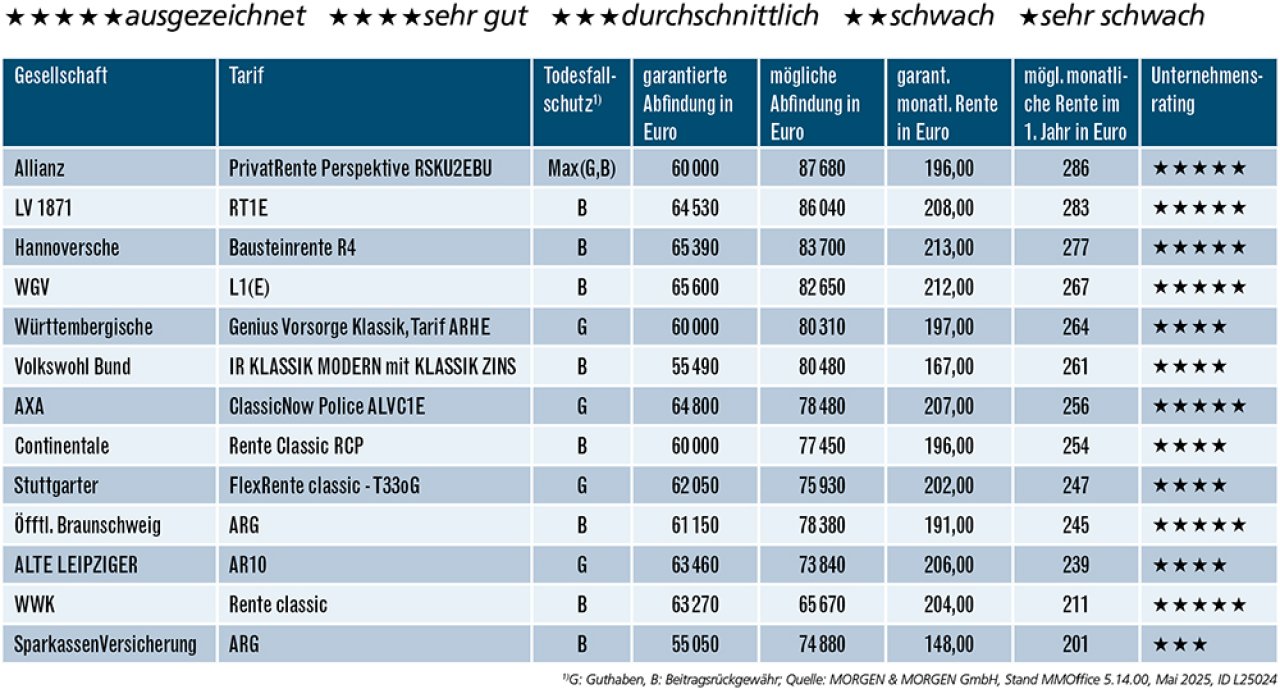

Was die aufgeschobene Rente jetzt bringt

In diesem Fall zahlt der Versicherte, der erst 55 Jahre alt ist, einen Einmalbeitrag von 60.000 Euro ein und möchte die dynamische Rente dann mit 67 Jahren beziehen. Das Ranking richtet sich nach der möglichen Rente im ersten Jahr. Rentenwerte gerundet.

Weitere Artikel

Private Haftpflichtversicherung: Gewappnet für Schadensersatz

Die Arbeitskraft richtig absichern