Die Rente ist sicher… aber erst mit 69?

Deutsche Wirtschaftsinstitute wollen eine Anhebung des Renteneintrittsalters. Die Rente mit 69 Jahren soll die Staatskassen angesichts der Corona-Pandemie auffüllen. Doch eine aktuelle Umfrage zeigt, dass das so gar nicht den Ruhestandsplänen der Bundesbürger entspricht.

(Foto: © pololia - stock.adobe.com)

Kommt nach der Rente mit 67 die Rente mit 69? Das demografische Dilemma ist jedenfalls allgemein bekannt: Immer mehr Menschen gehen in Rente, während gleichzeitig immer weniger Menschen in den Arbeitsmarkt nachrücken. Kamen im 2020 57 Rentner auf 100 Beitragszahler, dürften es im Jahr 2030 bereits 67 sein, im Jahr 2050 etwa 77.

Renommierte Wirtschaftsgrößen mit einstimmiger Forderung

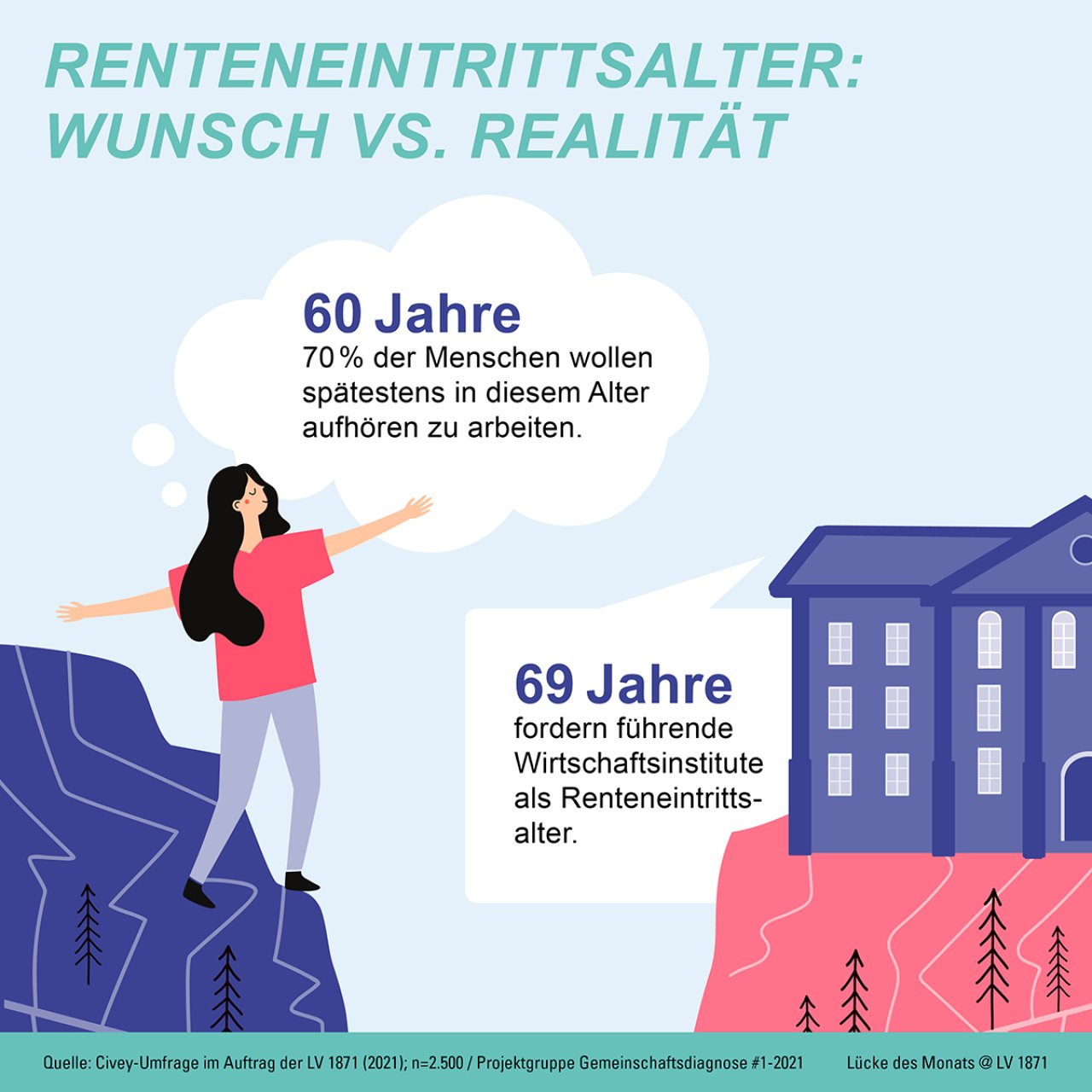

Zuletzt hatten im April mehrere Wirtschaftsinstitute in der Projektgruppe „Gemeinschaftsdiagnose” eine Erhöhung des Renteneintrittsalters auf 69 Jahre gefordert – nicht zuletzt wegen der geschröpften Staatsfinanzen in Folge der Corona-Krise. Brisant: Auftraggeber des Gutachtens war das Bundeswirtschaftsministerium. In dem Schreiben heißt es unter anderem: „Nach der Bewältigung der Corona-Krise wird die Wirtschaftspolitik vor der Herausforderung stehen, die Staatsfinanzen wieder auf eine solide Basis zu stellen.” Dabei müsse man angesichts der Demografie vor allem die Rentenversicherung in den Blick nehmen. Und: „Eine Erhöhung des Renteneintrittsalters würde die Staatsfinanzen gleichzeitig ein- und ausgabenseitig stützen.” Beteiligt an der Studie waren unter anderem das DIW Berlin, das ifo Institut und das Institut für Weltwirtschaft (IfW Kiel).

Derweil fordern auch Finanzverbände wie etwa der Bundesverband Investment und Asset Management (BVI) eine Reform des deutschen Altersvorsorgesystems inklusive Anhebung des Rentenalters.

LV 1871-Studie: Bürger wollen lieber früher als später in Rente

Als Thema für die kommende Bundestagswahl dürfte die unpopuläre Forderung jedoch kaum taugen. Tatsächlich haben die Wähler ganz andere Vorstellungen, wenn es um den Zeitpunkt ihres Renteneintritts geht: 70 Prozent der Bundesbürger wollen bereits zum 60. Lebensjahr in den Ruhestand gehen. Das geht aus einer repräsentativen Umfrage der Lebensversicherung von 1871 a. G. München (LV 1871) in Kooperation mit Civey hervor. Klar ist: Ein vorzeitiger Rentenbeginn ist mit starken Abschlägen der gesetzlichen Rentenversicherung verbunden. Wer bereits mit 60 „Schluss machen” will, benötigt ein entsprechendes privates Finanzpolster.

Zu dieser Einschätzung kommt auch die LV 1871. „Ein Ruhestand mit 60 ist ohne private Vorsorge heutzutage kaum realisierbar”, so Unternehmensvorstand Hermann Schrögenauer. „Wer aber frühzeitig vorsorgt, kann den eigenen Renteneintritt selbst bestimmen.” Er verweist dabei insbesondere auf die steuerlichen Vorteile der Versicherungslösung in Kombination mit den Renditechancen auf dem Kapitalmarkt.

Weitere Artikel

Umfrage: Zu wenig vorgesorgt

Höhere Garantien für Lebens- und Rentenversicherungen möglich