Streit um Solvenzberichte geht in die nächste Runde

Die Auseinandersetzung zwischen Bund der Versicherten und Branchenverbänden über die Solvenz deutscher Lebensversicherer geht in eine neue Runde. Laut der Verbraucherschützer ist die Lage noch schlechter geworden, ein Viertel der Unternehmen stehe vor dem Aus. Kritiker monieren die Methodik der Studie.

(Foto: © eelnosiva - stock.adobe.com)

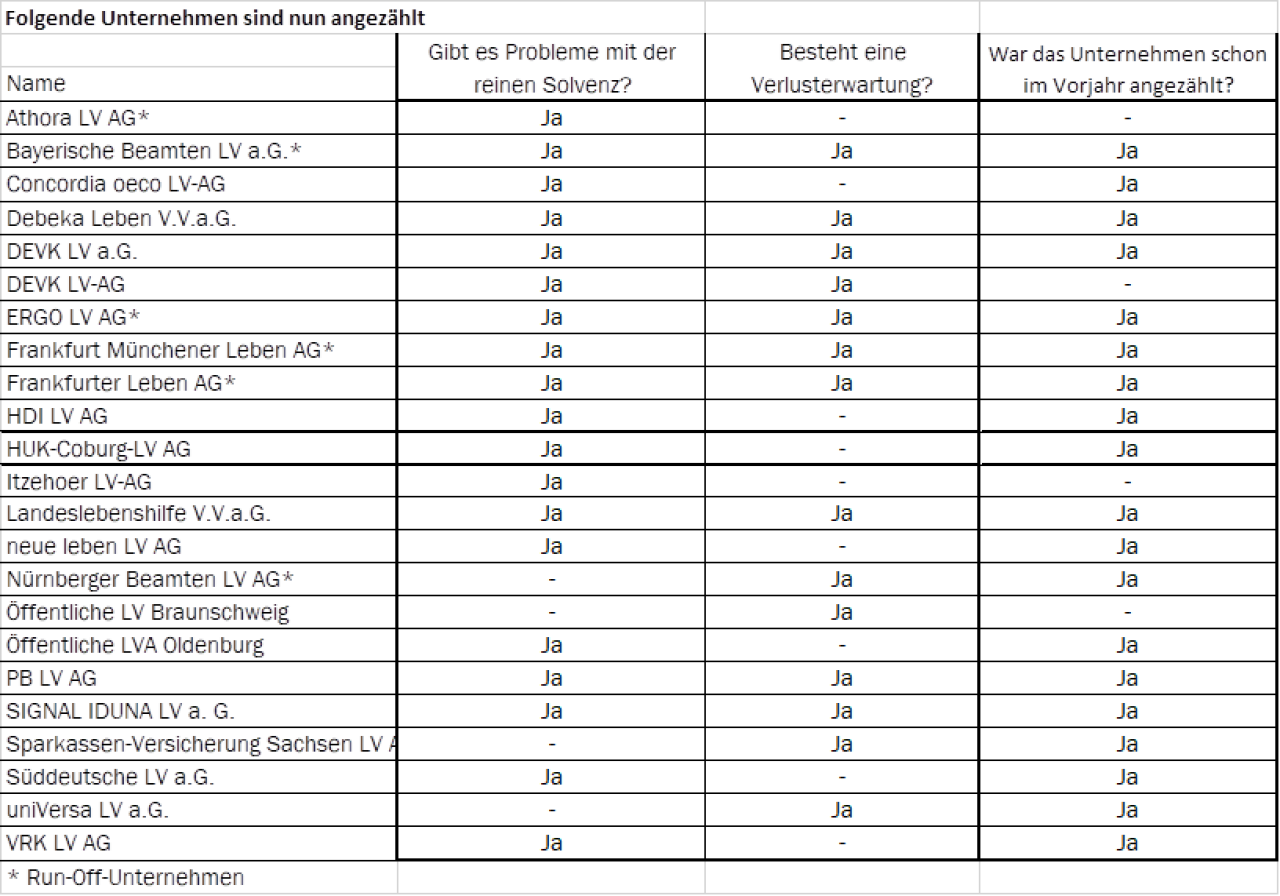

„Schock-Studie: Jeder 4. Lebensversicherung droht das Aus“. So titelte die „BILD“ am 12. Juli 2020. Knapp ein Jahr später ist so eine Schlagzeile noch nicht aufgetaucht. An den neuen Studienergebnissen des Bund der Versicherten (BdV) und der Zielke Research Consult GmbH zur Solvenz der deutschen Lebensversicherer im Jahr 2021 dürfte es allerdings nicht liegen, denn die fallen ähnlich schlecht aus wie im Vorjahr. Solvenzquoten geben an, ob Versicherer auch in modellhaften Extremszenarien genügend Eigenmittel haben, um ihren Verpflichtungen gegenüber Versicherten und anderen Leistungsempfängern nachzukommen. Laut BdV-Fazit reichen bei vielen Anbietern diese Eigenmittel zur Krisenvorsorge jedoch nicht. Die Lage der deutschen Lebensversicherer sei dramatisch. Es drohe eine massive Verwerfung, die die Branche strukturell verändern dürfte, denn einige Versicherer würden die nächsten Jahre nicht überleben.

Rund ein Viertel der Lebensversicherer mit unzureichender Krisenvorsorge

Laut Studie erreicht fast die Hälfte der untersuchten Unternehmen die erforderliche Mindestsolvenz nur mithilfe von Übergangsmaßnahmen oder dem Griff in die Tasche der Kunden. Und 23 der 80 analysierten Versicherer hätten eine zu geringe reine Solvenz oder eine negative Gewinnerwartung (im Vorjahr 22). Erstmals wurde in der Analyse auch die reine Solvenz ohne Kundengelder ermittelt. Auch dieses Ergebnis ist laut der Studienmacher besorgniserregend: „42 der 80 untersuchten Lebensversicherungsunternehmen reißen diese Solvenzhürde. Das heißt, 53 Prozent aller Unternehmen können nur unter Zuhilfenahme von Übergangsmaßnahmen, Volatilitätsanpassungen und/oder Kundengeldern die geforderte Solvenz nachweisen“, sagt Axel Kleinlein, Vorsitzender des Vereins. „Würden die Versicherten tatsächlich alle die ihnen gehörenden Überschüsse ausgezahlt bekommen, dann ist mehr als die Hälfte der Versicherer angezählt.“

Lob für verbesserte Transparenz

Bei der Diversifizierung der Kapitalanlagen sei ein Drittel der Lebensversicherungsunternehmen gut aufgestellt, gut die Hälfte könne hier noch besser werden. Bei sechs Unternehmen sieht der BdV Handlungsbedarf. Denn eine niedrige Diversifikation berge die Gefahr, dass der Versicherer die Kapitalanlage zu einseitig fährt. Vorbildlich sei dagegen die Transparenz der Berichte. Nachdem die Verbraucherschützer des BdV diese in den vergangenen Jahren vielfach moniert hatte, hätten sich die Unternehmen hier weiterentwickelt und diszipliniert.

Politik am Zug: Verrentungszwang in der geförderten Altersvorsorge muss enden

„Die Branche hat die Warnsignale der letzten Jahre offenbar geflissentlich ignoriert, den Preis dafür zahlen die Kundinnen und Kunden“, so Kleinlein. Doch auch die Politik sei gefordert. Nach der Berechnungsmethode für Solvency II müssten Versicherer aktuell hohe Solvenzmittel vorhalten und damit hohe Risiken eingehen, um das Langlebigkeitsrisiko bei Rentenverträgen abzubilden. Als Lösung fordert Kleinlein, „dass der bestehende Verrentungszwang bei Riester- und Rürup-Renten endlich aufgehoben wird“.

Ähnlich äußert sich Dr. Carsten Zielke, Geschäftsführender Gesellschafter der Zielke Research GmbH: „Ein Ende der Verrentungspflicht mit einhergehender Änderung der steuerlichen Regeln auch für existierendes Geschäft könnte die Solvenzquoten um den Faktor 1,6 erhöhen und die Situation der deutschen Lebensversicherer erheblich entspannen.“ Trotzdem müsse nun auch das Thema Demutualisierung (Umwandlung der Rechtsform eines Unternehmens in Kundenbesitz) angegangen werden, wie bereits vor fünfzehn Jahren in Großbritannien. Die Branche benötige mehr Eigenkapital und der Markt sei bereit, es ihr zu geben.

Die vollständige Analyse zu den Solvenzberichten kann auf der Website des BdV eingesehen werden.

Erneute Kritik an Methodik der Studie

Kurz nach der BdV-Veröffentlichung kam schon der Konter des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), der wie im Vorjahr vor allem die Methodik der Untersuchung ins Visier nahm. Die Solvenzlage der deutschen Lebensversicherer sei nachweislich besser als vom BdV dargestellt. Die Methodik sei zudem willkürlich, denn der BdV stütze seine Aussagen zur Lebensversicherung nicht auf die durch Solvency II gesetzlich vorgegebene, sondern auf eine von Zielke Research Consult selbst ermittelte „reine“ Solvenzquote. Diese sei um Übergangsmaßnahmen bereinigt, obwohl diese integraler Bestandteil von Solvency II sind. Zudem seien in dieser selbst definierten Solvenzquote fälschlicherweise auch die Effekte dauerhaft anwendbarer Anpassungen nicht enthalten. „Kein Kunde muss sich Sorgen um seine Lebensversicherung machen. Die garantierten Leistungen sind gesichert. Das geht auch aus Prognoserechnungen der BaFin hervor“, sagt GdV-Hauptgeschäftsführer Jörg Asmussen.

Aktuarvereinigung verteidigt aufsichtsrechtliches Regime

Der Vorsitzende der Deutschen Aktuarvereinigung (DAV), Dr. Herbert Schneidemann, sieht das erwartungsgemäß ähnlich. In einem Statement heißt es: „Berechnungen sogenannter ‚reiner Solvenzquoten‘ ohne Berücksichtigung der Übergangsmaßnahmen sind aufsichtsrechtlich keine validen Kennzahlen und können sogar zu Fehlinterpretationen führen.“ Die Verwendung der Übergangsmaßnahmen dürfe nicht als Zeichen von Schwäche verstanden werden. Sie sei vielmehr das Ergebnis einer sorgfältigen Risikoanalyse und Unternehmensstrategie. Die bewusste Entscheidung für die Nutzung von Übergangsmaßnahmen ermögliche eine laufende und ressourcenschonende Verbesserung der Risikotragfähigkeit, die dem langfristigen Charakter des Lebensversicherungsgeschäfts entspreche. „Sie ist im Sinne eines kollektiven Verbraucherschutzes zu begrüßen“, so Schneidemann.

BaFin muss Lebensversicherer weiter genau beobachten

Insgesamt hält der DAV-Vorsitzende die Marktsituation der deutschen Lebensversicherer weiterhin für sehr stabil. Allerdings werde die BaFin auch genau beobachten, wie gut die Versicherer ihrer existenziellen Aufgabe bis 2032 nachkommen und gegebenenfalls im Rahmen ihrer Kompetenz regulierend eingreifen, ist Schneidemann überzeugt. Dies sei aus aktuarieller Sicht auch absolut notwendig, um die langfristige Stabilität des gesamten Versicherungswesens auf dem heutigen hohen Niveau gerade im Interesse der Kunden weiterhin sicherzustellen.

Übersicht der Lebensversicher mit kritischer Solvenz

Weitere Artikel

Umfrage: Zu wenig vorgesorgt

Höhere Garantien für Lebens- und Rentenversicherungen möglich