Im Härtetest: DEVK Krankenversicherung

Die DEVK wächst konstant in der Zusatzversicherung und punktet bei der Ergebnisverwendung und den Abschluss kosten aus Kundensicht. Eine Delle gab es zuletzt beim Kapital-anlageergebnis.

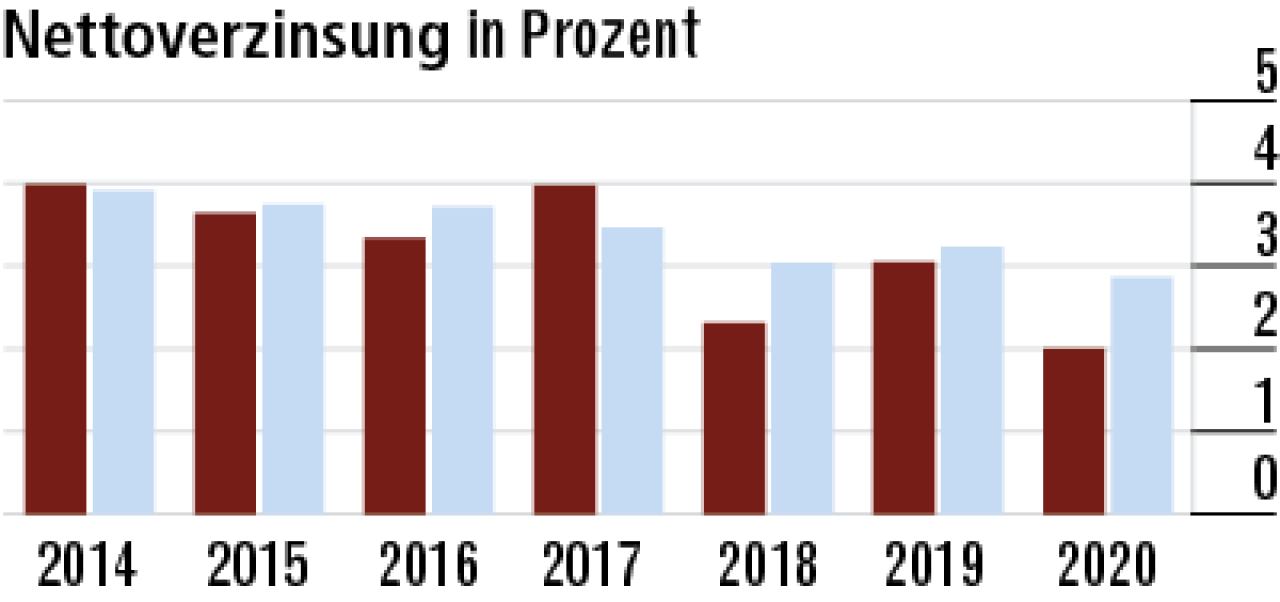

1Nettoverzinsung sinkt deutlich zum Vorjahr

Die DEVK ist vergleichsweise jung und der Kapitalanlagebestand wächst deutlich. Das belastet den Kapitalanlageerfolg im aktuellen Zinsumfeld.2020 drückten Abschreibungen zusätzlich das Kapitalanlageergebnis.

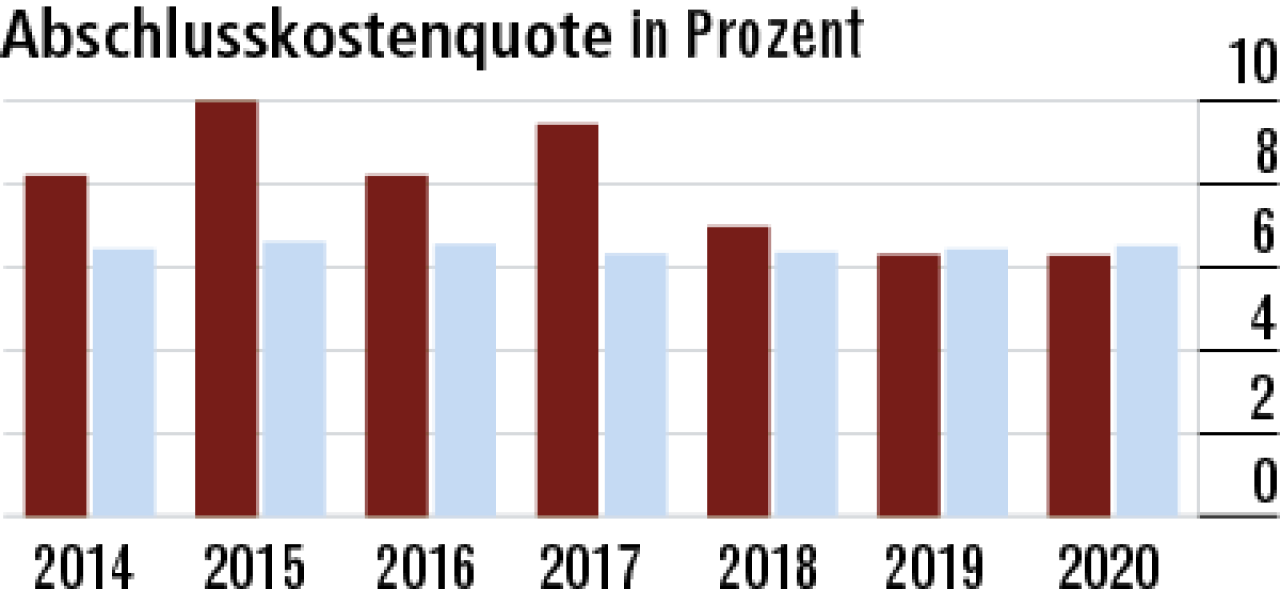

2DEVK hat Abschlusskostenquote gut im Griff

Der Geschäftsschwerpunkt liegt in der Zusatzversicherung. Dort wächst die DEVK. Trotzdem ist die Abschlusskostenquote unterdurchschnittlich.Vermutlich wird das Wachstum nicht durch hohe Provisionen befeuert.

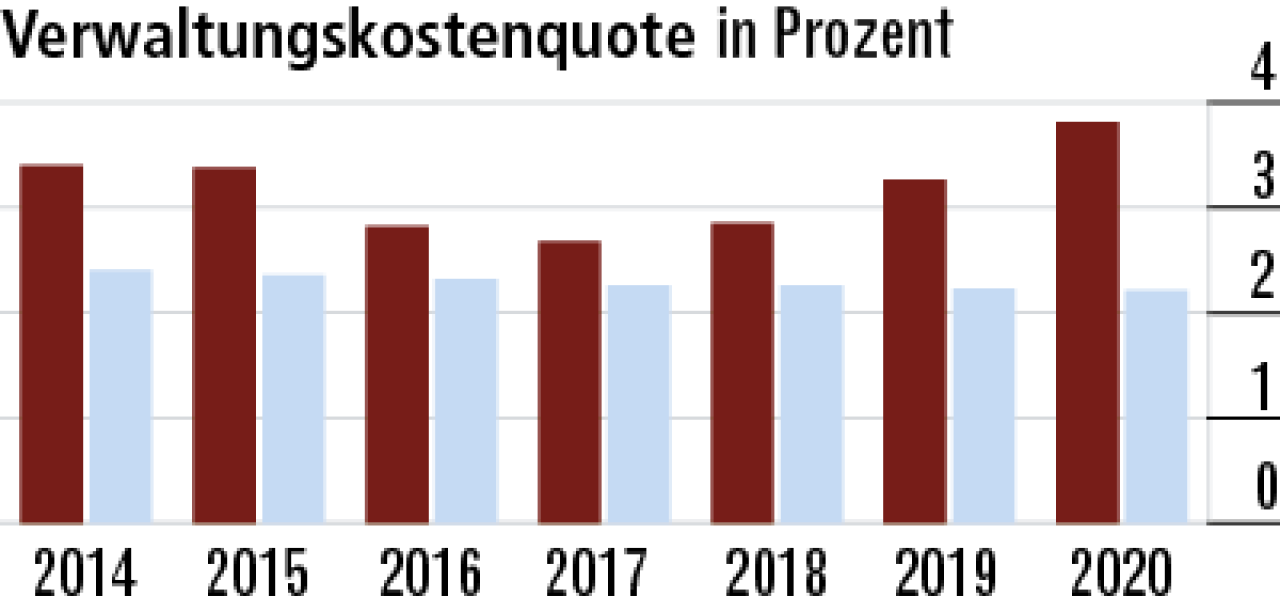

3Investitionen treiben Verwaltungskosten

Die DEVK hat viel kleinteiliges Geschäft und ist nicht sehr groß. Das wirkt sich negativ auf die Quote aus. Der Anstieg zuletzt ist auf die sukzessive Einführung eines neuen Bestandsführungssystems zurückzuführen.

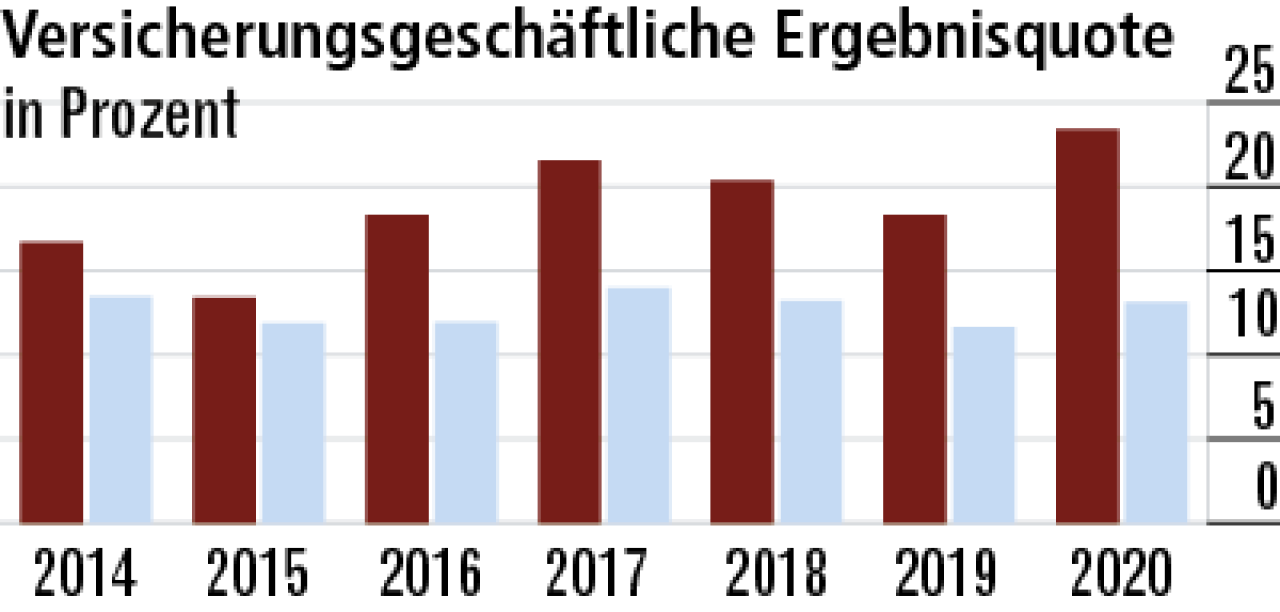

4Ergebnis profitiert von geringerem Schadenaufwand

DIe Zusatzversicherung gilt als recht ertragreich. Der Anstieg 2020 ist coronabedingt. Die Menschen sind weniger zum Arzt gegangen und die Auslandsreisekrankenversicherung wurde seltener in Anspruch genommen.

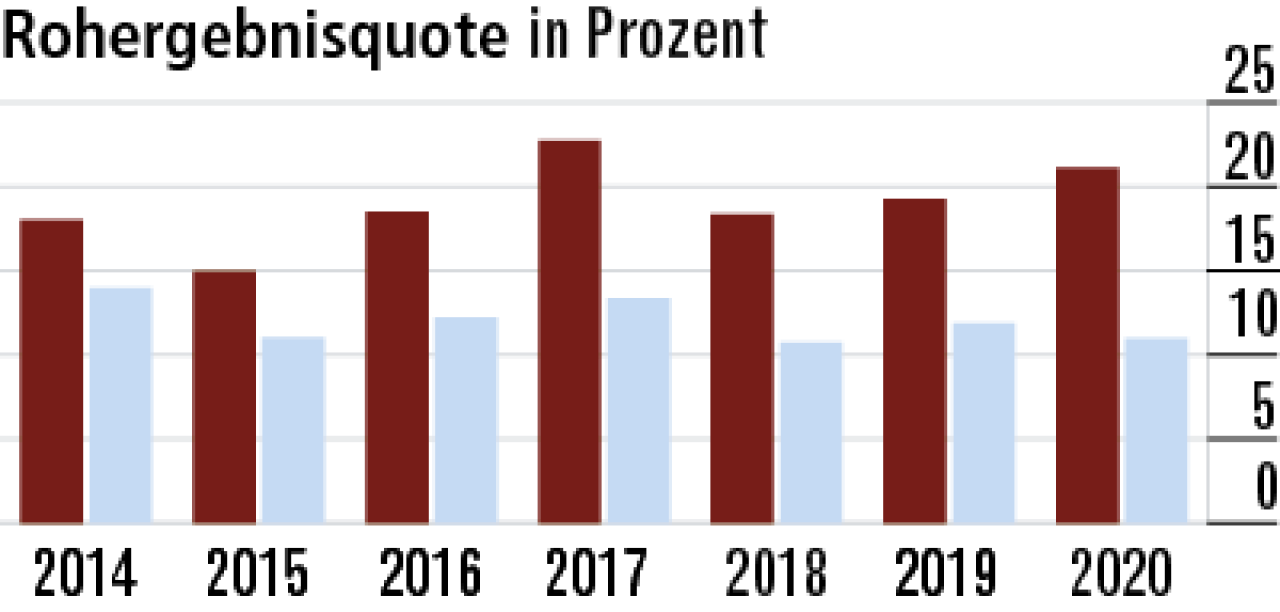

5Rohergebnisquote von Kapitalergebnis kaum beeinflusst

Die Rohergebnisquote (21,10 Prozent) wird im Wesentlichen durch die Versicherungstechnik bestimmt. Das Kapitalanlageergebnis spielt in der Zusatzversicherung nur eine nachgelagerte Rolle.

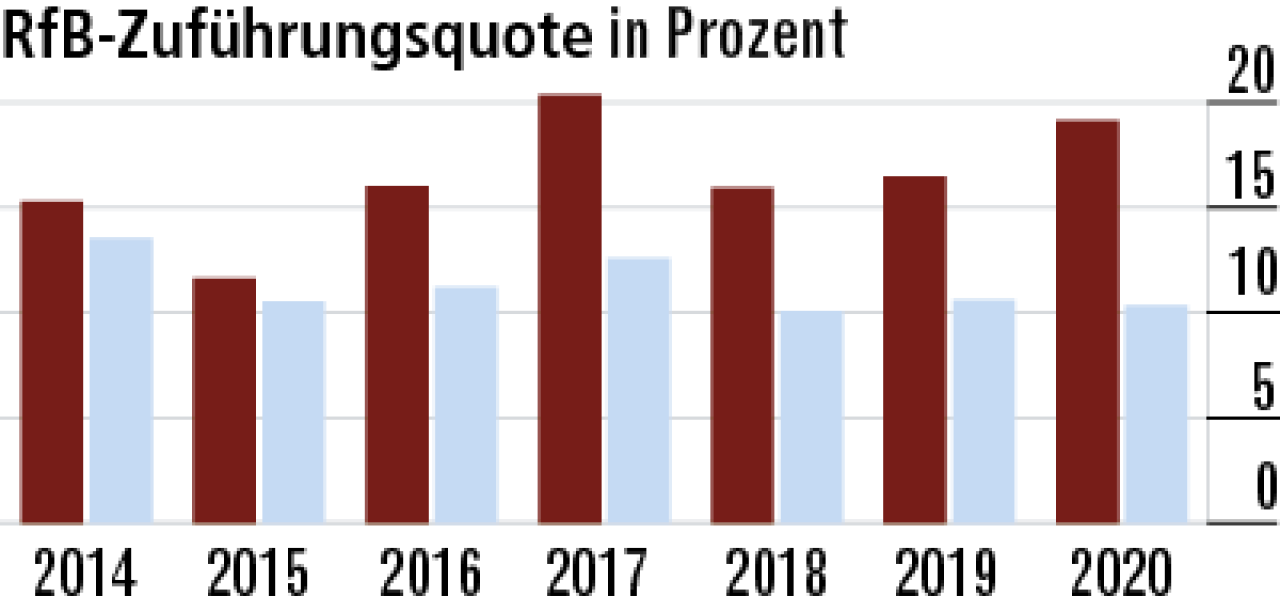

6Hohe RfB-Zuführung ein starkes Signal an die Kunden

Die DEVK gibt einen großen Teil des Rohüberschusses über RfB-Zuführungen an die Kunden weiter. Das ist erfreulich und erklärt die hohe Quote (19,14 Prozent). Der Abstand zum Markt vergrößerte sich 2020 erneut.

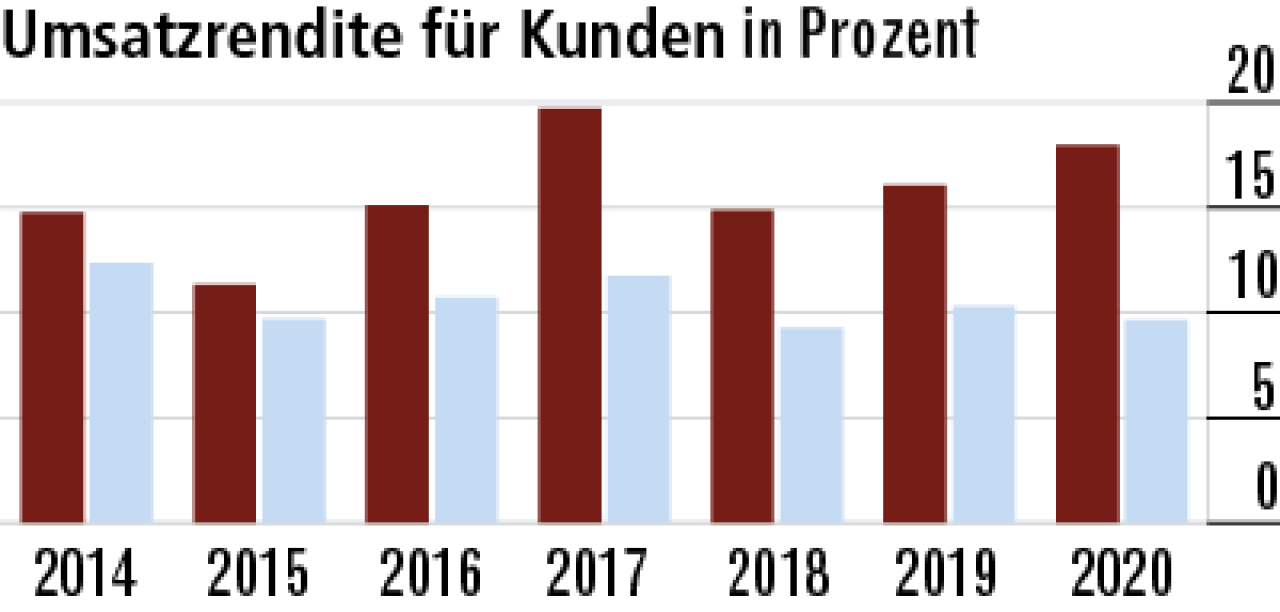

7Umsatzrendite hängt den Markt ab

Die Umsatzrendite bezieht auch die Direktgutschrift mit ein. Sie stieg zuletzt auf 17,95 Prozent. Dass die Kennzahl überdurchschnittlich ist, hängt auch mit der besonderen Bestandsstruktur zusammen. Markt: 9,66 Prozent.

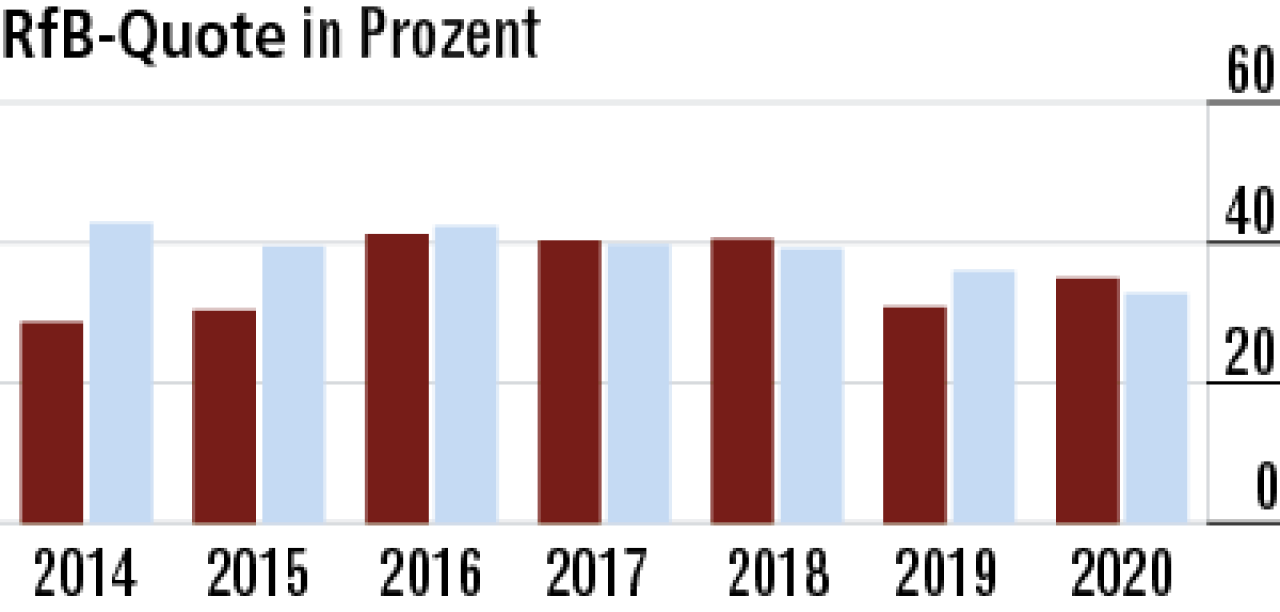

8RfB-Quote erholt sich und überflügelt den Markt

Die RfB-Quote (34,84 Prozent) ist nach einer größeren Beitragsanpassung wieder leicht überdurchschnittlich. Es stehen also wieder mehr Mittel für künftige Beitragsglättungen zur Verfügung als bei der Konkurrenz.

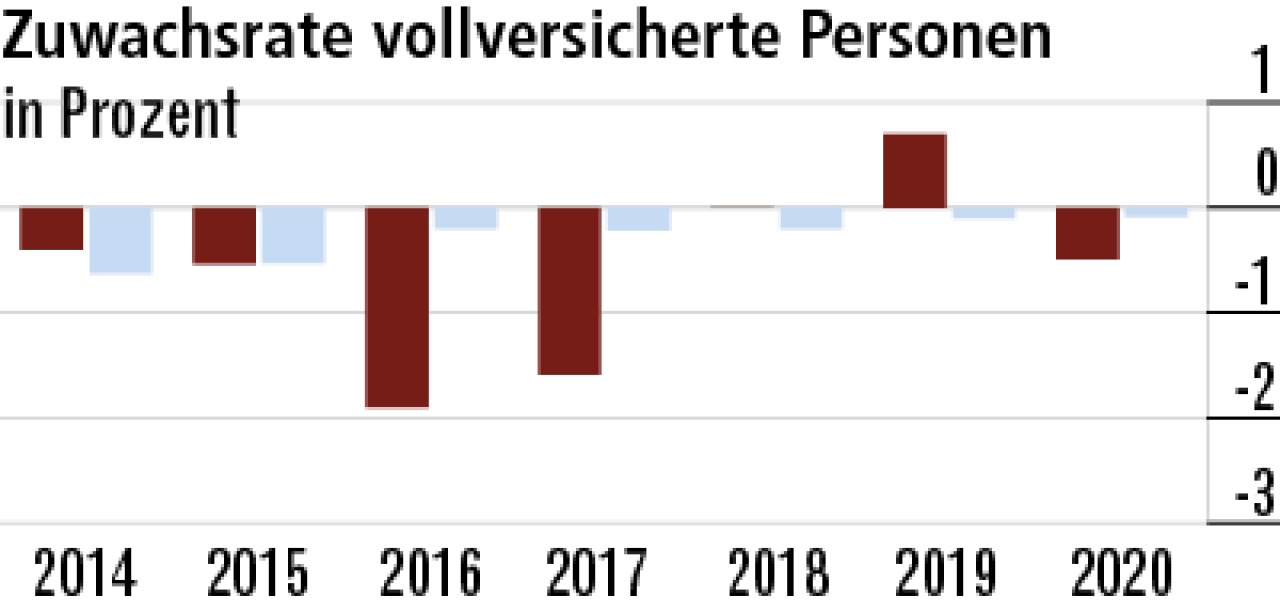

9Vollversicherung mit niedrigem Geschäftsvolumen

Die Zuwachsrate der Vollversicherung ist wenig aussagekräftig. 2020 hatten die Kölner nur 1427 vollversicherte Personen. Die Vollversicherung steht bei der DEVK demnach absolut nicht im Fokus.

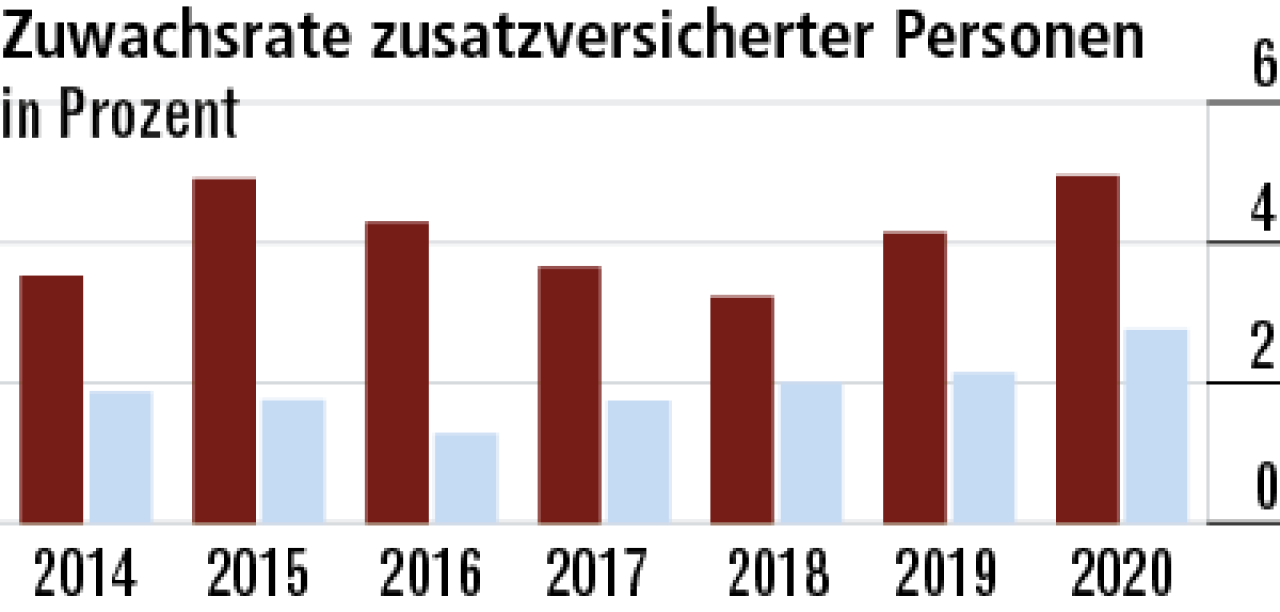

10Zusatzversicherung wächst weiterhin stark

Das Wachstum in der Zusatzversicherung überzeugt konstant. Die DEVK verfügt über ansprechende Produkte und über einen guten Marktzugang durch den Außendienst und den Vertrieb über die Sparda-Banken.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Im Härtetest: LKH – Landeskrankenhilfe

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose