Im Härtetest: Alte Leipziger Lebensversicherung

Der Lebensversicherer gehört zu den Marktschwergewichten. Starke Vorsorgeprodukte und der Vertrieb pushen das Wachstum. Die Kosten sind niedrig, die Solvabilität gut. Nur die Rendite sank zuletzt.

1Alte Leipziger verzichtet auf Übergangsmaßnahmen

Der Verzicht auf Übergangsmaßnahmen führt zwar zu einer unterdurchschnittlichen Aufsichtsquote. Er spricht aber für ein gutes Verhältnis von Aktiv- und Passivseite, also lang laufende Renten und gute Bonitäten.

2Basisquote zeigt hohe Eigenmittelausstattung

Die gute Solvabilität, also Eigenmittelausstattung, zeigt sich bei der Basisquote. Sie liegt klar über dem Markt und verbesserte sich gegen den Trend im Vergleich zum Vorjahr. Die Alte Leipziger liegt nun bei 357,14 %.

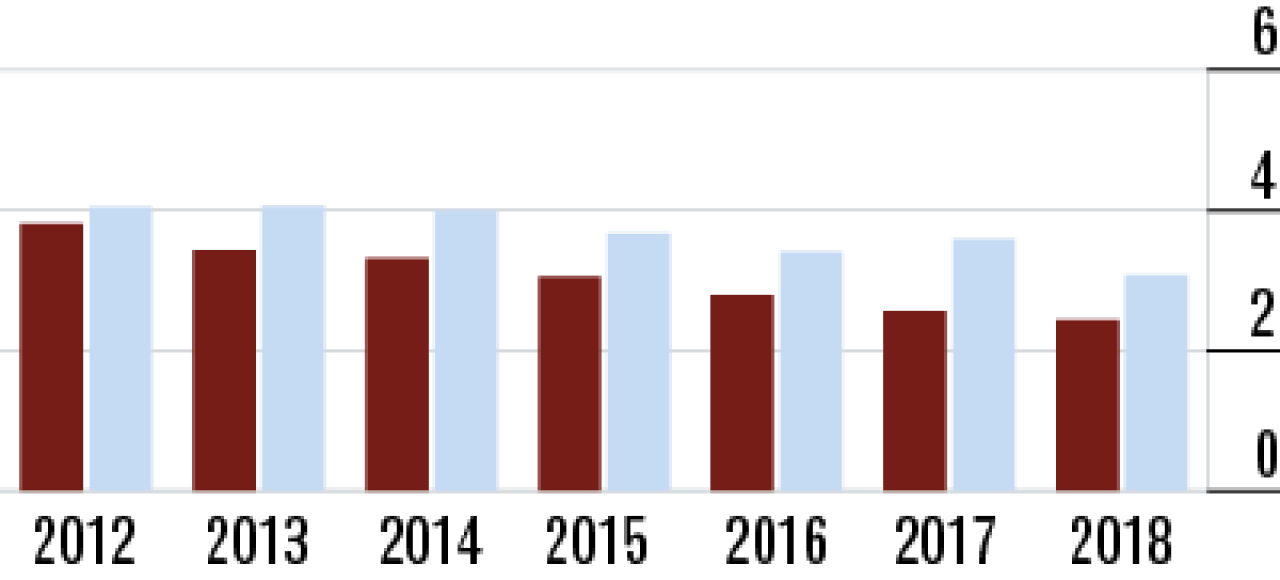

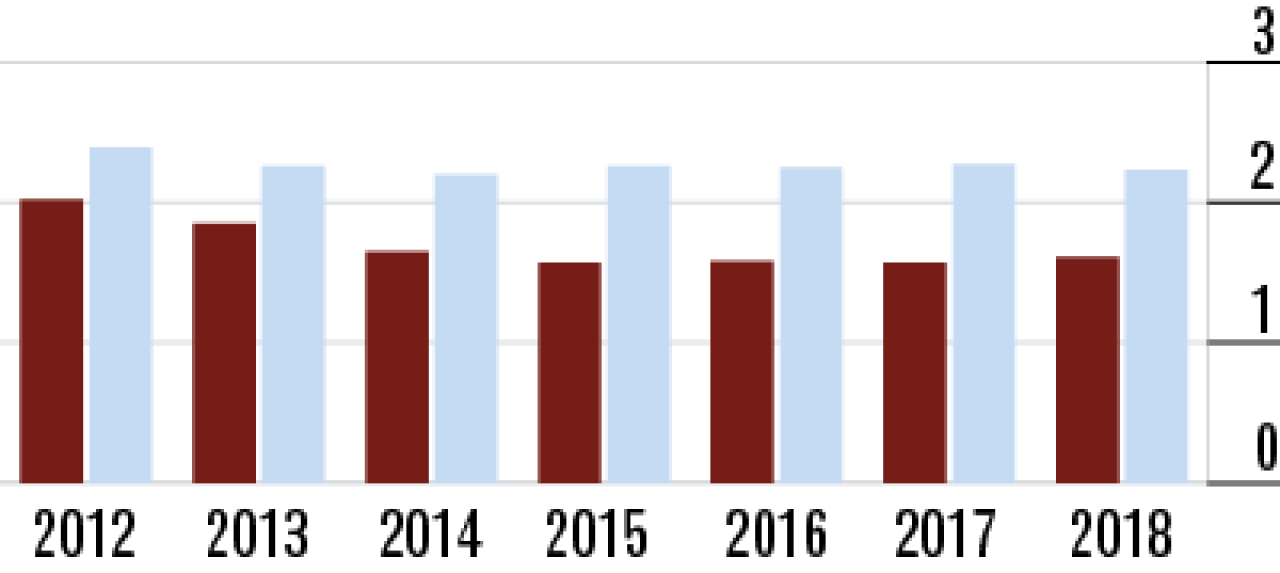

3Nettoverzinsung fällt unter Marktniveau

Die Nettoverzinsung sinkt im Jahr 2018 so stark, da deutlich weniger Reserven zur Finanzierung der Zinszusatzreserve gehoben werden mussten. Sie ging auf 3,34 % zurück. Der Markt liegt darüber: 3,52 %.

4Sichere Anlagen bremsen Durchschnittsverzinsung

Die laufende Durchschnittsverzinsung von 2,43 % signalisiert eine sehr konservative Anlagepolitik. Der geringe laufende Kapitalanlageertrag ist der Preis für die hohe Basis-SCR-Quote bei der Alten Leipziger.

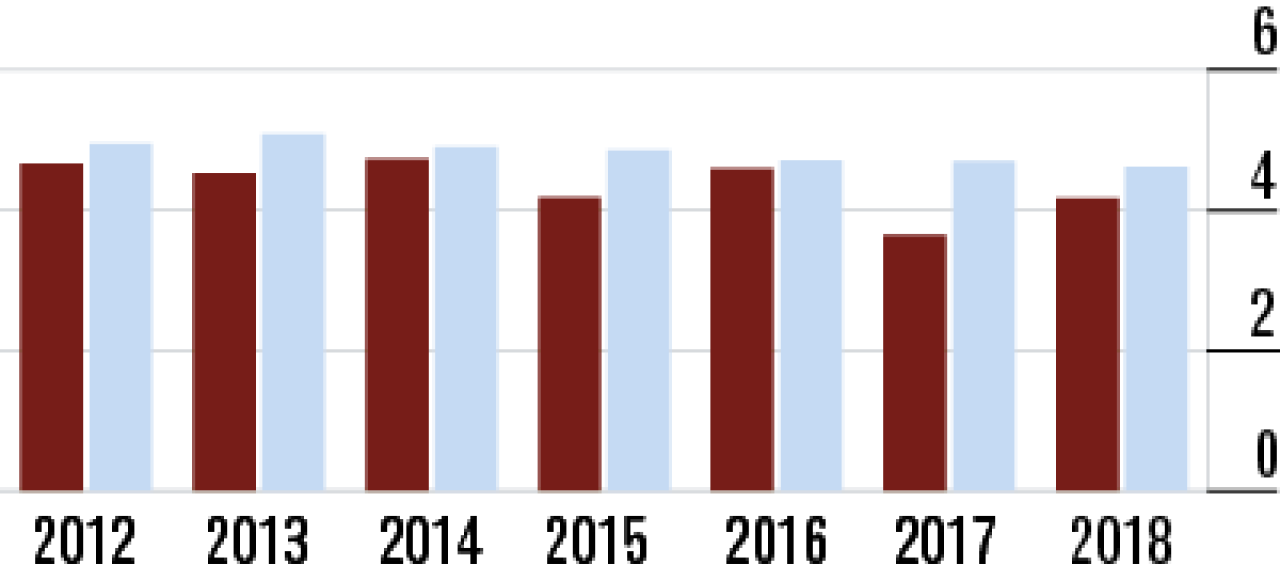

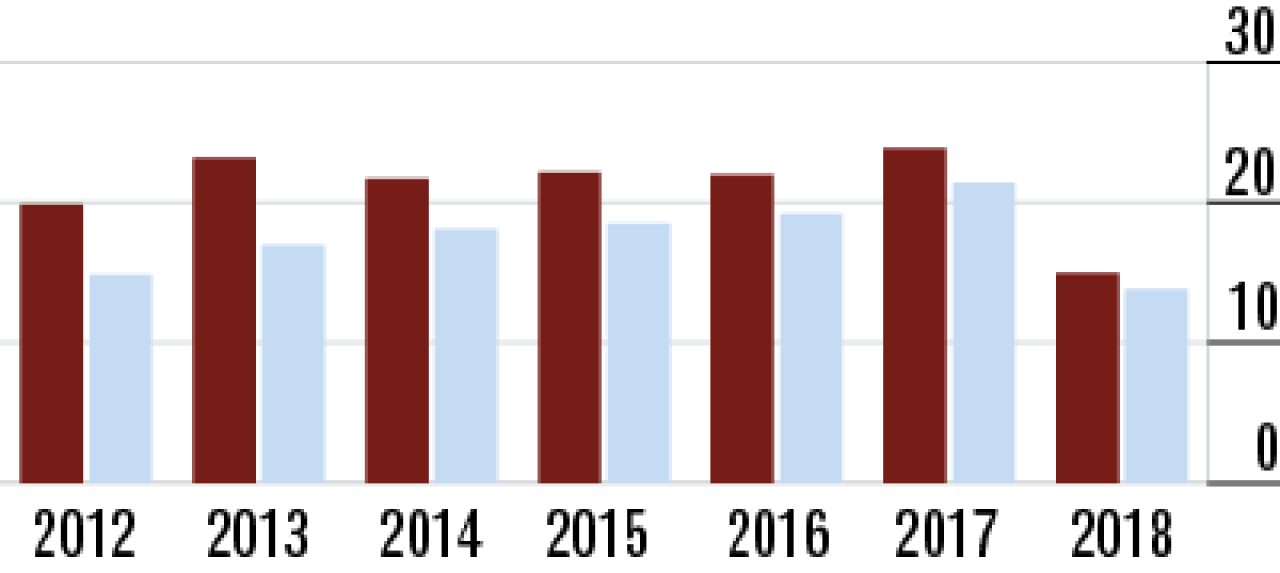

5Abschlusskosten weiter unter Marktniveau

Die Quote erhöht sich bei der Lebensversicherung auch infolge moderat gestiegener Abschlusskosten. Dies weist der Geschäftsbericht aus. Die Quote (4,17 %) liegt indes noch niederiger und damit besser als der Markt.

6Gutes Signal: beständig niedrige Verwaltungskosten

Die Verwaltungskostenquote (1,61 %) liegt seit vielen Jahren auf stabil niedrigem Niveau. Der Alten Leipziger kommen hier sicher Größeneffekte zugute. Für Kunden ist dies in jedem Fall ein großer Vorteil.

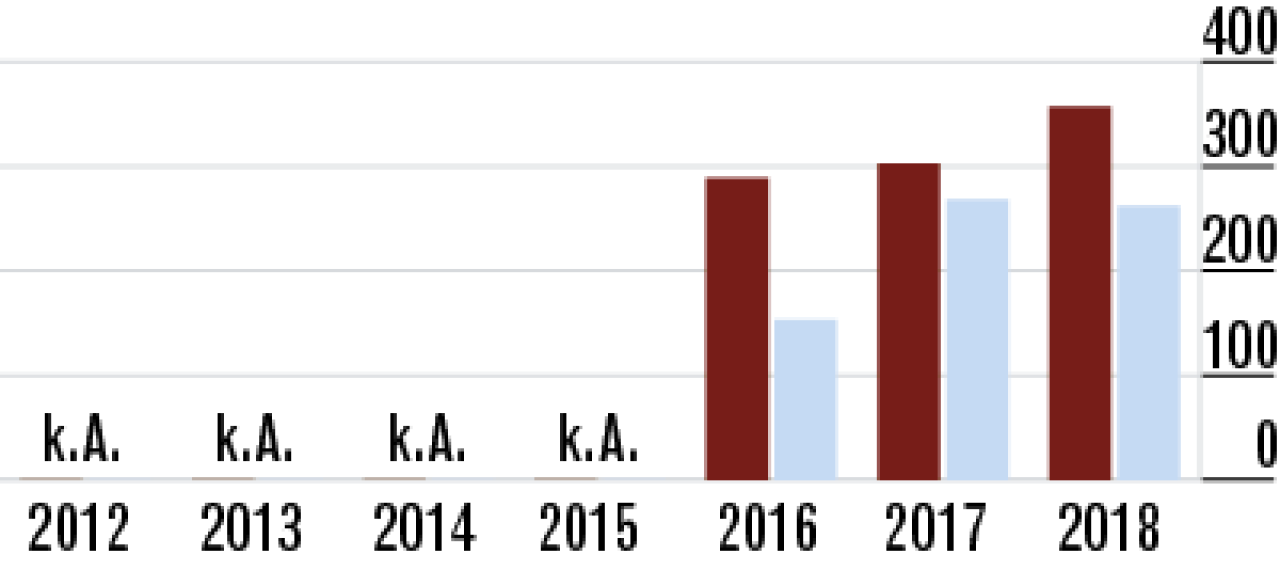

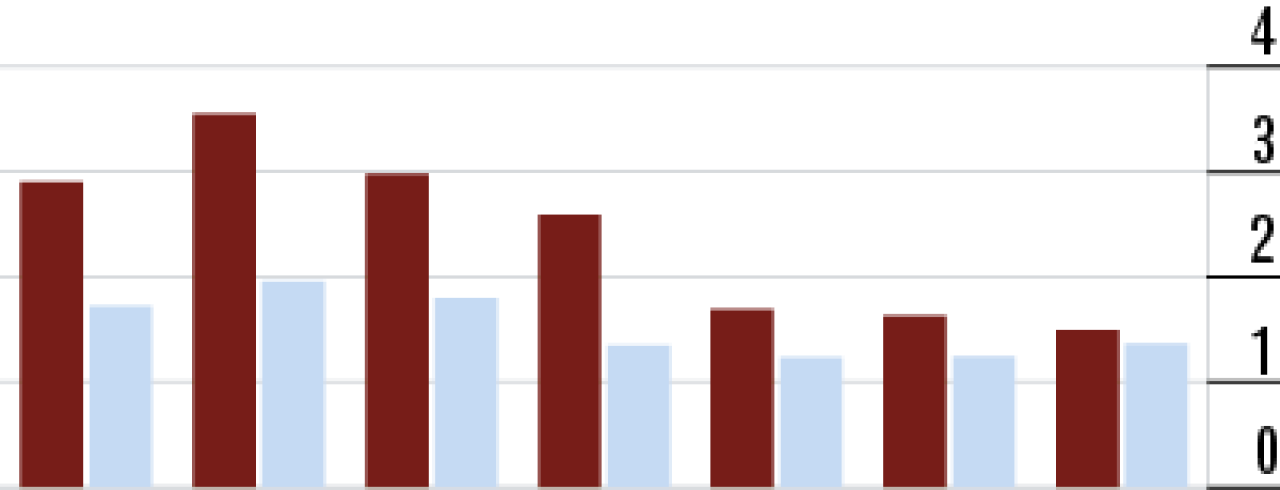

7Umsatzrendite gerät unter Druck

Die Umsatzrendite ist zuletzt deutlich gesunken auf 14,98 %. Diese Entwicklung lässt sich durch sinkende Zuführungen zur Zinszusatzreserve erklären. Der Markt verzeichnete einen fast identischen Verlauf.

8Rückgang der Bestandsrendite ist einkalkuliert

Die Bestandsrendite ist gesteuert. Wesentlichen Einfluss auf den Rückgang auf 1,49 % dürfte das Kapitalanlageergebnis als eine Komponente des Rohüberschusses haben. Die anderen Parameter verlaufen stabil.

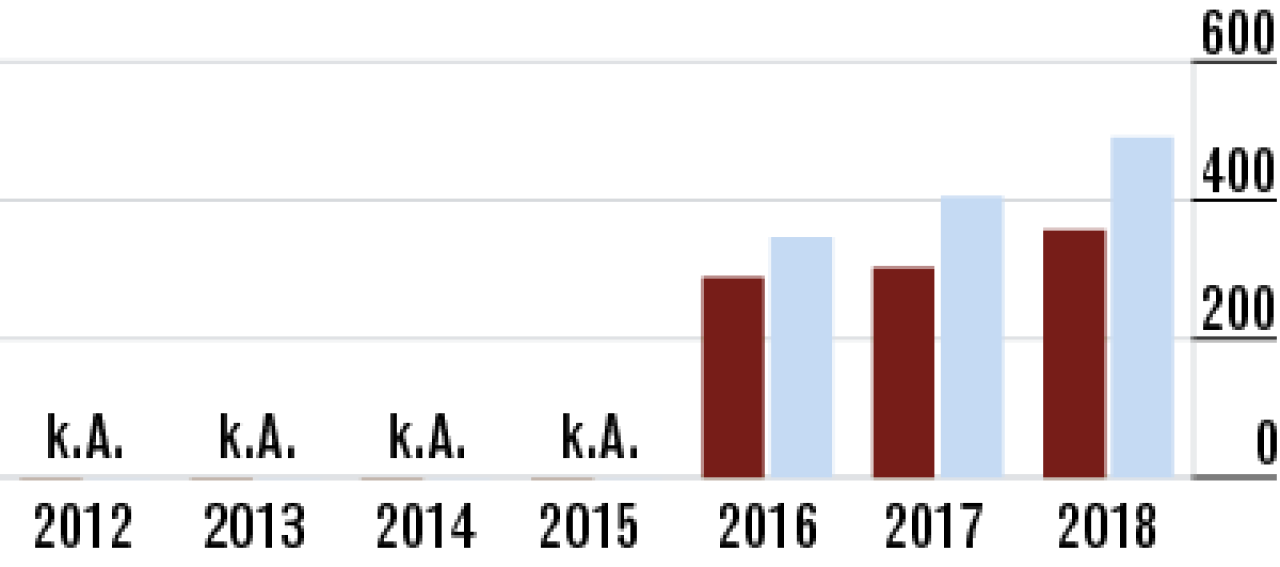

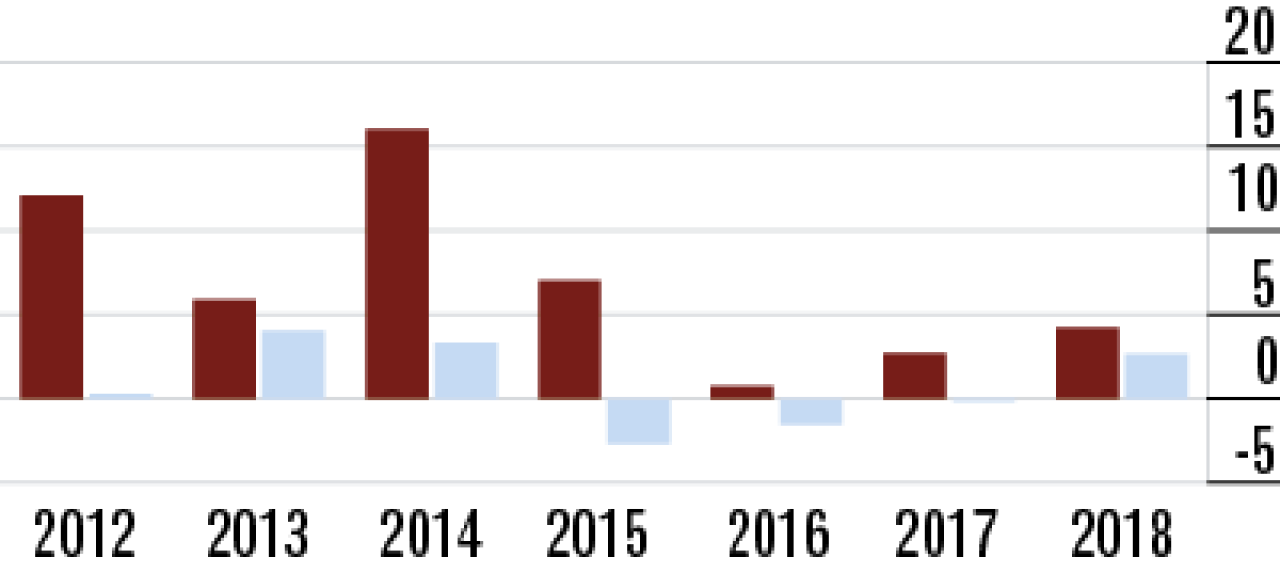

9Gute Produkte: Beitragseinnahmen steigen

Die Wachstumsraten sind im Durchschnitt der vergangenen Jahre deutlich überdurchschnittlich gestiegen. 2018 um 4,22 %. Die Alte Leipziger verfügt über gute Produkte und einen sehr guten Vertriebszugang.

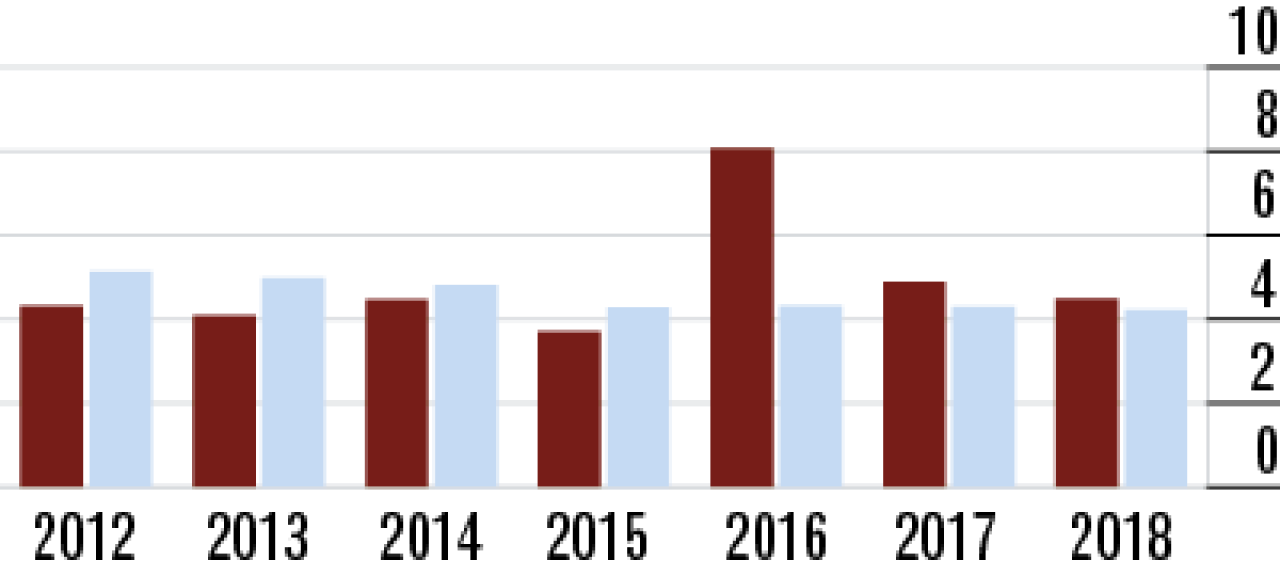

10Stornoquote: Trend geht in die richtige Richtung

Die Quote der Vertragsabbrüche (4,48 %) liegt etwas über dem Durchschnitt, ist aber noch marktkonform. Positiv zu vermerken ist der Rückgang in Vergleich zum Vorjahr. Der Marktdurchschnitt: 4,22 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt