Im Härtetest: Provinzial Hannover Krankenversicherung

Die Provinzial Hannover überzeugt vor allem beim Ergebnis, bei der Rendite, der Höhe der Rückstellungen und mit niedrigen Kostenquoten. Nachholbedarf gibt es hingegen beim Neugeschäft in der Zusatzversicherung.

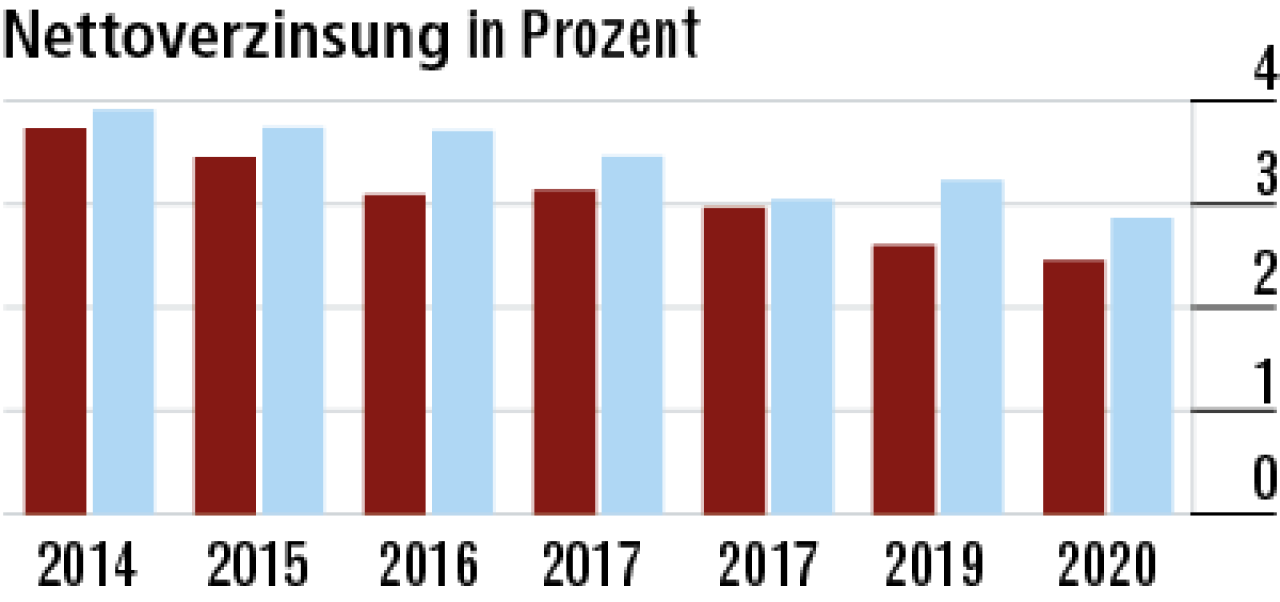

1Nettoverzinsung bewusst niedrig gehalten

2020 betrug der Rechnungszins nur 2,5 Prozent – eine Kapitalanforderung der Deckungsrückstellung, die die Provinzial mit ihrer Kapitalanlagerendite leicht darstellen konnte. Das erklärt die niedrige Nettoverzinsung.

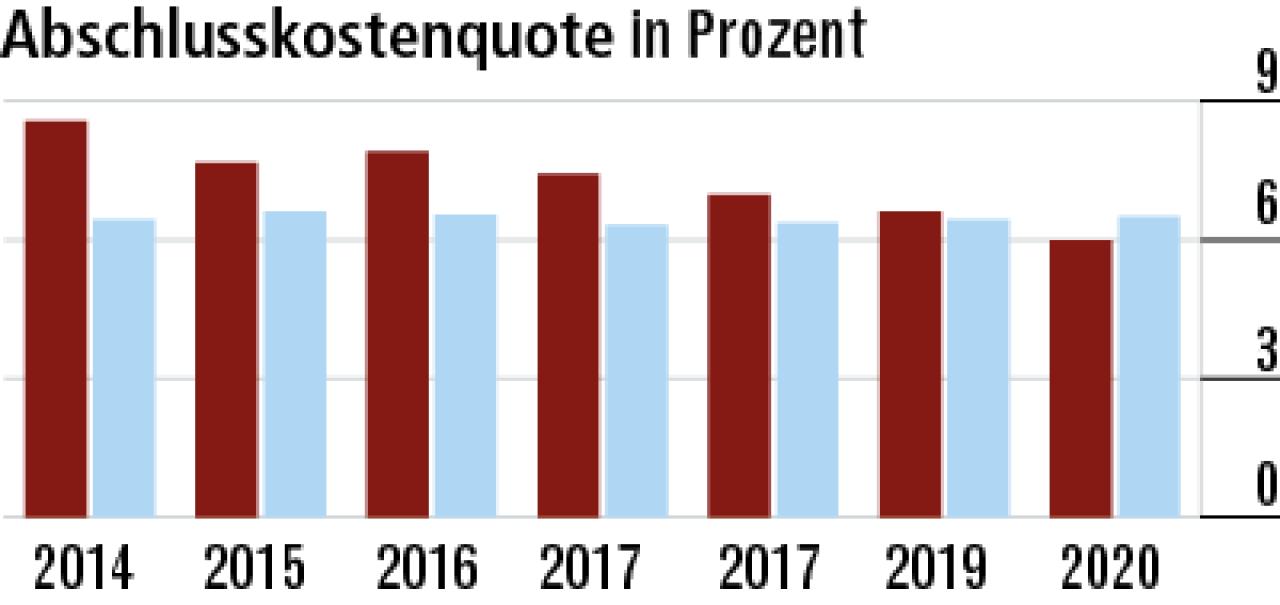

2Abschlusskostenquote verbessert sich deutlich

Die Abschlusskosten sind zuletzt leicht gesunken – wohl auch infolge des rückläufigen Neugeschäfts der Zusatzversicherung. Der Bestand in der Vollversicherung ist recht klein. Die Kostenquote fiel auf 5,98 Prozent (Markt: 6,50 Prozent).

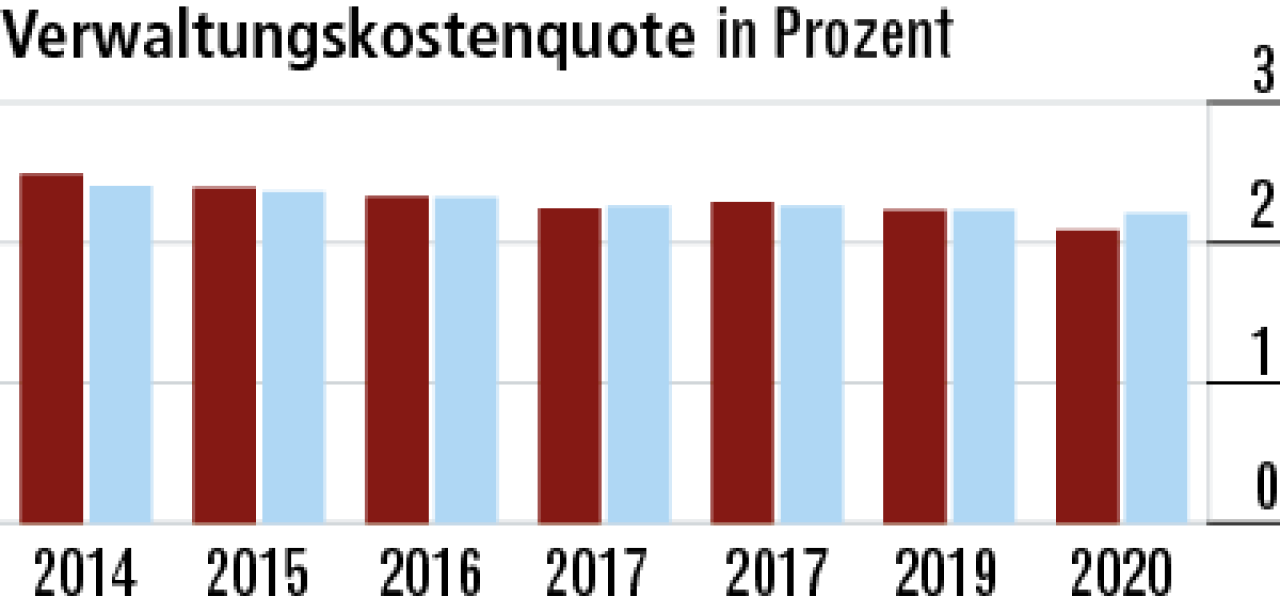

3Geringe Verwaltungskosten dank Konzernstruktur

Die Verwaltungskosten sind im langjährigen Verlauf unauffällig und stabil. Die Quote liegt mit 2,09 Prozent leicht unter der des Markts (2,21 Prozent). Hier dürfte die Einbindung in den VGH-Konzern Kostenvorteile ergeben.

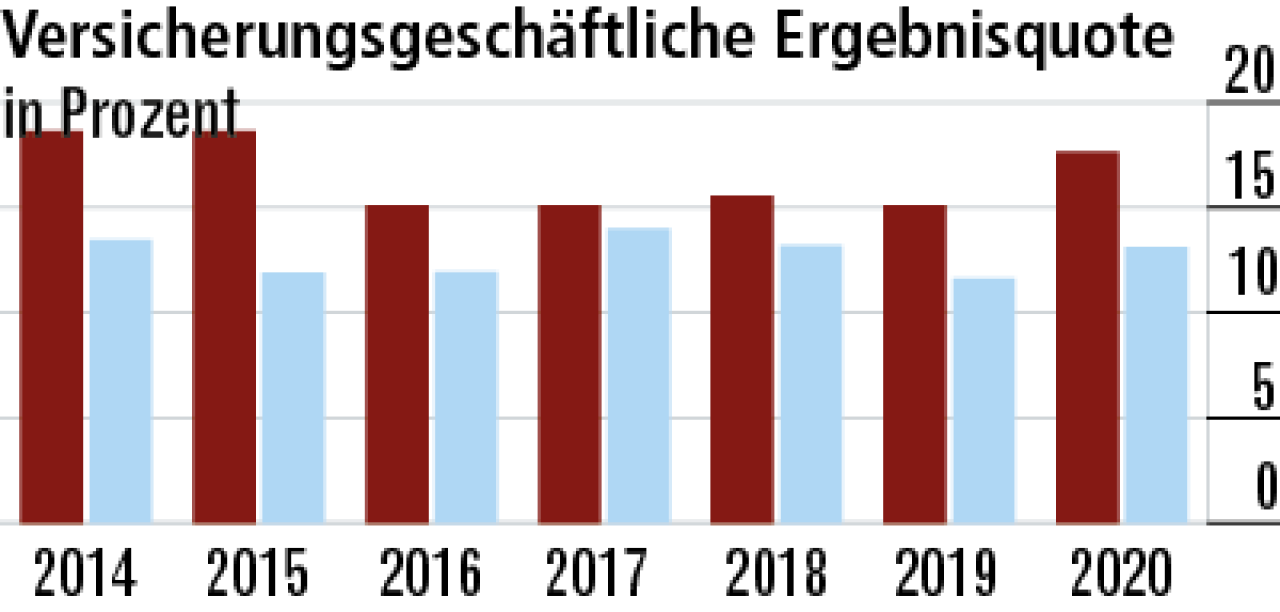

4Bestandsstruktur beeinflusst Ergebnisquote positiv

Bei der versicherungsgeschäftlichen Ergebnisquote profitiert die Provinzial von einem jungen Bestand und einem hohen Anteil der Zusatzversicherung, der gute Ertragspotenziale bietet. Daher ist der Wert überdurchschnittlich.

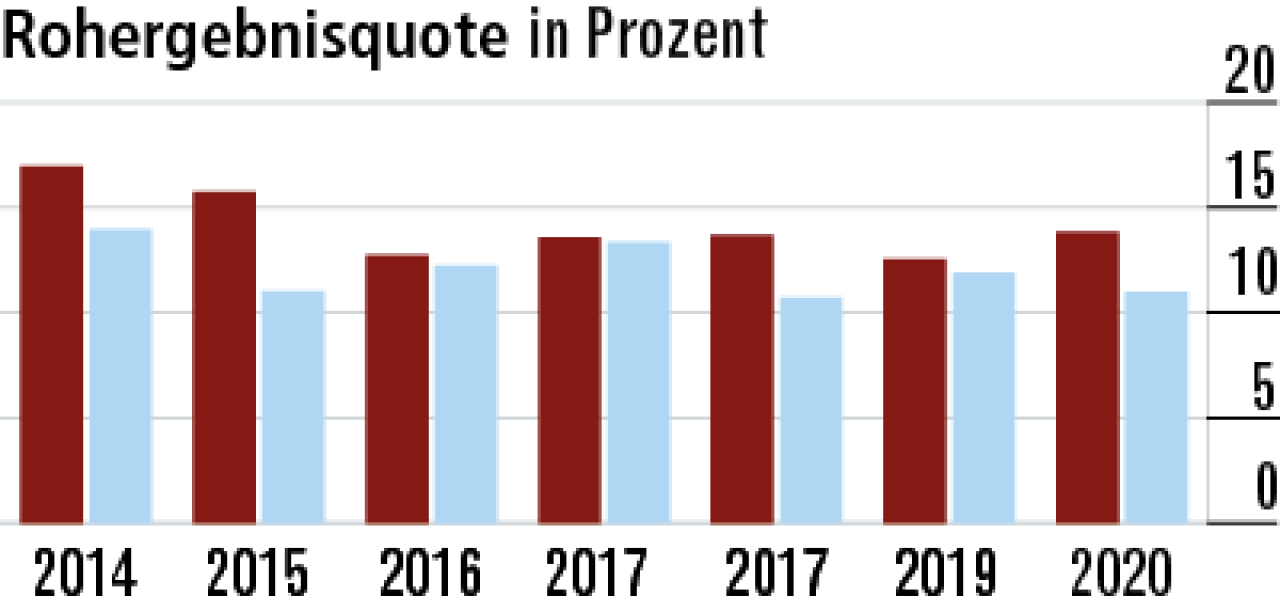

5Abstand zum Markt bei Rohergebnisquote vergrößert

Bei der Rohergebnisquote (13,85 Prozent) kommt den Hannoveranern ebenfalls die Bestandsstruktur zugute. Auffällig ist, dass sich der Abstand zum Markt (10,98 Prozent) im Geschäftsjahr 2020 noch einmal deutllich vergrößert hat.

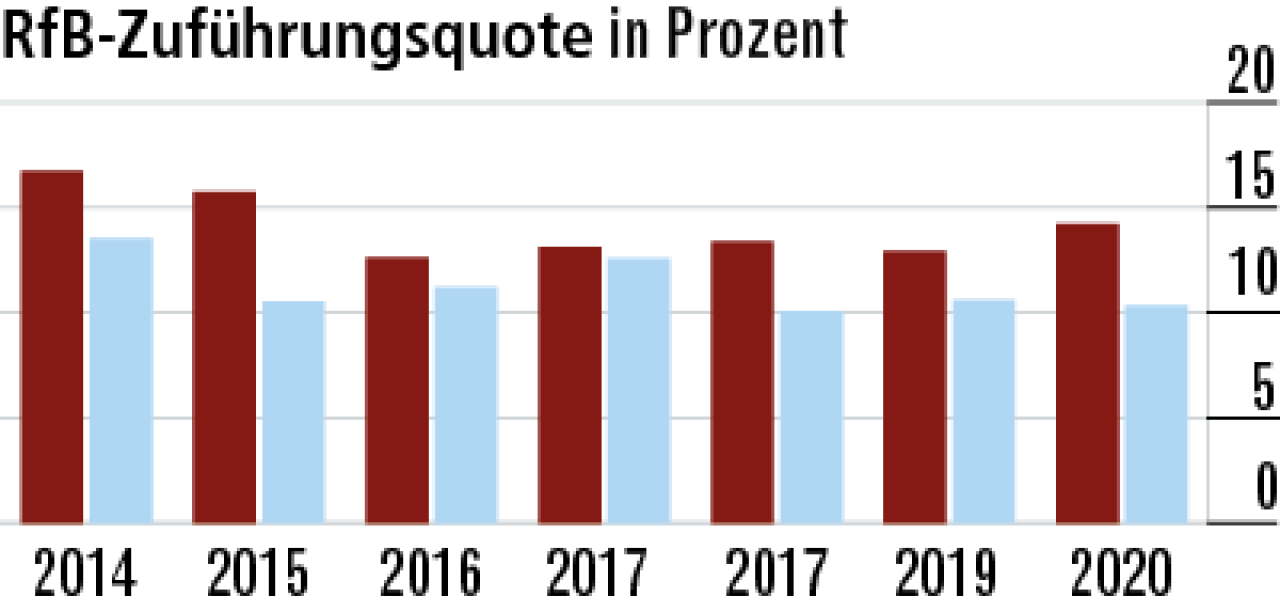

6Hohe RfB-Zuführung ein relevanter Kundenvorteil

Den guten und zuletzt noch größeren Unternehmenserfolg gibt die Provinzial zum großen Teil an die Kunden weiter. Das erklärt die überdurchschnittliche RfB-Zuführungsquote, die auf 14,23 Prozent gestiegen ist. Markt: 10,33 Prozent.

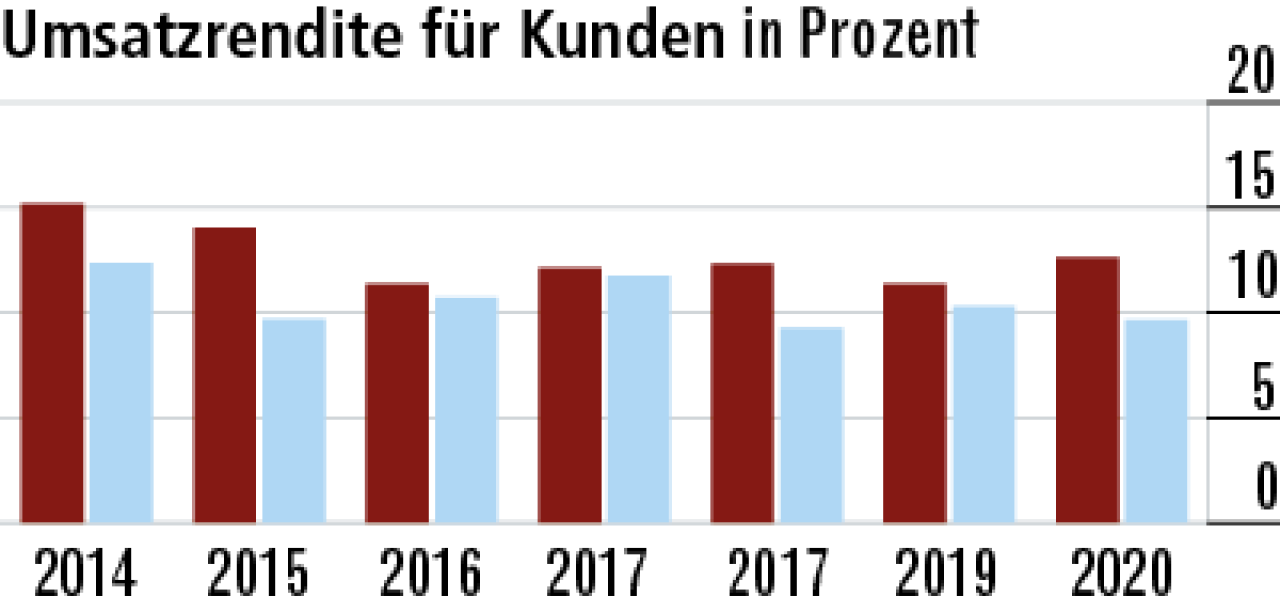

7Umsatzrendite entwickelt sich positiv gegen den Trend

Bei der Umsatzrendite wird auch die Direktgutschrift mit berücksichtigt. Auch hier profitieren die Kunden der Provinzial überdurchschnittlich. Die Kennzahl stieg gegen den Trend auf 12,62 Prozent. Der Markt meldet 9,66 Prozent..

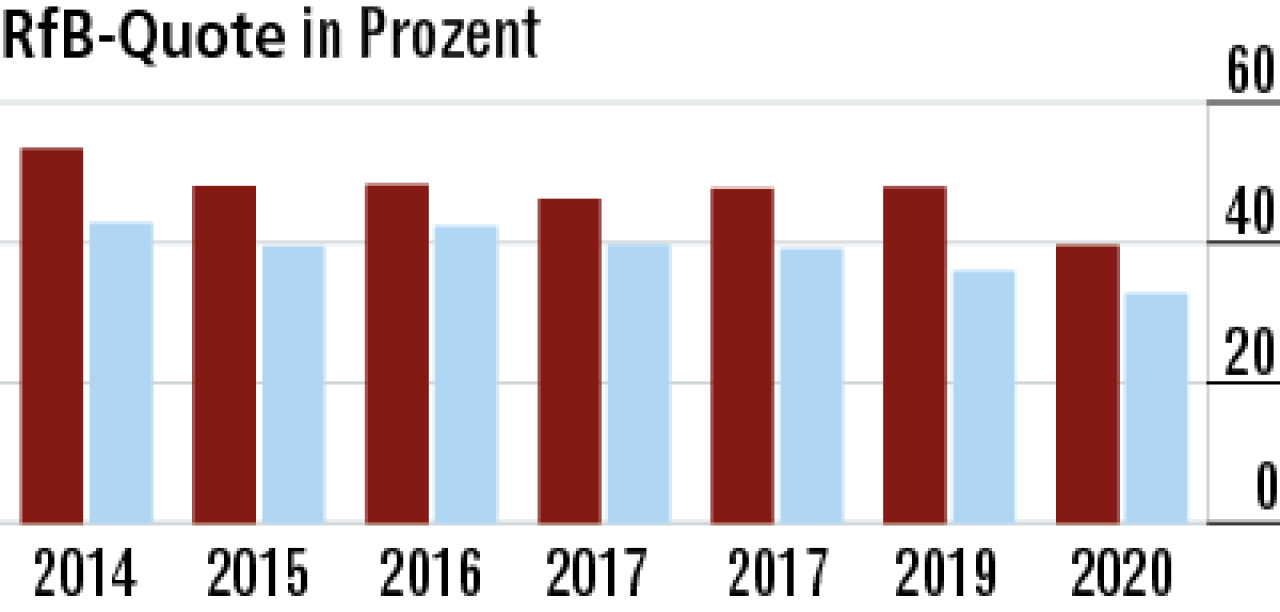

8Trotz Entnahme weiterhin gute Rückstellungsquote

Die Provinzial hat 2020 stärker als in den Vorjahren auf RfB-Mittel zurückgegriffen. Die Quote (39,61 Prozent; Markt: 32,77 Prozent) bleibt aber überdurchschnittlich und ist Garant für die Dämpfung künftiger Beitragsanpassungen.

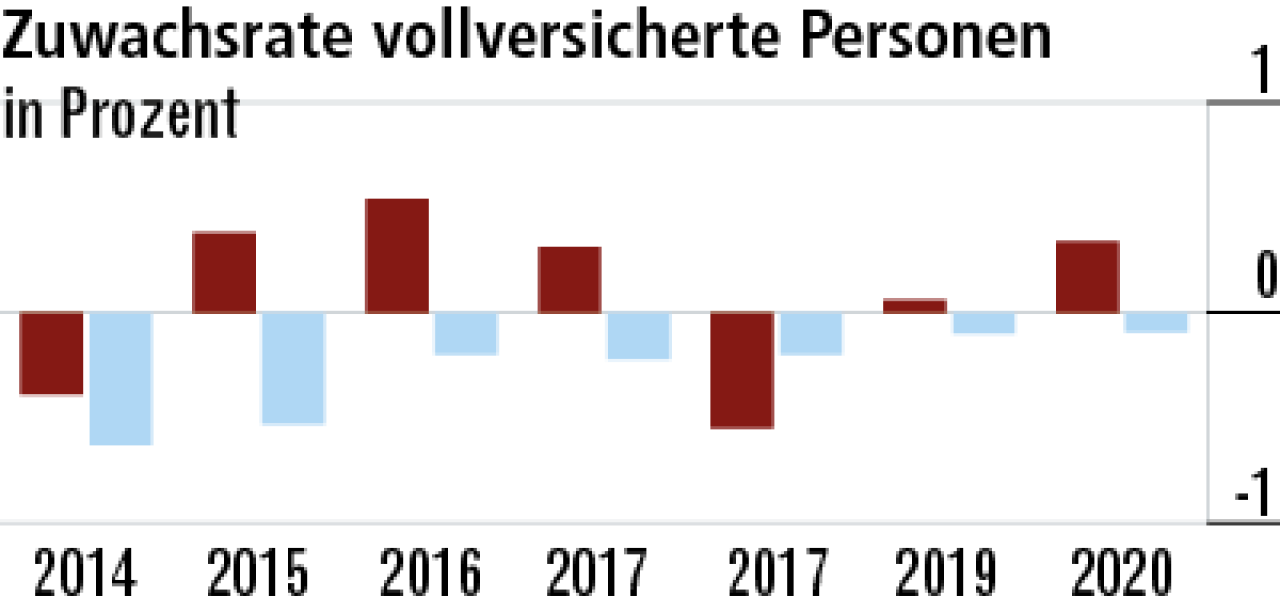

9Vollversicherung wächst stark auf niedriger Basis

Das im Vergleich zur Konkurrenz starke Wachstum ist nur bedingt aussagekräftig. Der Bestand ist recht jung und eher klein. Schon wenig Neugeschäft führt gegen den Trend zu hohen Zuwachsraten: 0,34 Prozent (Markt: –0,09 Prozent)

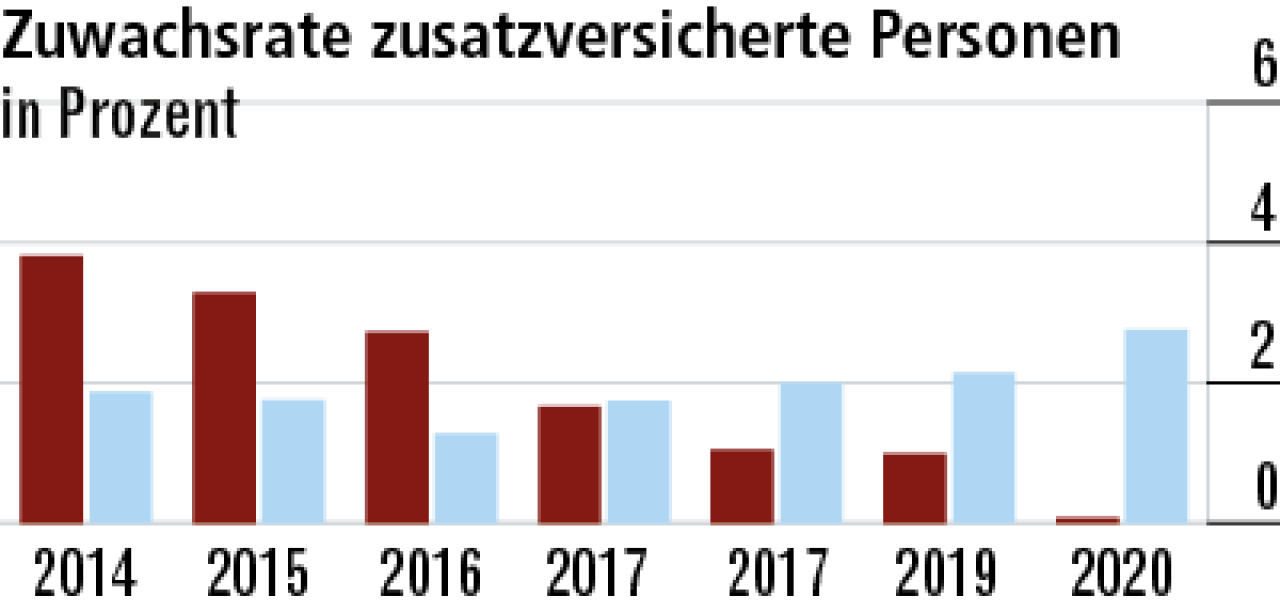

10Gegensteuern in der Zusatzversicherung erforderlich

In der Zusatzversicherung sind die Wachstumszahlen (0,08 Prozent) inzwischen unterdurchschnittlich. Bei den Produktinhalten gibt es Verbesserungsbedarf. Der Vertriebsweg über die Sparkassen ist zudem schwer zu steuern.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert