Im Härtetest: Provinzial Krankenversicherung

Die Provinzial Krankenversicherung Hannover punktet mit ihrer guten Ertragslage und stabilen Kosten im Verbund der VGH. Der Geschäftsschwerpunkt liegt auf der Zusatzversicherung. Hier gibt es Potenzial für wieder mehr Wachstum.

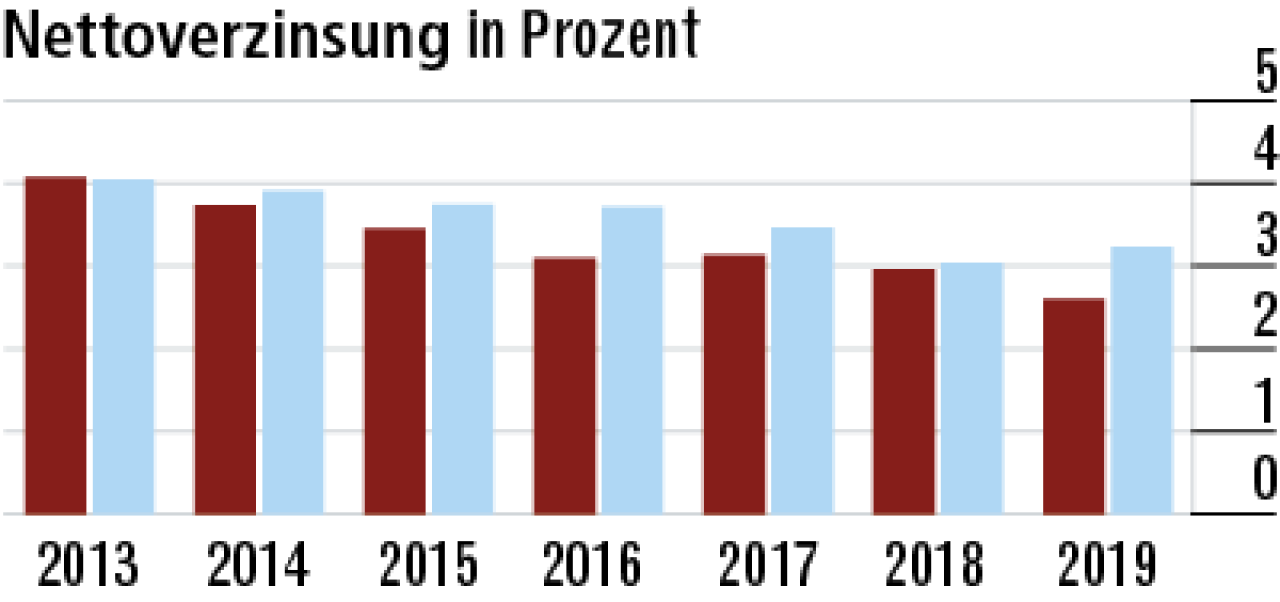

1Nettoverzinsung kann niedrig gehalten werden

Die Nettoverzinsung ist eine gesteuerte Größe und lag zuletzt bei 2,62 %. Da die Provinzial niedrigere Rechnungszinsanforderungen hat als die meisten Versicherer, will sie vermutlich nicht mehr Kapitalanlageergebnis ausweisen.

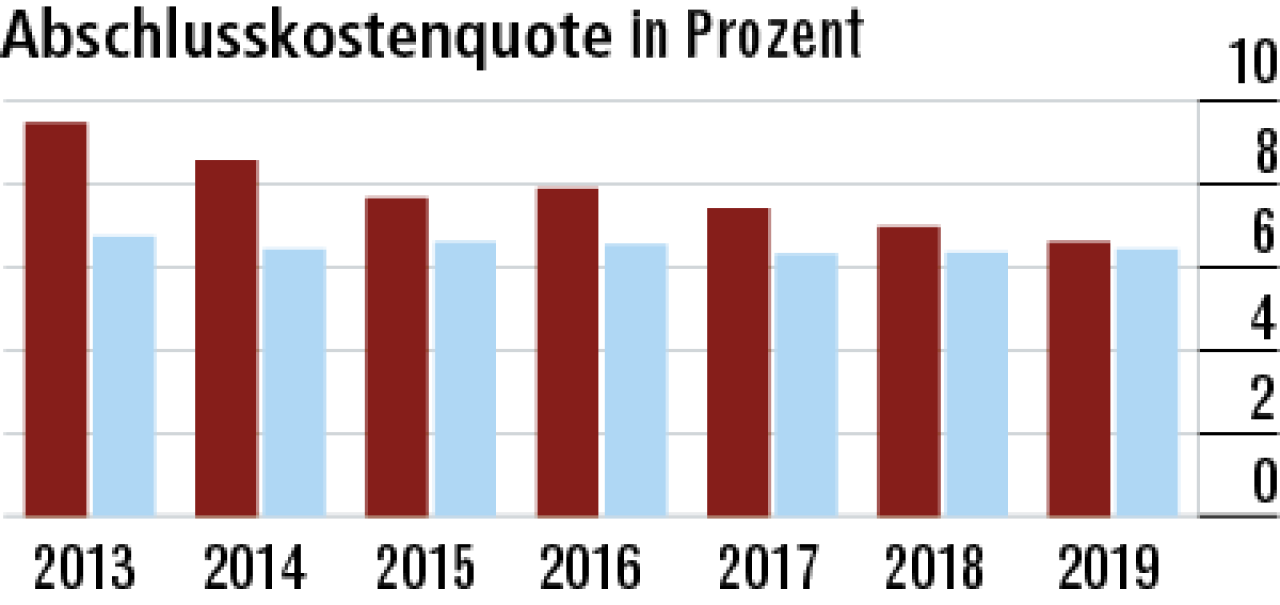

2Abschlusskostenquote geht wachstumsbedingt zurück

Positiver Trend: Die ursprünglich recht hohe Abschlusskostenquote nähert sich sukzessiv dem Marktschnitt (6,43 %) an. Zuletzt lag sie bei 6,61 %. Ein Grund dürfte der Rückgang in der Zusatzversicherung sein.

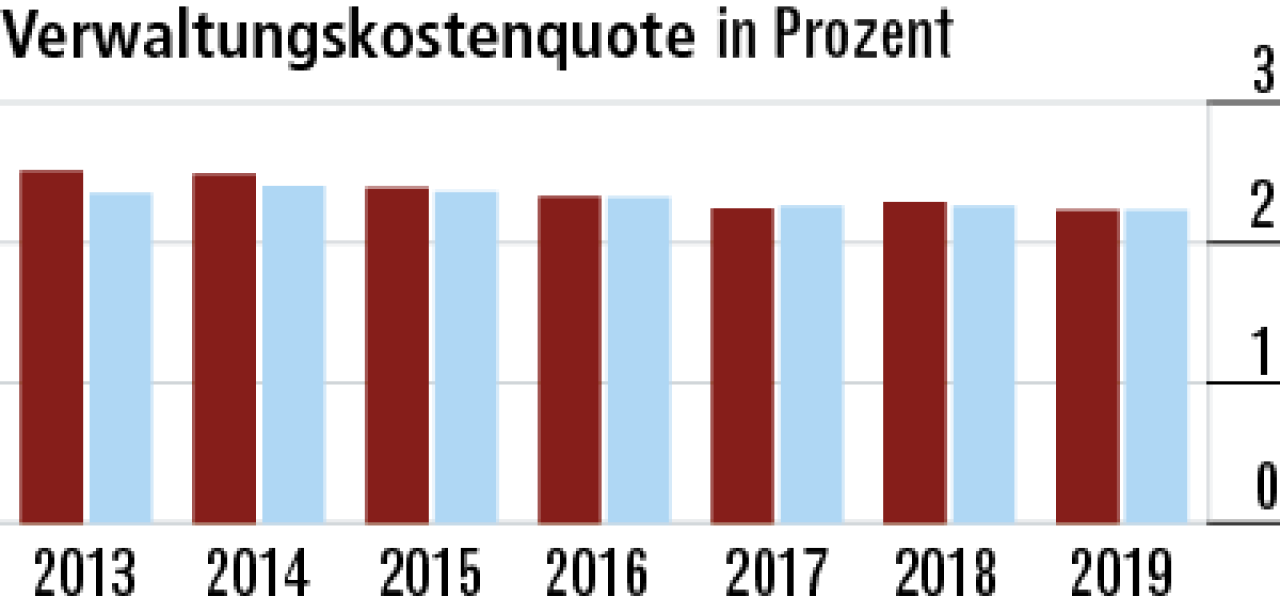

3Provinzial profitiert von Einbindung in großen Konzern

Der Geschäftsschwerpunkt liegt auf der kleinteiligen Zusatzversicherung und die Provinzial ist relativ klein. Bei der Verwaltungskostenquote machen sich Kostenvorteile durch die Einbindung in den VGH-Konzern bemerkbar.

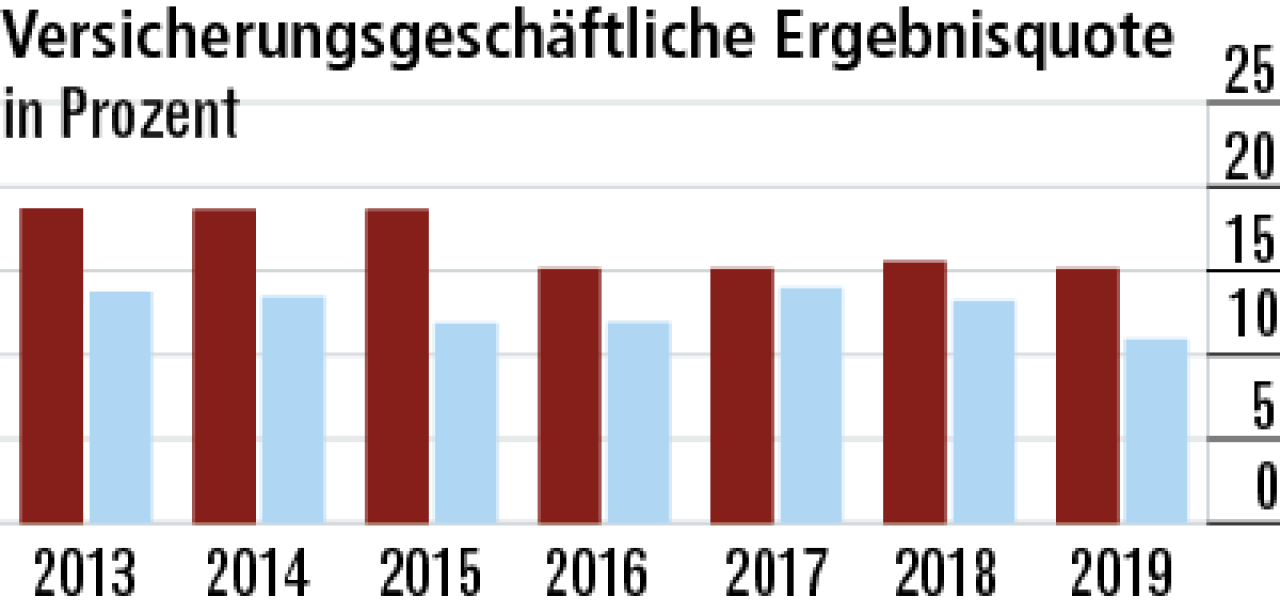

4Junger Vertragsbestand pusht die Ergebnisquote

Bei der versicherungsgeschäftlichen Ergebnisquote (15,09 %) profitieren die Hannoveraner von dem relativ jungen Bestand und dem hohen Anteil der Zusatzversicherung, der gute Erträge abwirft (Markt: 10,92 %).

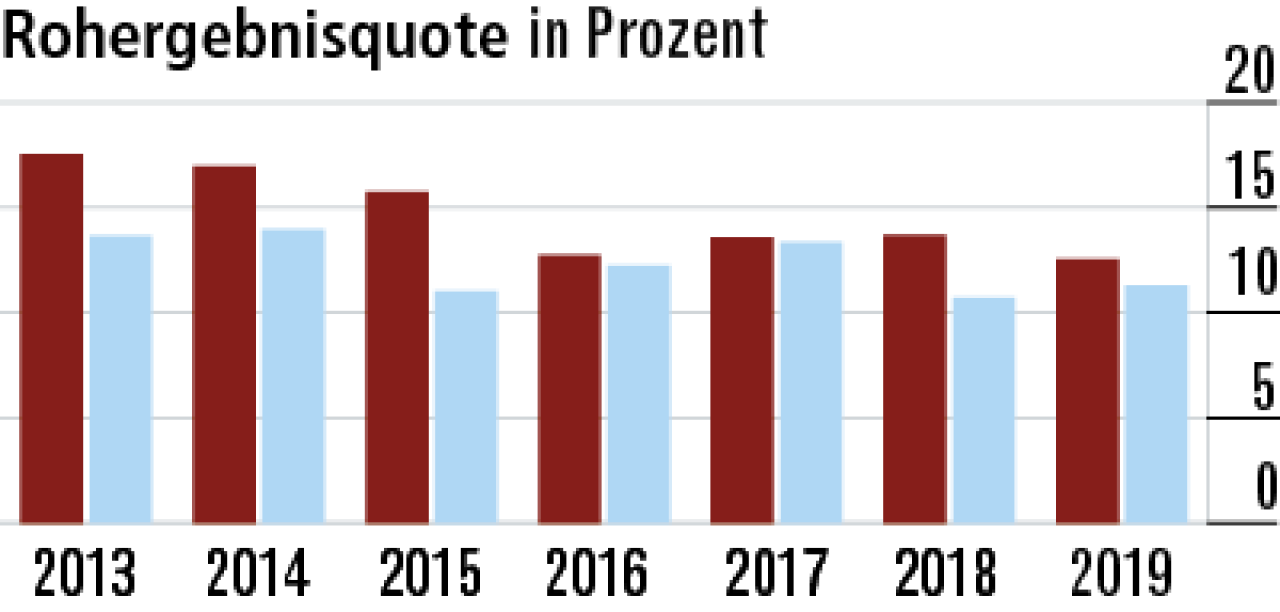

5Rohergebnisquote hält einen Vorsprung vor dem Markt

Der rückläufige Trend ist durch das abnehmende Kapitalanlageergebnis begründet. Dennoch liegt die Provinzial durch die Bestandsstruktur bei den Erträgen weiterhin besser als der Durchschnitt des Marktes.

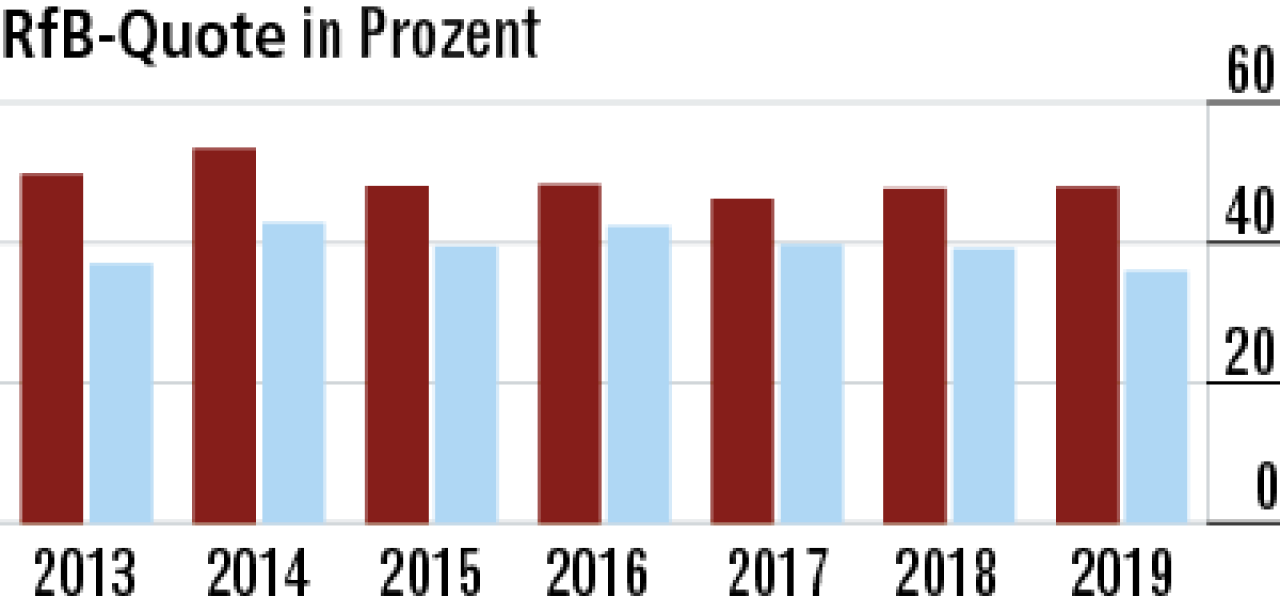

6Rückstellungen für Kunden weiter überdurchschnittlich

Die Kennzahl belegt, dass die Provinzial Kranken weiterhin überdurchschnittlich viele Mittel für zukünftige Beitragslimitierungen zurückstellt. Die RfB-Quote sank zuletzt nur leicht auf 12,93 %.

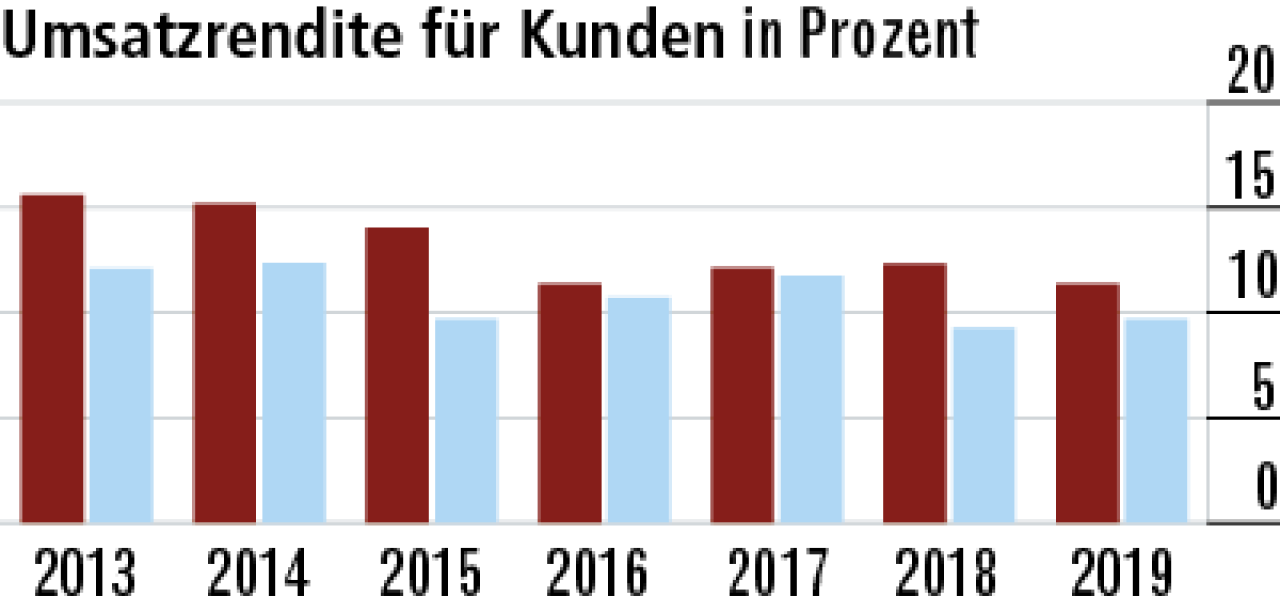

7Umsatzrendite belegt die hohe Partizipation am Erfolg

Der Krankenversicherer beteiligt seine Kunden an der sehr guten Erfolgslage. Die Umsatzrendite für Kunden schwächt sich im Jahr 2019 jedoch leicht ab und liegt nun bei 11,37 %. Der Abstand zum Markt (9,70 %) sinkt dadurch.

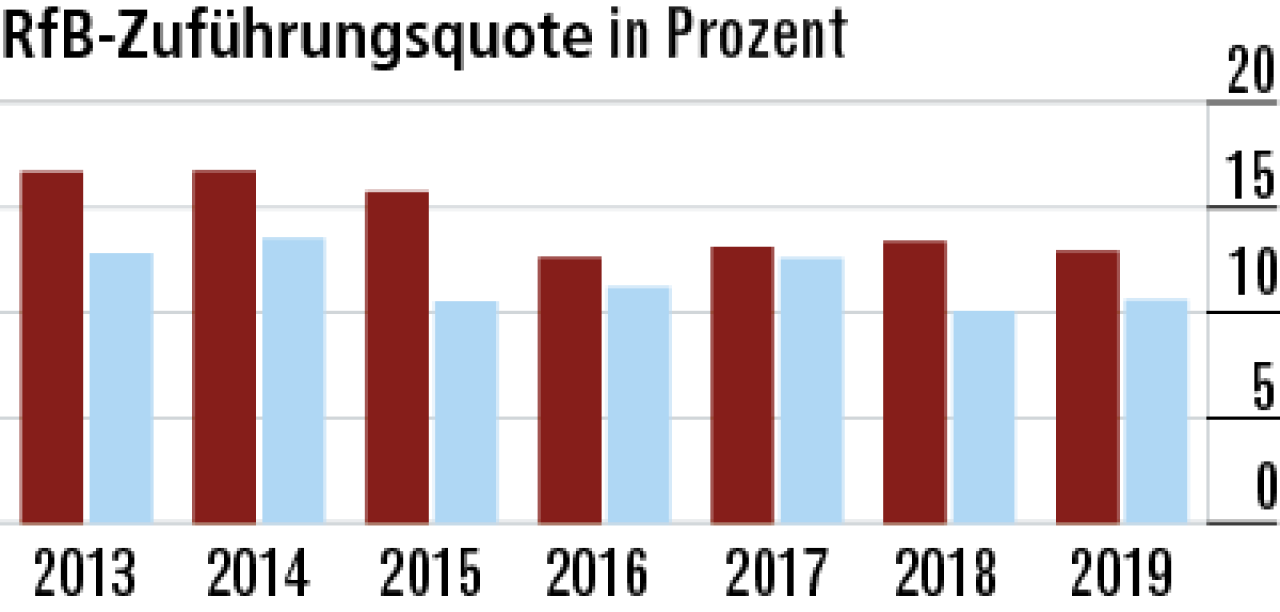

8RfB wird kaum in Anspruch genommen – Quote steigt

Die RfB-Quote ist sehr hoch, die Entwicklung recht stabil. Das spricht dafür, dass in der Vergangenheit keine größeren Beitragsanpassungen nötig waren, die mit hohen RfB-Entnahmen finanziert hätten werden müsen.

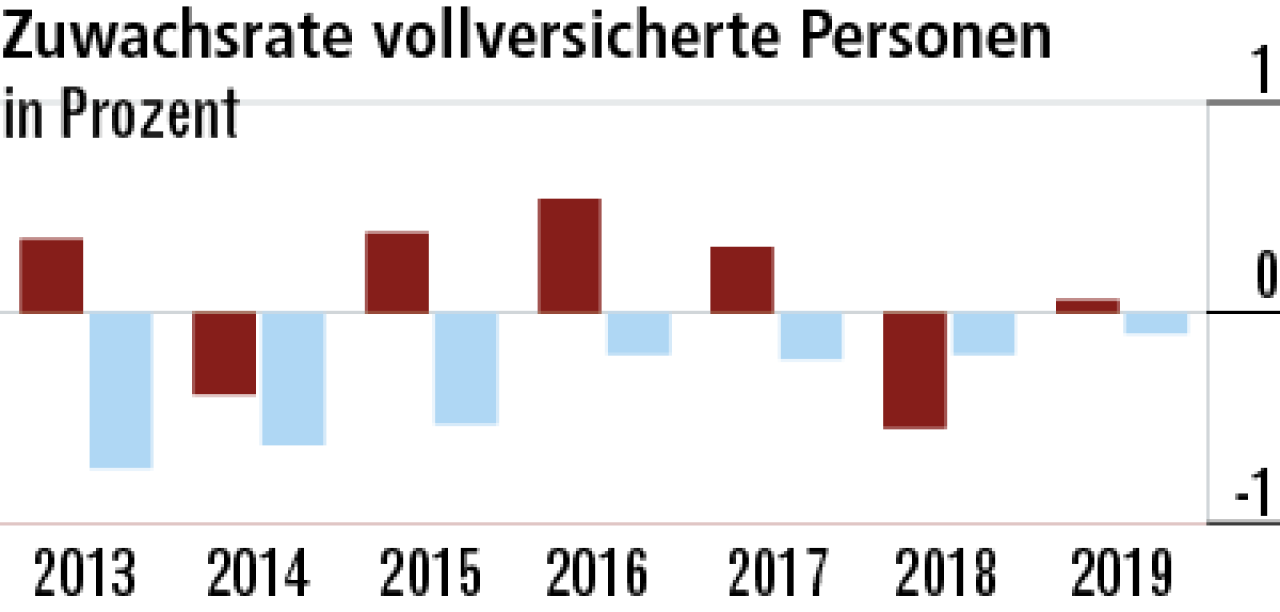

9Wachstum in der Vollversicherung mit kleiner Basis

Die recht guten Wachstumszahlen in der Vollversicherung sind wenig aussagekräftig. Der Bestand ist recht jung und eher klein. Schon ein geringes Volumen im Neugeschäft dürfte die Änderung zum Vorjahr bewirkt haben.

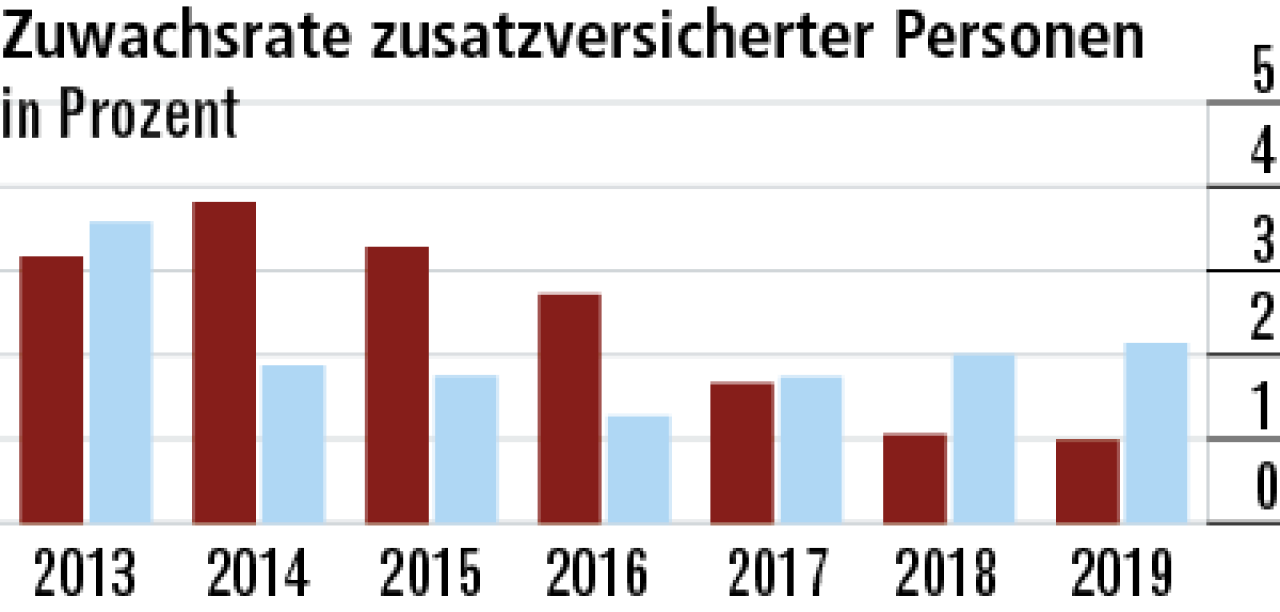

10Zusatzversicherung hat im Vertrieb zu kämpfen

Die Wachstumsrate in der wichtigen Zusatzversicherung (0,99 %) ist im Vorjahresvergleich gesunken. Eine Herausforderung ist, dass die Produkte vielfach über den Sparkassenvertrieb verkauft werden, der nur schwer zu steuern ist.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Zusatzpolice: Bestens versichert im Krankenhaus

Debeka erstattet Beiträge