Die betriebliche Krankenversicherung wächst mit neuen Trends

Das Neugeschäft mit der betrieblichen Krankenversicherung (bKV) boomt: Immer mehr Arbeitgeber schließen Gruppenverträge über Gesundheitsleistungen für ihre Belegschaft ab. FOCUS-MONEY-Versicherungsprofi zeigt Tarife im Vergleich.

(Foto: Paul Diaconu/Pixabay)

Wichtiges Instrument im Wettbewerb um Fachkräfte.

Sie liegt voll im Trend: Fast 1,6 Millionen Arbeitnehmer kommen in den Genuss einer betrieblichen Krankenversicherung (bKV), so die Statistik des Verbands der Privaten Krankenversicherung (PKV). Hier sind nur Verträge erfasst, bei denen der Arbeitgeber die Beiträge komplett übernimmt. Rund 18.000 Unternehmen bieten ihren Beschäftigten diesen Benefit an. Die bKV ist eine durch den Arbeitgeber organisierte und üblicherweise auch finanzierte Form der Krankenversicherung, von der auch die Unternehmen selbst profitieren. Das belegt eine Studie der Gothaer. Danach ist die bKV mit 64 Prozent Nennungen eine der Top-3-Leistungen, die die Loyalität von Mitarbeitern gegenüber ihrem Arbeitgeber verbessern können. Herkömmliche Anreize wie Dienstwagen oder Mobiltelefone liegen dagegen weit zurück. „Immer mehr Arbeitgeber schätzen die bKV als wichtiges Instrument zur Gewinnung und Bindung von Fachkräften“, sagt ein Sprecher der Debeka.

Versicherer freuen sich über wachsendes Neugeschäft.

Angesichts von drei Millionen Betrieben mit rund 34 Millionen sozialversicherungspflichtigen Beschäftigten ist die Durchdringungsrate noch gering. Aber das Personal steht dem Thema grundsätzlich aufgeschlossen gegenüber. Entsprechend optimistisch sind die Versicherer gestimmt, ergab eine Umfrage des FOCUS-MONEY-Versicherungsprofi.

Bei der R+V etwa heißt es, das bKV-Neugeschäft habe sich auch 2021 trotz andauernder Pandemie sehr positiv entwickelt. Den Schwung nimmt der Versicherer mit und hat sein bereits breites Angebot um drei neue Budgettarife erweitert. Zur Wahl stehen die Budgethöhen 300, 600 und 900 Euro. Auch die Signal Iduna entwickelt neue Produkte. Die SDK berichtet von einer Steigerung des bKV-Geschäfts 2021 um 60 Prozent gegenüber dem Vorjahr. Die Relevanz der betrieblichen Gesundheitsvorsorge steige und damit auch das Geschäftspotenzial. Für die Gothaer war das letzte das umsatzstärkste Jahr seit Einführung der bKV. Und auch in diesem Jahr boomt das Produkt weiter: „Das Neugeschäft ist in den ersten fünf Monaten des Jahres 2022 nochmals im Vergleich zum Jahr 2021 gestiegen, die Nachfrage ist weiterhin hoch“, sagt eine Sprecherin. Die Allianz konnte den monatlichen Umsatz aus dem bKV-Geschäft zwischen Januar und Mai im Vergleich zum Vorjahreszeitraum sogar verdoppeln.

Auch für kleine Betriebe geeignet.

Selbst kleine Unternehmen können das Instrument nutzen. Allianz, DKV, Nürnberger und SDK bieten ohne Einschränkung eine bKV ab fünf versicherten Mitarbeitern an. Signal Iduna und Württembergische haben sogar eine Untergrenze von drei Mitarbeitern. Bei den meisten Unternehmen ist sie in der Regel ab zehn Beschäftigten möglich. Unter den klassischen bKV-Tarifen versteht man rabattierte Standardprodukte, die beispielsweise in den Bereichen Zahn, ambulante oder stationäre Zusatzversicherung angeboten werden. Der Arbeitnehmer muss sich für ein Produkt entscheiden oder danach richten, was der Arbeitgeber wählt.

Budgettarife sind im Kommen.

Budgettarife dagegen bieten den Mitarbeitern einen privaten zusätzlichen Gesundheitsschutz für eine bestimmte Jahressumme an. Die Etats liegen in der Regel bei 300 bis 1500 Euro im Jahr. Das Geld können die Mitarbeiter dann individuell nach ihren Bedürfnissen nutzen. Ergänzt werden die Tarife noch um Serviceleistungen wie Videosprechstunden oder die Vermittlung von Fachärzten. Vorteil: Durch das breite Leistungsspektrum kann im Prinzip jeder Mitarbeiter profitieren.

Bei der Barmenia ist der Budgettarif „WellYou“ mit insgesamt 13 Leistungen inzwischen das gefragteste bkV-Produkt. Das Budget kann zum Beispiel eingesetzt werden für Zahnersatz- und Zahnbehandlungen, Vorsorgeuntersuchungen, Schutzimpfungen, Sehhilfen, Lasik (Augenlaser-Methode), Krankenhaustagegeld sowie Heil- und Hilfsmittel. Zur Wahl stehen 300, 600 oder 900 Euro. Die Hallesche hat kürzlich den Tarif „FEELfree:up“ eingeführt. Er ist der erste bKV-Budgettarif, bei dem das Budget steigt, wenn ein Mitarbeiter es vollständig ausschöpft. Auch die Nürnberger ist in den Markt mit Budgettarifen jüngst eingestiegen.

Verteiltes Risiko bringt Vorteile.

Die Mitarbeiter kommen durch die Gruppentarife nicht nur günstiger an eine Krankenzusatzversicherung, sondern ihnen bleiben in der Regel auch sonst übliche Gesundheitsfragen und Wartezeiten erspart. Selbst bei Vorerkrankungen gibt es häufig keine Ausschlüsse. Wie ist das möglich? „Bei einer individuellen Versicherung besteht die Gefahr, dass sich jemand erst dann versichert, wenn er eine akute Erkrankung erwartet. In einer Gruppe von Versicherten sind die Unterschiede und Risiken besser verteilt: Dies führt zu einem geringeren Durchschnittsrisiko“, erläutert Holger Eich, Geschäftsführer im PKV-Verband. Das funktioniert auch, wenn die Firma nur wenige Mitarbeiter hat. „Denn häufig bilden die bKV-Versicherer das Versichertenkollektiv nicht nur aus den Mitarbeitern eines einzigen Arbeitgebers, sondern gleich von mehreren“, so Eich. Dies sei einer der Gründe, weshalb der Versicherungsschutz oft auch für Angehörige mit angeboten wird.

Abgabenfreie Beiträge bis 50 Euro im Monat.

Die günstigste Lösung ist, wenn die Beiträge zur bKV komplett vom Arbeitgeber geleistet werden, weil sich damit in der Regel die Bedingungen noch einmal verbessern. Auch eine anteilige Finanzierung durch den Betrieb ist möglich, ebenso wie die Bezahlung nur durch den Arbeitnehmer. In diesem Fall schließt der Arbeitgeber lediglich den Rahmenvertrag ab.

Die bKV kann als Sachbezug gelten und bis zur Sachbezugsfreigrenze steuer- und sozialversicherungsfrei sein. Mit dem Jahressteuergesetz 2020 wurde die Grenze ab Januar 2022 von 44 auf 50 Euro pro Monat erhöht. Voraussetzungen für das Steuerprivileg sind: Der Arbeitgeber macht eine konkrete Leistungszusage für den Versicherungsschutz und ist auch der

Versicherungsnehmer. Und: Die Sachbezugsfreigrenze wird – zusammen mit anderen Bezügen – nicht überschritten.

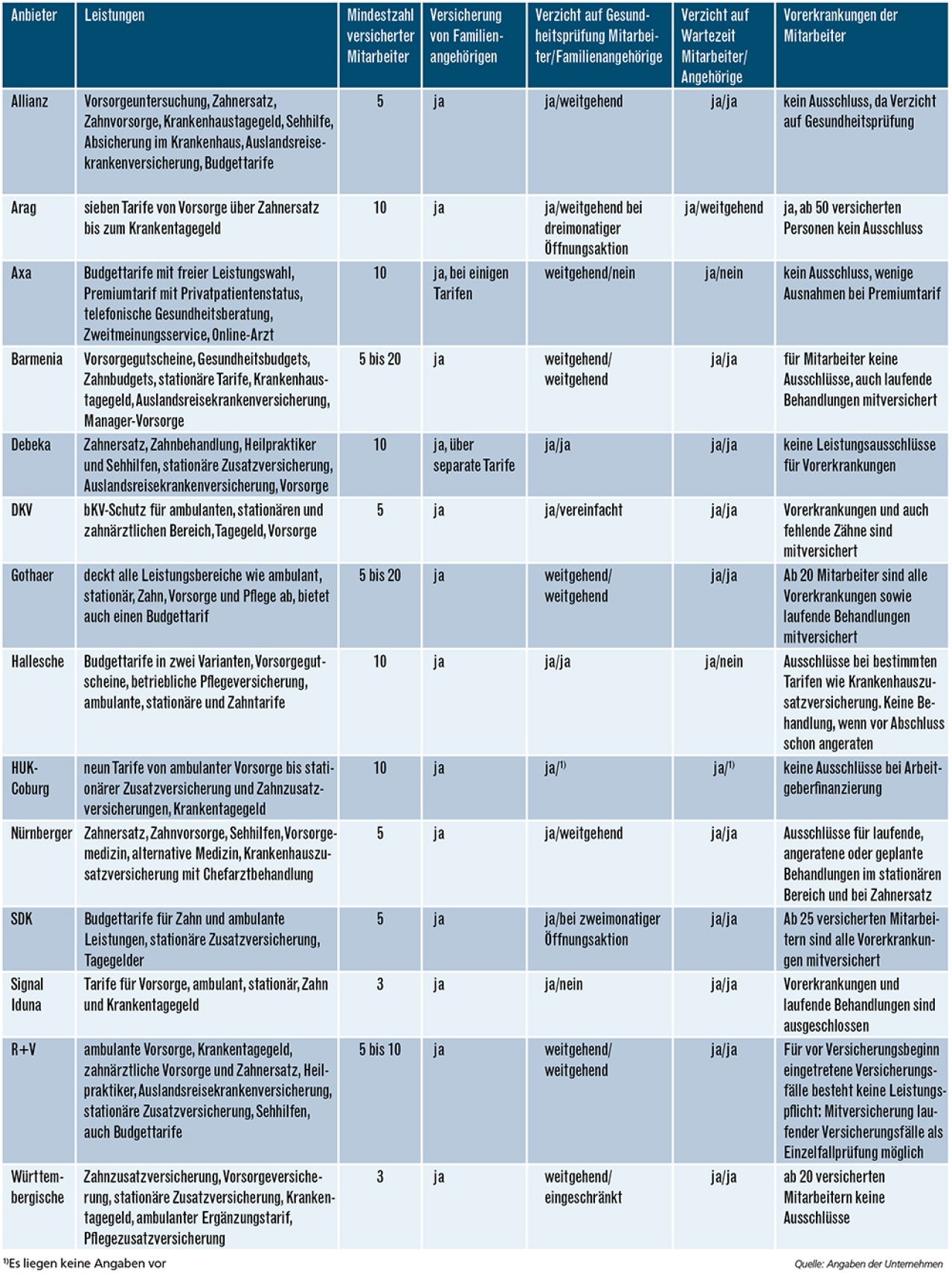

Betriebliche Krankenversicherungen im Vergleich

Ein breites Angebot an Leistungen, attraktive Gruppenverträge, eine geringe Mindestanzahl an Versicherten sowie der Verzicht auf Gesundheitsprüfungen und Wartezeiten sind die überzeugenden Vorteile von betrieblichen Krankenversicherungen.

Weitere Artikel

Steuerturbo für Rürup-Renten

Extra-Rente: Mehr Geld aus der Police