Für Schäden an Dritten gewappnet

Ohne Privathaftpflichtpolice kann ein Schaden die wirtschaftliche Existenz bedrohen. Das ist bei jedem fünften Haushalt in Deutschland der Fall. FOCUS MONEY-Versicherungsprofi hat die besten Tarife für Familien und Alleinlebende ermittelt.

(Foto: AndersAndersen/Pixabay)

Eine Police, die nicht fehlen darf.

Die Haftpflichtversicherung zählt zu den wichtigsten privaten Versicherungen. Sie kommt für alle berechtigten Schadensersatzansprüche Dritter auf. Wichtig wird sie vor allem bei größeren Schäden, denn im Ernstfall haftet der Verursacher mit seinem gesamten Vermögen. Ein drastisches Beispiel schildert die Gothaer: Der 31-jährige Christian Z. ist mit seinem Fahrrad unterwegs und übersieht beim Abbiegen einen Fußgänger. Es kommt zu einem Zusammenstoß. Der Passant stürzt unglücklich auf den Kopf und erleidet eine schwere Schädelverletzung. Mehr als 800.000 Euro sind für Reha und Verdienstausfall zu zahlen, die die Versicherung nach Prüfung übernimmt. Im Extremfall kann die private Haftpflichtversicherung also den finanziellen Ruin verhindern. Sie prüft auch, ob die Ansprüche des Geschädigten berechtigt sind und wehrt diese gegebenenfalls ab. Dennoch verzichtet fast jeder Fünfte auf einen solchen Schutz.

Leistungen und Lebensumstände abgleichen.

Für einen Tarifvergleich hat FOCUS MONEY-Versicherungsprofi zwei Modellfälle gewählt. Während die Familie mit kleinen Kindern einen umfangreichen Schutz möchte, reicht dem Single eine Basisabsicherung. Nahezu alle Gesellschaften bieten zwei oder drei Tarife an. Diese variieren von Anbieter zu Anbieter allerdings stark. Auf die Bezeichnung Basis oder Premium allein kann man sich dabei nicht verlassen. Schließlich kann das Basis-Produkt der einen Gesellschaft eine höhere Qualität aufweisen als das beste Produkt der Konkurrenz. Vermittler sollten prüfen, ob die Leistungen zu den Lebensumständen der Versicherungsnehmer passen, etwa zu Hobbys wie Modellfliegen, ehrenamtlichen Tätigkeiten oder gewerblichen Nebentätigkeiten.

Streit mit den Nachbarn vermeiden.

Deliktunfähige Kinder sind in vielen der Komfort-Tarife bis zur Höhe der Versicherungssumme versichert. Das ist empfehlenswert, denn: Verursacht ein Kleinkind einen Schaden, müssen die Eltern nur haften, wenn sie ihrer Aufsichtspflicht nicht nachgekommen sind. Das Kind selbst ist bis zum siebten Lebensjahr deliktunfähig (im Straßenverkehr bis zum zehnten) und damit laut Gesetz nicht für den Schaden verantwortlich. Bei angemessener Beaufsichtigung haften aber auch die Eltern nicht. Der Bundesgerichtshof stellte dabei klar, dass ein Kind nicht auf Schritt und Tritt überwacht werden muss. Zahlt der Versicherer in solchen Fällen also nicht, droht Streit mit Nachbarn oder anderen Geschädigten.

Starke Leistungen für Familie & Co..

Zum Komfort einer modernen Haftpflichtversicherung gehört eine Forderungsausfalldeckung. Sie kommt immer dann zum Tragen, wenn die Person, die den Schaden verursacht hat, keine Privathaftpflicht hat und nicht zahlen kann. Viele Komfort-Tarife verzichten auf eine Mindestschadenhöhe und ein Rechtsschutz bei der Forderungsausfalldeckung hilft zusätzlich.

Im Tarifvergleich zeichnen sich die Komfort-Tarife für die Familie durch umfangreiche Leistungen aus. Das betrifft schon den versicherten Personenkreis. So ist in vielen Tarifen ein alleinstehender Elternteil im Haushalt des Versicherungsnehmers mitversichert, zum Teil auch wenn er in einem Alten- oder Pflegeheim lebt. Ebenfalls versichert sind ein Au-pair oder ein Austauschschüler, zumindest für einen Zeitraum von einem Jahr, wie auch im Haushalt beschäftigte Personen. Auch Kinder bleiben in der Regel bis zu einem Jahr nach dem Ende der Schulausbildung oder der Berufsausbildung mitversichert.

Paket für Immobilienbesitzer.

Umfangreich ist auch das Leistungspaket bei Immobilien. Dazu gehört die Mitversicherung einer Photovoltaikanlage und eines Heizöltanks zur Eigenversorgung. Manche Versicherer fordern allerdings beim unterirdischen Heizöltank zum Teil eine jährliche Wartung oder Warnanlagen. Das Bauherrenrisiko bei einer Erweiterung der eigenen Immobilie ist oft ohne Begrenzung der Bausumme mitversichert, ebenso ein unbebautes Grundstück. Bei Auslandsschäden wird in der Regel eine Kaution zwischen 100.000 und 500.000 Euro gestellt, wenn behördliche Anordnungen dies erfordern.

Details unter der Lupe.

Mit dem Preis steigen nicht automatisch die Leistungen, das heißt, ein sehr teurer Tarif muss nicht zwangsläufig die höchsten Leitungen haben. FOCUS MONEY-Versicherungsprofi hat den günstigsten Tarif (GVO), den mit der höchsten Versicherungssumme von 70 Millionen Euro (Haftpflichtkasse) und den zweitteuersten Tarif (Arag) verglichen. Alle drei Tarife haben hervorragende Leistungen. Dennoch gibt es einige Unterschiede wie: Alleinstehende Kinder müssen bei GVO und Arag nach dem Ende der Berufsausbildung noch im Haushalt der Eltern leben, um mitversichert zu sein. Die Haftpflichtkasse gewährt ohne diese Voraussetzung Versicherungsschutz für noch ein Jahr. Bei den Hessen sind beide Eltern und nicht nur alleinstehende Elternteile im Haushalt des Versicherungsnehmers oder im Alten- oder Pflegeheim mitversichert. Die Arag versichert nur oberirdische Heizöltanks,während es eine solche Einschränkung bei GVO und Haftpflichtkasse nicht gibt.

Acht Preis-Leistungssieger für Familien.

Familien können unter acht Tarifen mit hervorragenden Leistungen und einer Deckungssumme von bis zu 50 Millionen Euro auswählen, wenn sie höchstens 80 Euro im Jahr bezahlen wollen. Die Preisspanne aller Anbieter reicht von 72 Euro bis zu 165 Euro. Da sich der Single sehr preisgünstig absichern möchte, wurden nur Tarife bis zum Jahrespreis von 40 Euro berücksichtigt.

Die besten Haftpflichtversicherungen für die Familie

Ein 40-jähriger Versicherungsnehmer möchte bei der Privathaftpflichtversicherung einen Komfortschutz für seine Familie und sich (ohne Selbstbeteiligung). Deckungssumme: mindestens 20 Millionen Euro. Da zwei kleine Kinder zur Familie gehören, versichern alle Tarife deliktunfähige Kinder. Auch Forderungsausfalldeckung und Schlüsselverlust sind versichert. Es ist pro Gesellschaft ein Top-Tarif aufgelistet. Das Ranking richtet sich nach der Jahresprämie.

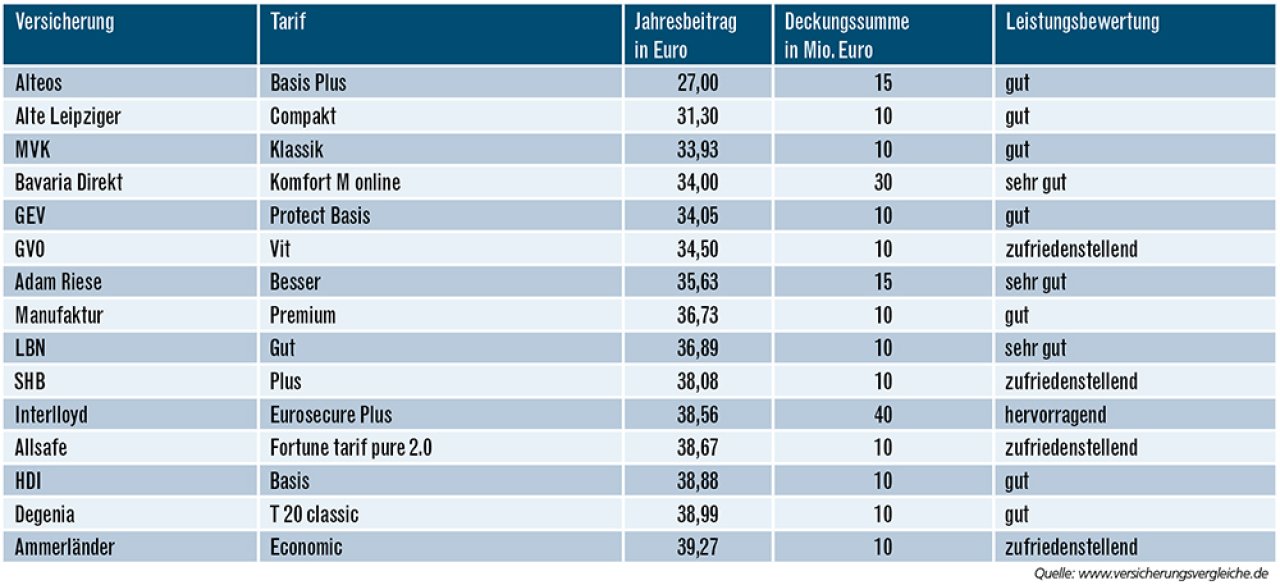

Die günstigsten Privathaftpflichtversicherungen für einen Single

Ein 40-jähriger Versicherungsnehmer möchte als Single ohne Kinder eine Basisabsicherung in der Privathaftpflicht (ohne Selbstbeteiligung). Forderungsausfalldeckung benötigt er nicht, aber Schlüsselverlust soll versichert sein. Deckungssumme: mindestens zehn Millionen. Berücksichtigt wurden die preisgünstigsten Tarife unter 40 Euro Jahresbeitrag, sofern sie beim Leistungsumfang mindestens ein „zufriedenstellend“ erreichten. Das Ranking richtet sich nach der Jahresprämie.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden