Im Härtetest: Alte Oldenburger Krankenversicherung

Das Unternehmen steht ausgezeichnet da. Auffällig ist die hohe Konstanz der wirtschaftlichen und kundenbezogenen Kennzahlen. Fast überall übertreffen sie den Markt.

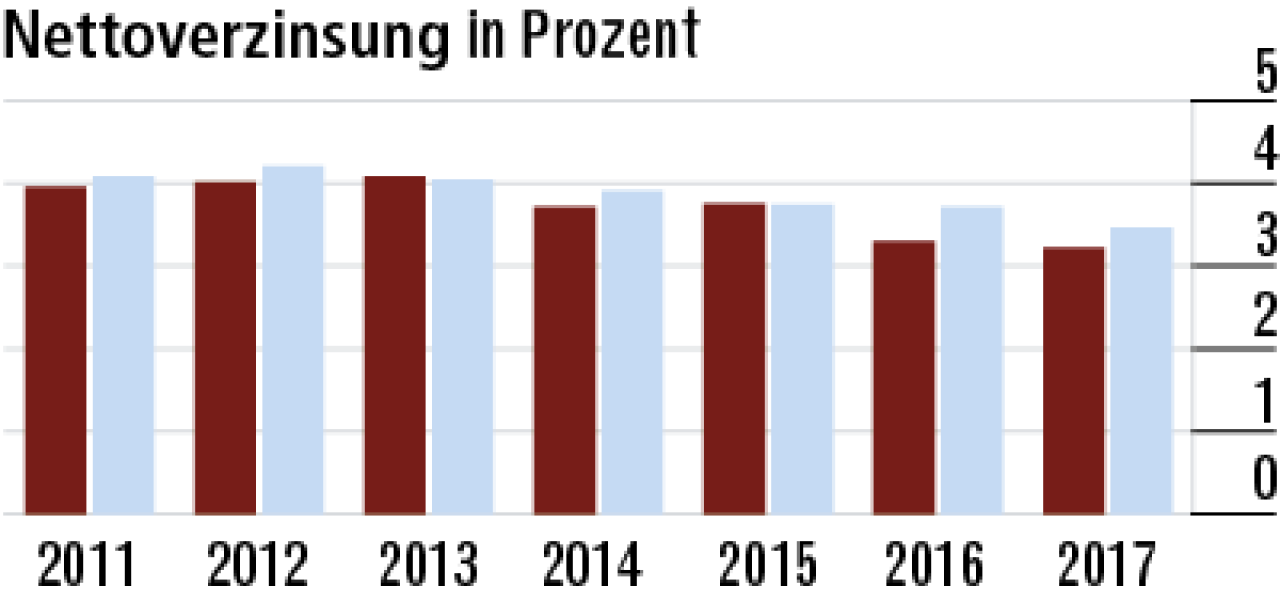

1Nettoverzinsung weiterhin rückläufig

Die rückläufige Nettoverzinsung resultiert aus der anhaltenden Niedrigzinsphase. Davon war die Alte Oldenburger zuletzt aber etwas weniger betroffen, da der Wert im Jahresvergleich nur leicht auf 3,22 % sank.

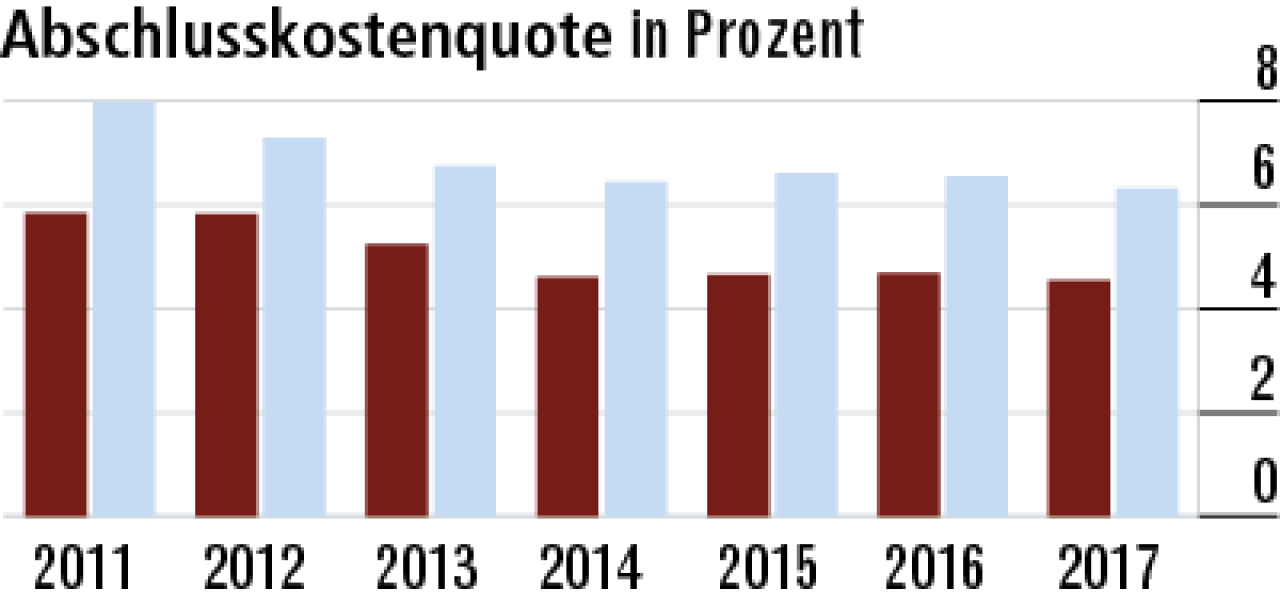

2Abschlusskostenquote sinkt beständig

Die Alte Oldenburger zeigt sich sehr stabil. Seit 2011 geht die Quote bei den Abschlusskosten für Neuverträge konstant zurück, zuletzt auf 4,54 %. Damit ist der Anbieter deutlich besser aufgestellt als der Markt (6,31 %).

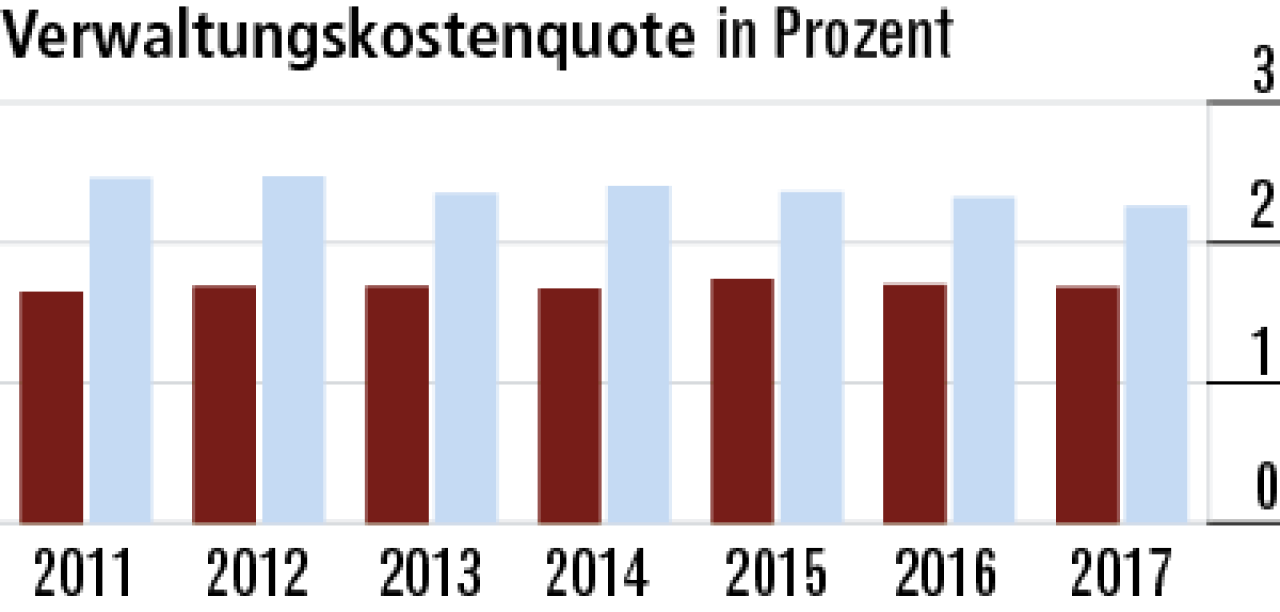

3Verwaltungskostenquote konstant sehr niedrig

Die Alte Oldenburger verfügt über sehr stabile Strukturen. Die Kosten in der Verwaltung sind seit Jahren auffallend konstant. Gut für Kunden: Sie liegen mit 1,68 % deutlich unter dem Marktschnitt.

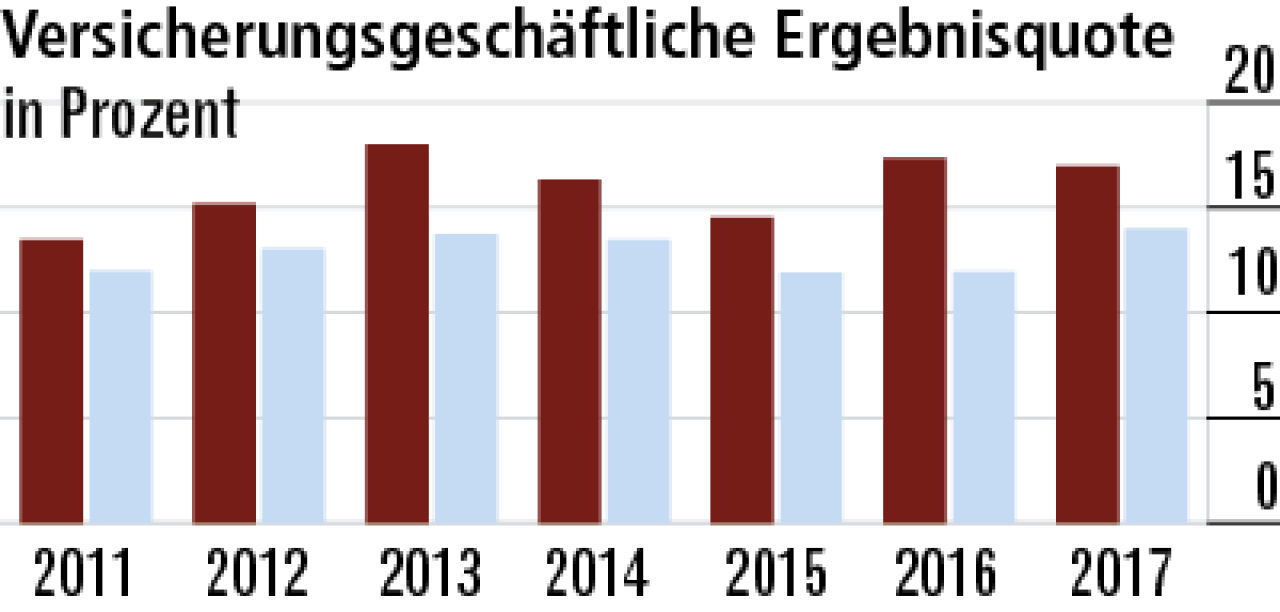

4Ergebnisquote weiterhin überdurchschnittlich

Die Versicherungsgeschäftliche Ergebnisquote zeigt an, welcher Anteil der jährlichen Bruttobeiträge nach Abzug aller Aufwendungen übrig bleibt. Die Alte Oldenburger bleibt totz Rückgangs (16,98 %) klar vor dem Markt.

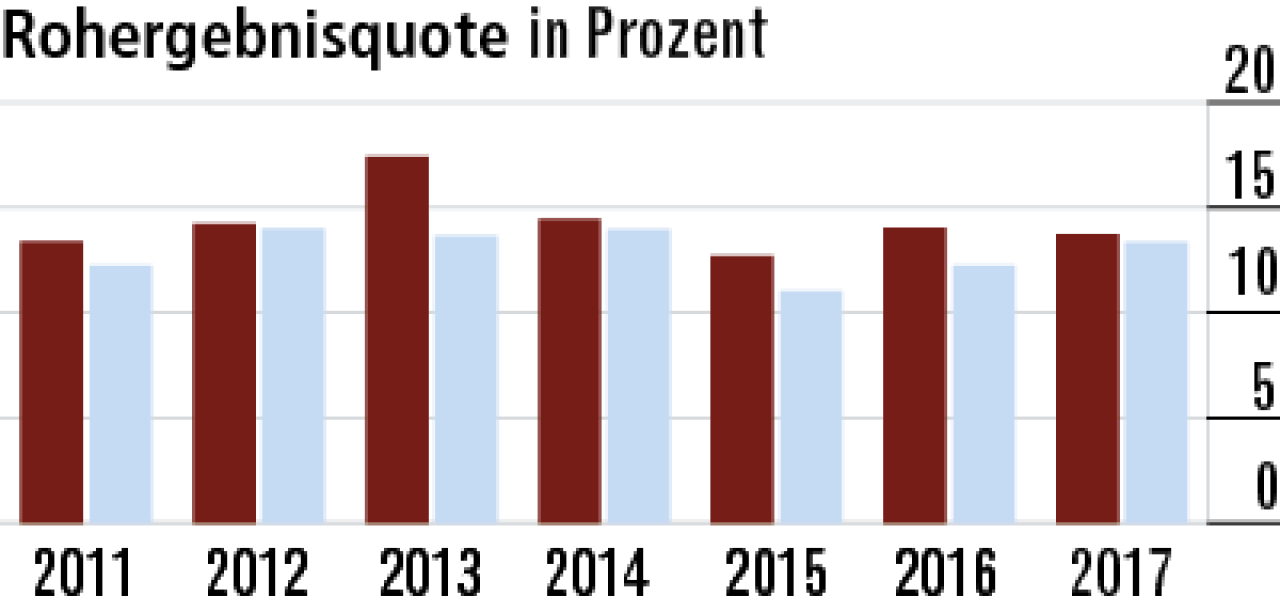

5Rohergebnisquote hält sich leicht über Marktschnitt

Diese Kennzahl zeigt, wie viel Überschuss erwirtschaftet wurde. Die Alte Oldenburger liegt hier leicht über dem Niveau des Gesamtmarkts mit 13,71 % , verzeichnet aber gegen den Trend einen leichten Rückgang.

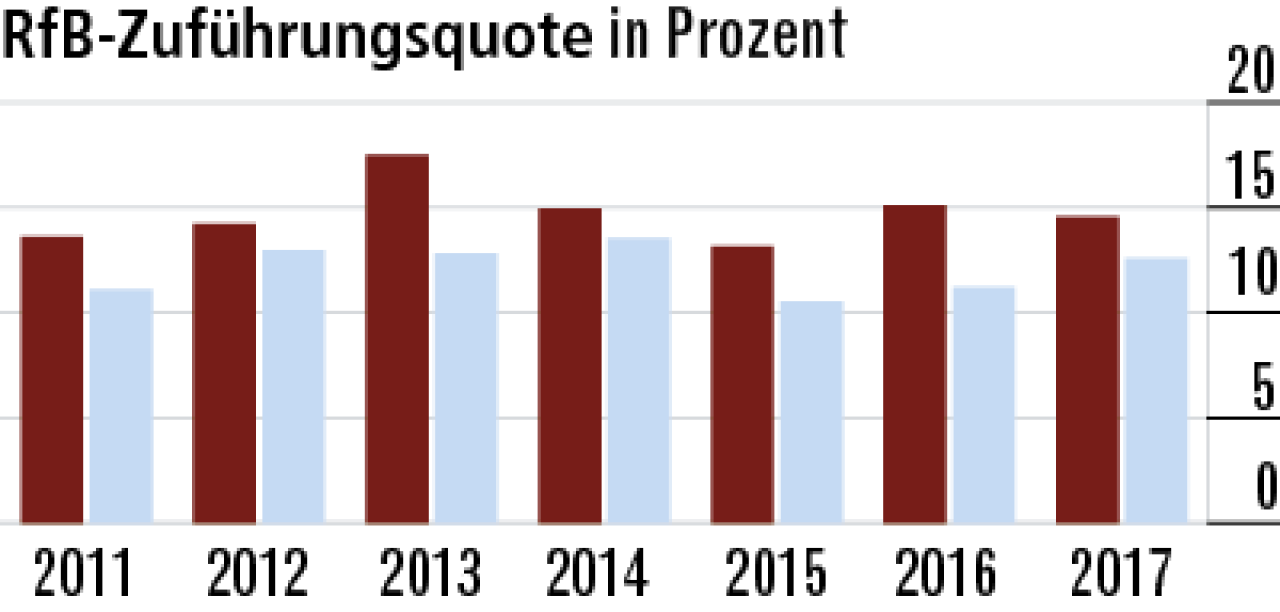

6RfB-Zuführungsquote belegt die hohen Rückstellungen

Dieser Indikator zeigt an, wie viel die Alte Oldenburger im Sinne der Kunden für zukünftige Barausschüttungen und Beitragsabdämpfungen zurückgestellt hat. Auch 2017 ist der Wert überdurchschnittlich (14,55 %).

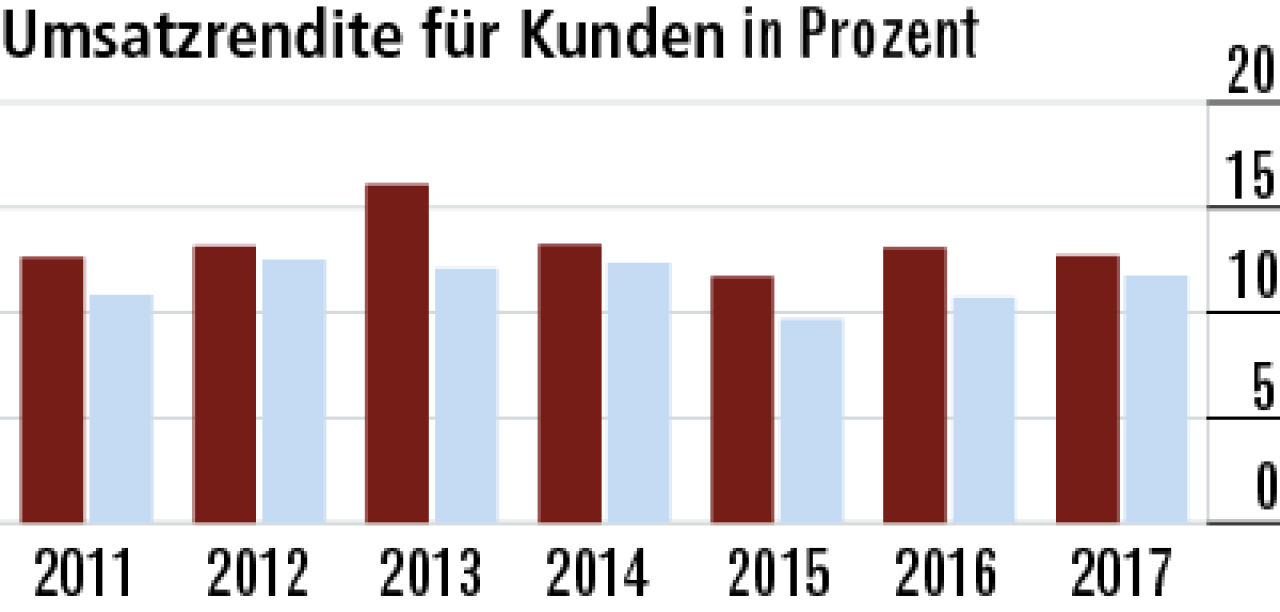

7Umsatzrendite auf konstant hohem Niveau

Die an die Versicherungsnehmer weitergegebenen Überschüsse sind bei der Alten Oldenburger konstant hoch, damit auch die Umsatzrendite für Kunden. Sie fiel zwar leicht auf 12,71 %, hält sich aber vor dem Markt.

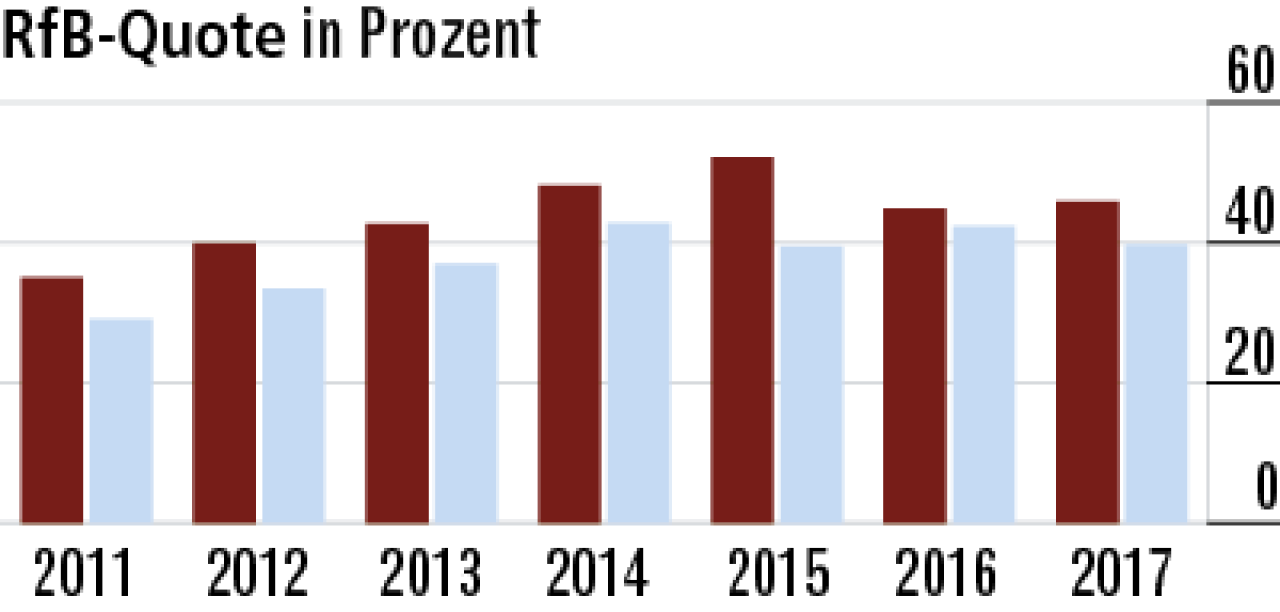

8Rückstellungen höher als bei der Konkurrenz

Mit einer RfB-Quote von 45,81 % besitzt der Krankenversicherer weiterhin hohe Stabilisierungspotenziale für die Zukunft. Bei einem Rückgang im Markt auf 39,66 % hat sich der Abstand noch einmal vergrößert.

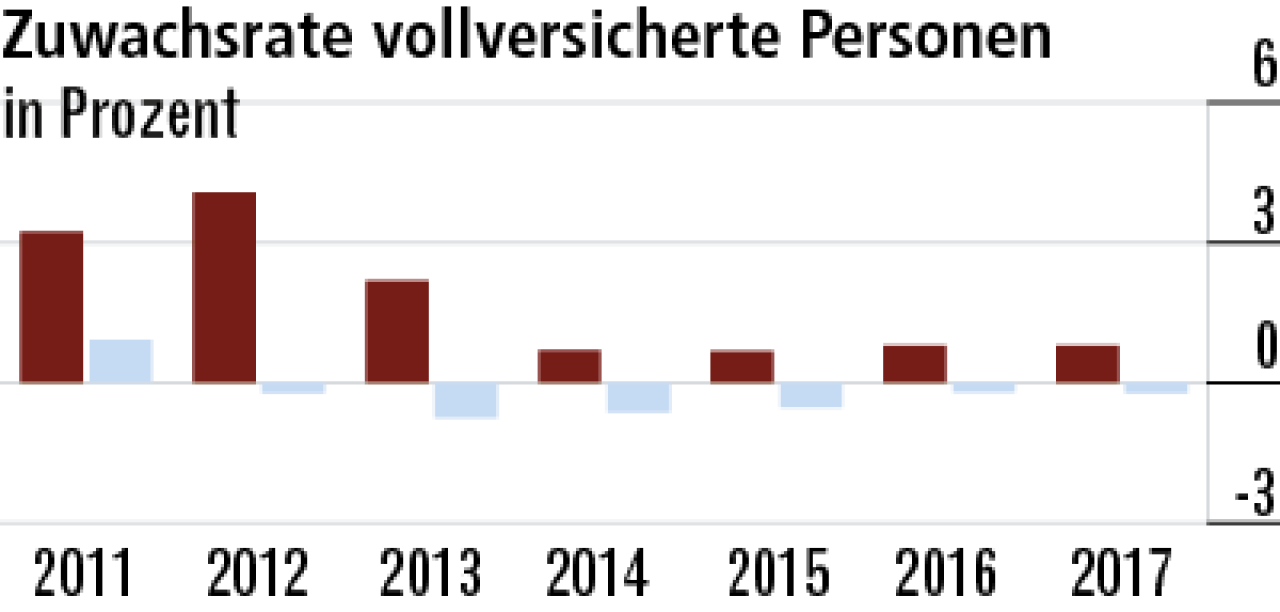

9Zuwachsrate bei Vollversicherten stabil

Bei der Vollversicherung scheint der Abwärtstrend gestoppt – trotz des schwierigen Marktumfelds, in dem Zugänge in der PKV zum größten Teil über das Beamtengeschäft kommen. Das Wachstum ist mit 0,8 % stabil.

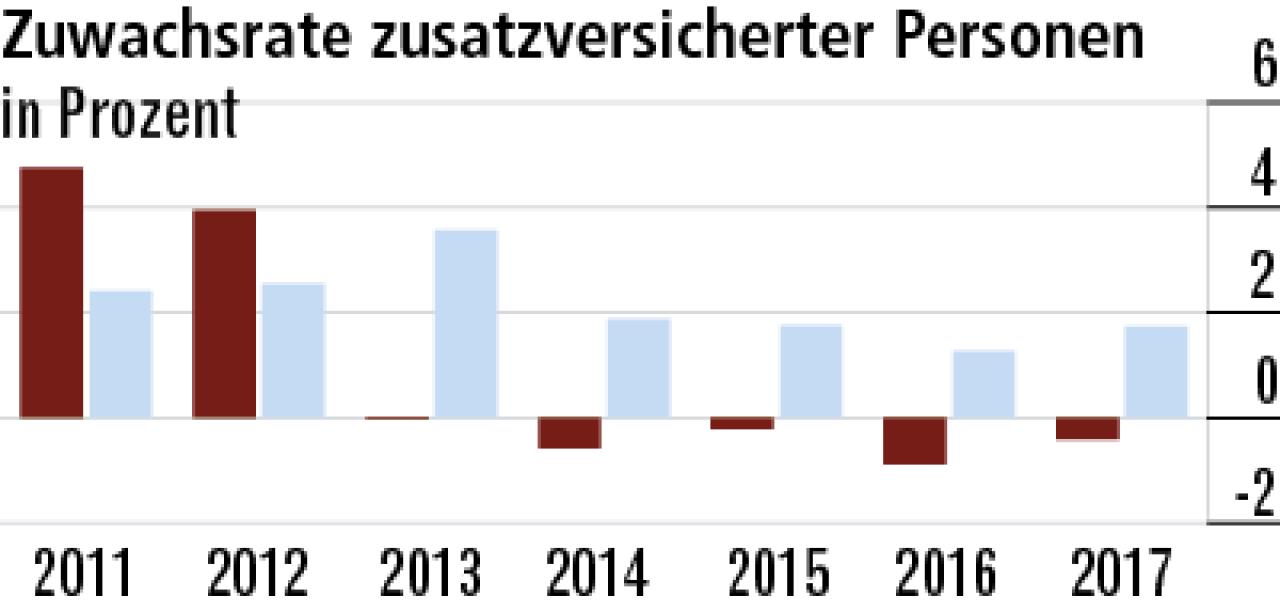

10Zuwachsrate bei Zusatzver-sicherten weiterhin negativ

Das Geschäft mit Zusatzversicherungen liegt nicht im Fokus. Entsprechend fällt das Wachstum im Marktvergleich deutlich ab, liegt mit -0,41 % allerdings etwas besser als im Vorjahr. Der Marktdurchschnitt: 1,74 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert