Für teure Pflege gut gewappnet

Wer zum Pflegefall wird, ist mehr denn je auf finanzielle Unterstützung durch eine private Zusatzversicherung angewiesen. Schließlich schnellen aktuell die Pflegekosten in die Höhe und damit auch die Eigenanteile der Pflegebedürftigen. Die günstigsten Tarife für Pflegetagegeldversicherungen mit Top-Rating im Überblick.

(Foto: @ Photographee.eu - stock.adobe.com)

Dramatisch steigende Kosten im Heim.

Pflegeheimbewohner müssen in diesem Jahr mit besonders hohen Kostensteigerungen rechnen. Der Präsident des Verbands der privaten Pflegeanbieter (AGVP), Thomas Greiner, warnt sogar vor einem „Kosten-Tsunami“. Das hat mehrere Gründe: So erhalten alle Mitarbeitenden in Pflegeheimen seit dem 1. September den gesetzlichen Mindestlohn. Dazu kommt die Inflation: Die Energiepreise steigen, Preise für Lebensmittel auch. All das kann nach Greiners Meinung dazu führen, dass Menschen in stationären Einrichtungen zwischen 600 und 1000 Euro pro Monat mehr bezahlen müssen. Der zu entrichtende Eigenanteil der Heimbewohner (nach Abzug der Leistungen der gesetzlichen Pflegekasse) ist seit 2018 im bundesweiten Durchschnitt bereits von 1772 Euro auf 2248 Euro gestiegen, so die Statistik des Verbands der Ersatzkassen VDEK. Die Kostensteigerungen ab diesem Herbst kommen noch hinzu.

Pflege-Lücke wird größer - privater Schutz unverzichtbar.

Schon bei einem dreijährigen Aufenthalt in einem Pflegeheim summiert sich der Eigenaufwand auf durchschnittlich etwa 81.000 Euro. Fällt die Rente knapp aus, ist das Ersparte schnell aufgebraucht. „Wer hier keine große Lücke in der Absicherung riskieren möchte, kommt um eine private Zusatzabsicherung kaum herum“, sagt Thorsten Bohrmann, Senior Versicherungsanalyst bei Morgen & Morgen. Hierfür gibt es Pflegezusatzversicherungen. Doch nur 14 Prozent der Bevölkerung sorgen mit einer solchen Police privat vor. Eine Form der Absicherung ist die Pflegetagegeldversicherung. Sie zahlt monatlich einen individuell vereinbarten Tagessatz, sobald der Versicherte einer entsprechenden Pflegestufe zugeordnet wird.

Analysten nehmen Bedingungen unter die Lupe.

Eine Orientierung, welche Tarife die kundenfreundlichsten Leistungen enthalten, gibt das „M&M-Rating Pflegetagegeld“. Es beinhaltet ausschließlich die Analyse der Versicherungsbedingungen. Bewertet werden sie anhand von 37 Leistungsfragen. Die durch das Analysehaus angesetzten Mindestkriterien stellen unter anderem sicher, dass die Versicherer mit den top bewerteten Tarifen bei Vorliegen eines Pflegegrads ein Pflegetagegeld zahlen, außerdem die Beiträge bei Eintritt eines bestimmten Pflegegrads freistellen, bei einer verspäteten Meldung rückwirkend zahlen und einen Versicherungsschutz auch bei Umzug ins Ausland gewährleisten.

Viele Sterne und günstige Beiträge.

Für die Beispielfälle wurden nur Tarife berücksichtigt, die in allen Pflegegraden bereits eine Leistung zahlen und mindestens drei Sterne erreichen. Alle sind mit Altersrückstellungen ausgestattet. Versichert sind jeweils ein 55-jähriger und ein 40-jähriger Versicherungsnehmer, die bei Pflegegrad 5 monatlich 1500 Euro Pflegetagegeld erhalten möchten. Für den 55-Jährigen gehören Inter, HUK-Coburg, VRK, Arag, Allianz, Münchener Verein, Axa und SDK mit Monatsbeiträgen von rund 60 bis 90 Euro zu den preisgünstigsten Anbietern bei gleichzeitig hoher Bewertung durch ein 4- oder 5-Sterne-Rating. Bei niedrigeren Pflegegraden fallen die Leistungen hier jedoch geringer aus als bei anderen Tarifen. Eine Ausnahme bildet die Allianz.

Für die Heimpflege gerüstet.

Wer also erwartet, später auf Pflege in einem Heim angewiesen zu sein, sollte Tarife wählen, die schon ab Pflegegrad 2 die vollen 1500 Euro zahlen. Das sind neben Allianz auch Württembergische, Nürnberger, R+V, Gothaer, Hallesche, Concordia, Generali, Hanse Merkur und LVM. Die DEVK gewährt diese Leistung sogar schon ab Pflegegrad 1.

Der Tarif von Inter zeichnet sich durch hohe Flexibilität aus. Sowohl für die häusliche wie auch für die vollstationäre Pflege sind die Leistungen individuell wählbar. Der Versicherer verzichtet auf eine Wartezeit. Das vereinbarte Pflegetagegeld kann ohne erneute Gesundheitsfragen alle drei Jahre erhöht werden. Die HUK-Coburg verzichtet gleichfalls auf Wartezeiten und gewährt einen weltweiten Versicherungsschutz. Die Leistungen können also auch im Ausland bezogen werden. Das gilt ebenso für den Tarif der Allianz, der noch mit Zusatzbausteinen wie einer Einmalzahlung im Pflegefall und einer Beitragsentlastung im Alter aufgestockt werden kann.

Mit Beitragsanpassungen rechnen.

Monatsbeiträge von weniger als 40 Euro bei gleichzeitiger Top-Bewertung: Auch für den 40-Jährigen kommen die günstigsten Angebote von Inter, HUK-Coburg, VRK, Arag sowie Axa und dazu noch von DFV. Faustregel: Je früher der Abschluss erfolgt, desto niedriger fallen die Monatsbeiträge aus.

Wer eine solche Police abschließt, sollte dennoch finanziellen Spielraum für Beitragsanhebungen haben. Sie sind ein eher neues Problem, wie eine Auswertung der Rating-Agentur Assekurata zeigt. Danach sanken in der Pflegezusatzversicherung die Beiträge von 2008 bis 2014, bevor es zunächst zu leichten Erhöhungen kam. 2020 kletterten die Prämien dann um 9,6 und 2021 um 10,6 Prozent. Das hat auch zu einem Stornoanstieg geführt. Die Tariferhöhungen sind auf die Absenkung des Rechnungszinses und ganz wesentlich auf die Verteuerung der Pflegekosten durch das zweite Pflegestärkungsgesetz, PSG II, zurückzuführen.

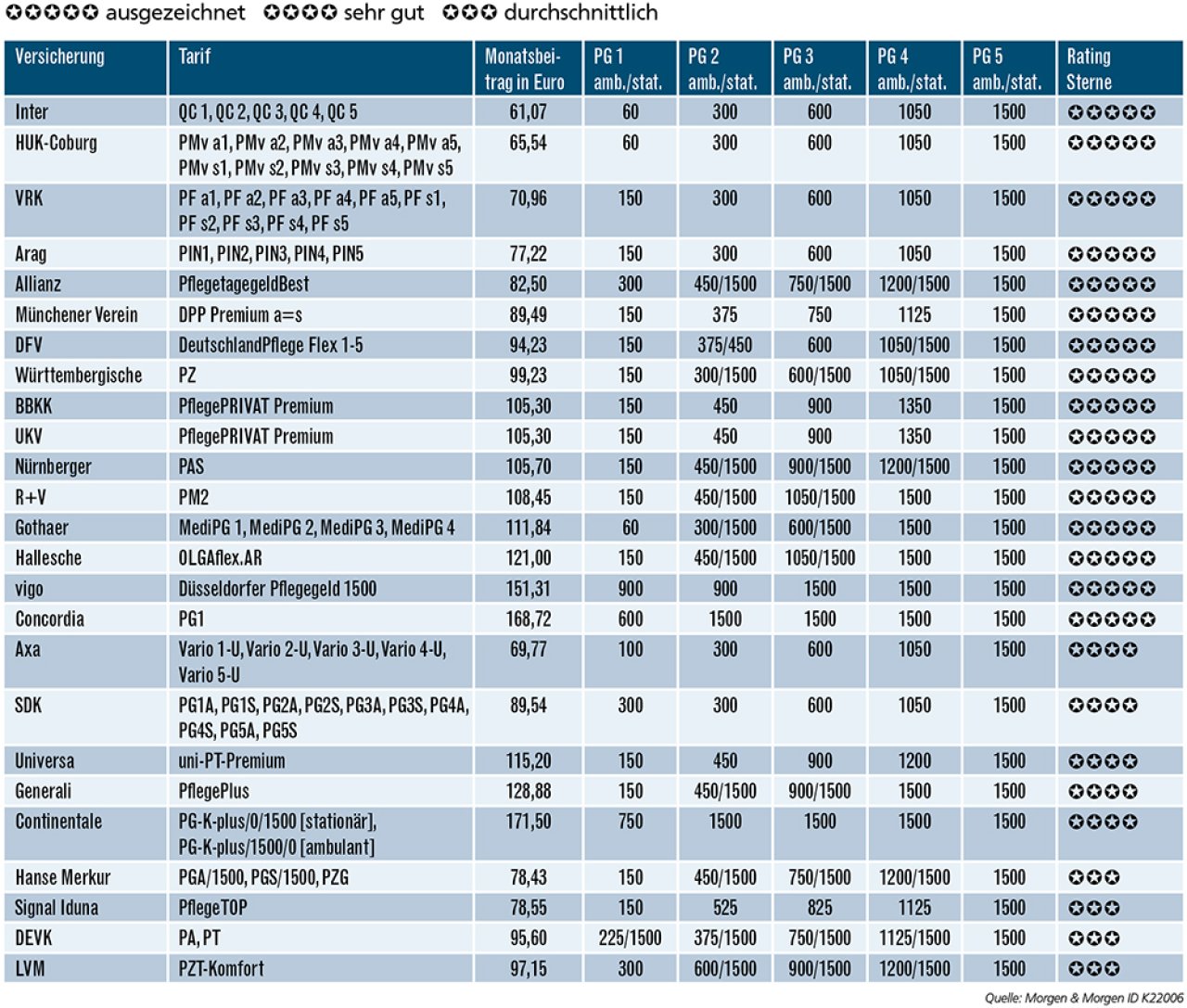

Die besten Pflegetagegeldversicherungen

Versichert ist ein 55-jähriger Versicherungsnehmer, der in Pflegegrad 5 monatlich 1500 Euro erhalten möchte. Es gelten folgende weitere Voraussetzungen: Leistungen schon ab Pflegegrad 1, Beitragsbefreiung im Leistungsfall, nur Tarife mit Altersrückstellungen, mindestens drei Sterne im Rating von Morgen & Morgen. Pro Anbieter wurde nur ein Tarif berücksichtigt, und zwar der jeweils günstigste. Das Ranking richtet sich zuerst nach dem Rating und dann nach dem Monatsbeitrag.

Versichert ist ein 40-jähriger Versicherungsnehmer, der in Pflegegrad 5 ebenfalls 1500 Euro monatlich erhalten möchte. Die anderen Bedingungen bleiben unverändert.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden