Private Unfallversicherung: Die besten Tarife im Check

Schwere Unfälle können nicht nur zu erheblichen körperlichen Beeinträchtigungen führen, sondern auch zu hohen finanziellen Belastungen. Im Ernstfall leistet eine private Unfallversicherung. Der FOCUS MONEY-Versicherungsprofi hat top-geratete Tarife einem Preis-Leistungstest unterzogen.

(Foto: © auremar – stock.adobe.com)

Die Unfallgefahr lauert überall.

Das Zuhause kann zu einem gefährlichen Ort werden, denn viele Unfälle passieren im Haushalt. Häufigste Ursache hier sind Stürze. Steile Treppen, klapprige Stühle und rutschige Böden machen Männern und Frauen gleichermaßen zu schaffen. Ein weiterer Gefahren-Hotspot ist der Garten. Vorsicht, wenn die Tage kürzer werden: 60 Prozent der Gartenunfälle passieren im Herbst, wenn das Laub besonders rutschig ist. In der Freizeit kommt es häufig zu Sportunfällen. Mehr als jeder dritte ereignet sich beim Fußballspielen. Schwere körperliche Beeinträchtigungen können die Folge sein und das hat in der Regel auch einschneidende finanzielle Konsequenzen.

Häufig fehlt die wichtige Risikoabdeckung.

Sicherheit und Hilfe für den Ernstfall bietet eine Unfallversicherung, die die finanziellen Folgen eines Unfalls mit dauerhaften Beeinträchtigungen durch eine einmalige finanzielle Leistung und (oder) eine Rente mildert. Als dauerhaft gilt ein Gesundheitsschaden, wenn er voraussichtlich länger als drei Jahre bestehen wird und keine Besserung zu erwarten ist. Dennoch: Erst 41,5 Prozent der Haushalte haben eine Unfallversicherung, so Zahlen des Branchenverbands GDV. Was viele nicht wissen: Der gesetzliche Schutz gilt nur am Arbeitsplatz und auf dem Arbeitsweg.

Hohes Leistungsniveau bei privaten Unfallversicherungen.

Der FOCUS MONEY-Versicherungsprofi hat auf der Basis eines neuen Ratings von Franke und Bornberg und einer Umfrage bei den Versicherungsgesellschaften die besten Unfallversicherungen ermittelt. Berücksichtigt wurden Tarife mit der Bewertung FFF (hervorragend), FF+ (sehr gut) und FF (gut). Knapp zehn Prozent der insgesamt mehr als 400 von der Ratingagentur untersuchten Tarife fallen in die erste Kategorie, 24 Prozent in die zweite und 22,3 Prozent der Tarife sind noch „gut“.

„Unfalltarife sind mittlerweile so leistungsfähig, dass wir auf die Unterteilung in Grund- und Topschutz verzichten können“, sagt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Gleichzeit habe sich die Komplexität der Tarife deutlich erhöht. Für Vermittler und Verbraucher gestalte sich deshalb die Suche nach der besten Unfallversicherung zunehmend schwerer. Orientierung gebe das Rating.

Tückische Klausel: Wann Leistungskürzungen drohen.

Hohe Versicherungsleistungen bei Verlust eines Körperteils sind für die Qualität eines Tarifs nicht alleine ausschlaggebend. Es kommt auch auf den Mitwirkungsanteil an – eine von Verbrauchern kaum beachtete Klausel. Oft zeigt sich erst nach langer Behandlung, dass ein Körperteil nicht mehr so funktioniert wie vor dem Unfall. Litt der Betroffene aber zum Zeitpunkt des Unfalls bereits an einer Krankheit, welche die Genesung erschwert, kann die zurückbleibende Invalidität schwerer sein als ohne Vorerkrankung. In solchen Fällen kürzen Versicherer die Leistung anteilig um den Mitwirkungsanteil. Aber: Bis zu einem tariflich festgelegten Prozentsatz verzichten sie auf einen Abzug. Fazit: Je höher dieser Anteil, desto günstiger für die Versicherten.

Bei Abschluss einer Unfallversicherung auf Altersgrenze achten.

In der Regel können die analysierten Unfallversicherungen (siehe Tabelle unten) bis zum Lebensende fortgeführt werden. Das trifft ausnahmslos für alle mit „hervorragend“ bewerteten Tarife zu. Bei der Domcura entfällt die Progression, wenn der Versicherte das 75. Lebensjahr vollendet hat, bei der DEVK bereits mit dem 70. Lebensjahr. Bei der Ammerländer endet die Police mit dem 80. Lebensjahr, bei der BGV mit dem 90. Lebensjahr. Ein Höchstalter für den Abschluss ist bei vielen Versicherern üblich.

Orientierung für Vermittler und Kunden.

Eine private Unfallversicherung muss nicht teuer sein. Von den 32 mit „hervorragend“, „sehr gut“ oder „gut“ bewerteten Tarifen, die sich auch an den Beispielfall halten, haben insgesamt acht einen Jahresbeitrag von unter 200 Euro. Wer mehr Leistung im Detail will, muss allerdings etwas tiefer in die Tasche greifen. Es gibt also für Vermittler eine große Auswahl an Top-Tarifen. Nun müssen sie nur noch bei den potenziellen Kunden das Bewusstsein für die Gefahren im Alltag wecken.

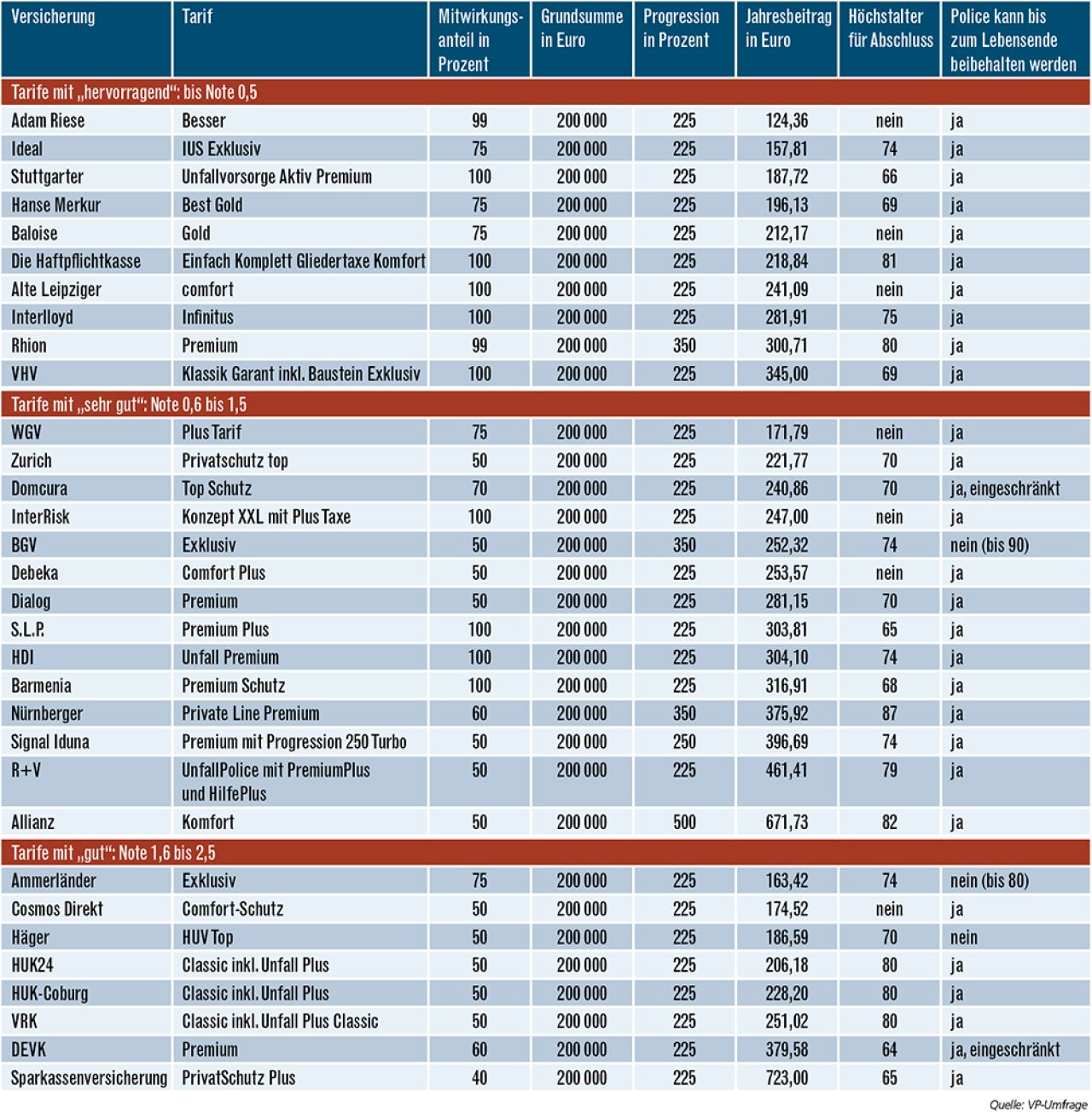

Die besten Unfallversicherungen mit Gesundheitsfragen

Versichert ist eine 40-jährige Büroangestellte mit einer Grundsumme von 200.000 Euro und einer Todesfallsumme von 10.000 Euro. Es wurden keine Unfallrente und kein Krankenhaustagegeld vereinbart. Erwünscht war eine Progression von 225 Prozent, die aber nicht alle Gesellschaften anbieten. Berücksichtigt wurden nur Tarife, die von Franke und Bornberg mit „hervorragend“ „sehr gut“ oder „gut“ bewertet sind. Das Ranking erfolgt innerhalb der jeweiligen Gruppe nach der Jahresprämie. Pro Gesellschaft geht nur ein Tarif in die Tabelle ein.

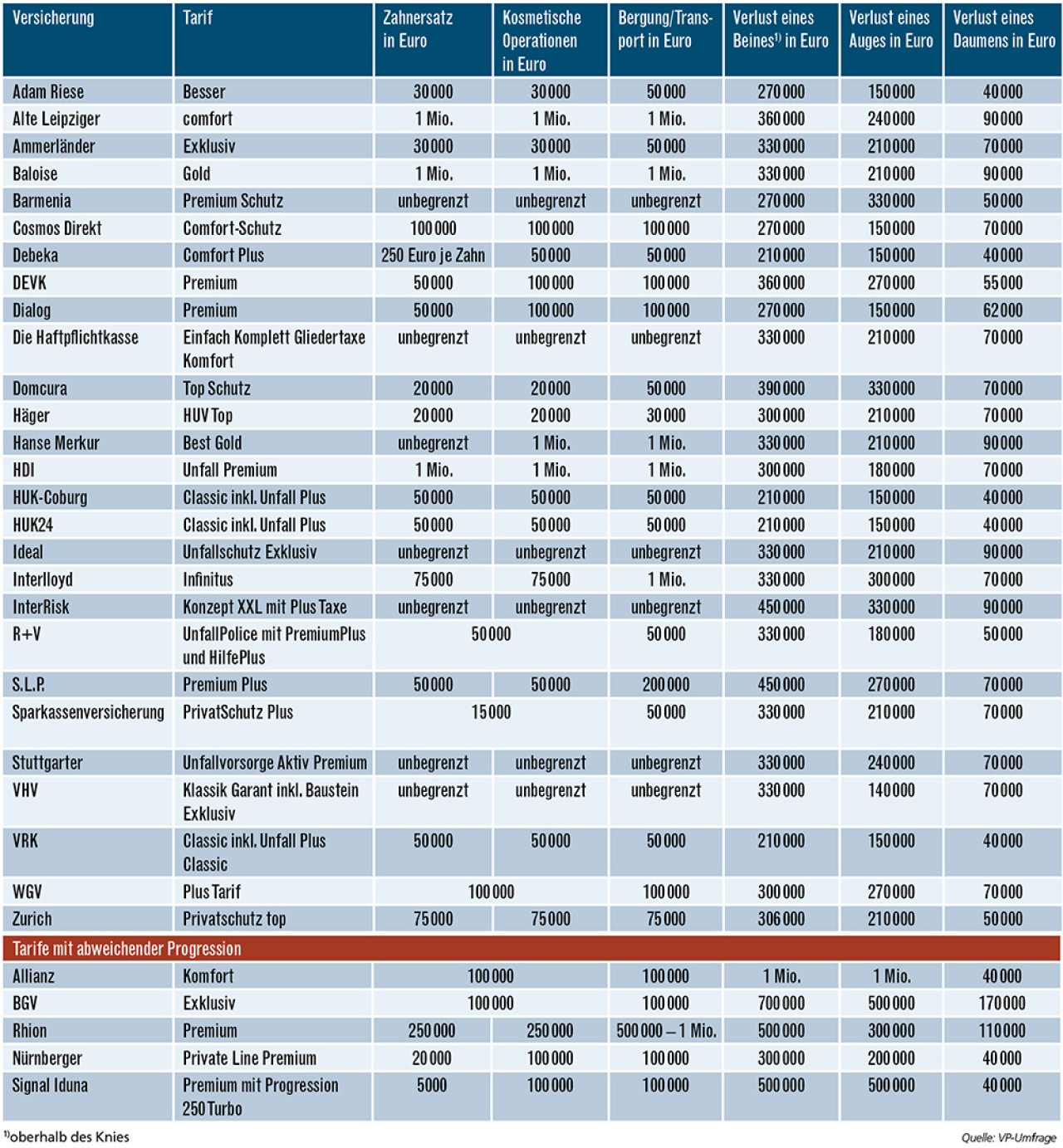

Die Leistungen der Tarife im Detail

Die oben abgebildeten Tarife sind hier mit Beispielen zu ihren Leistungen alphabetisch angeordnet. Die Tarife mit abweichender Progression befinden sich am Ende der Tabelle.

Weitere Artikel

Police mit Biss: Zähne blendend versichert

Todesfall: Familie richtig absichern