Hausratversicherung: die besten Tarife für das Inventar

Zunehmende Unwetterrisiken und steigende Einbruchzahlen machen umfassenden Schutz für das Hab und Gut unerlässlich. FOCUS MONEY-Versicherungsprofi hat Preise und Leistungen von mehr als drei Dutzend erstklasigen Tarifen vergleichen. Sie glänzen mit ausgezeichneten Ratings aus dem Analysehaus Franke und Bornberg.

(Foto: © Paolese - stock.adobe.com)

Steigendes Schadenrisiko durch Naturgefahren.

Wie schnell Hab und Gut untergehen können, zeigt sich immer häufiger: Zuletzt beim verheerenden Hochwasser in Süddeutschland. Über Weihnachten waren in Nord- und Mitteldeutschland viele Flüsse über die Ufer getreten, dabei entstand ein Schaden von schätzungsweise 200 Millionen Euro. Ähnlich schlimm war laut vorläufiger GDV-Prognose das Hochwasser im Saarland und Rheinland-Pfalz über die Pfingstfeiertage. Damit setzt sich der Trend aus dem Vorjahr fort. Sturm, Hagel und weitere Naturgefahren haben 2023 überdurchschnittlich viele Schäden verursacht. Die Kosten beliefen sich auf 5,7 Milliarden Euro und sind damit 1,7 Milliarden Euro höher als 2022. Auf die Sachversicherung entfielen insgesamt 3,7 Milliarden Euro, davon 2,7 Milliarden verursacht durch Sturm und Hagel sowie eine Milliarde durch weitere Naturgefahren, wie etwa Überschwemmungen infolge von Starkregen. Ein kleinerer Teil davon betrifft den Hausrat.

Wieder deutlich mehr Einbrüche.

Noch relevanter für die Hausratversicherung bleiben Wohnungseinbrüche. Die Zahl der versicherten Fälle ist das zweite Jahr in Folge gestiegen. Insgesamt zählten die deutschen Versicherer 2023 rund 95.000 Wohnungseinbrüche. Der coronabedingte Rückgang der Einbruchzahlen hat sich somit nicht fortgesetzt. Aufgrund der gestiegenen Fallzahlen und höherer Schadendurchschnitte mussten die Versicherer im vergangenen Jahr deutlich mehr Leistungen für Wohnungseinbrüche erbringen, denn die Schadenhöhe war hier um 70 auf insgesamt 340 Millionen Euro gestiegen.

Jeder dritte Haushalt ohne Schutz fürs Inventar.

Die Hausratversicherung hilft Eigentümern und Mietern, ihren Hausrat nach einem Schaden zu ersetzen. Dennoch haben nur rund zwei Drittel der Haushalte einen solchen Schutz. Über die Hausratversicherung ist der komplette Hausrat – von Möbeln über Kleidung bis hin zu elektronischen Geräten – abgesichert. Sie kommt auf für Schäden durch Feuer, Blitzschlag, Implosion und Explosion, Einbruchdiebstahl, Sturm (ab Windstärke 8) und Hagel, Leitungswasser und Überspannung. Angesichts zunehmender Starkregen durch den Klimawandel sollte auch eine Elementarschadendeckung inbegriffen sein.

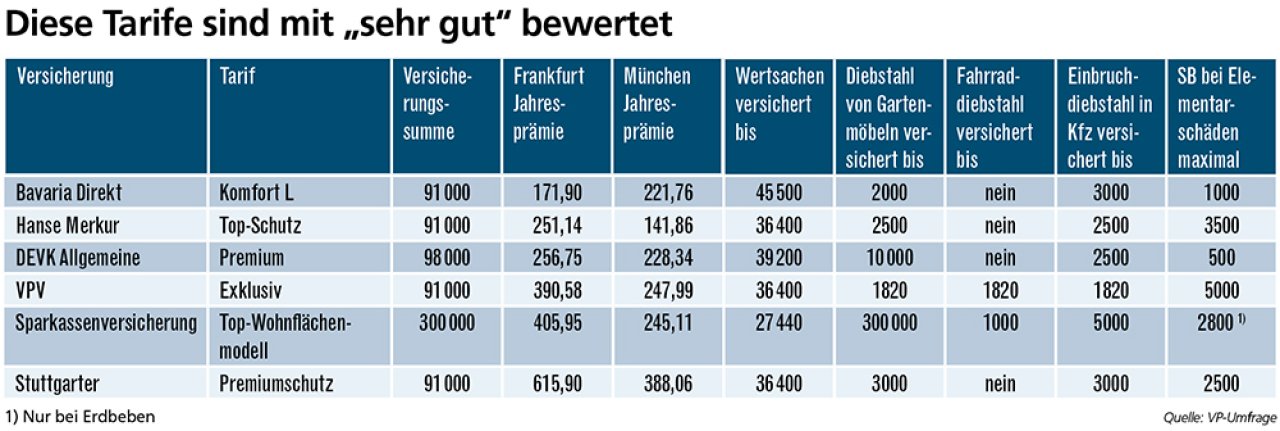

Für einen Vergleich von Hausratversicherungen mit Elementarschutz hat FOCUS MONEY-Versicherungsprofi nur Tarife berücksichtigt, die von der Ratingagentur Franke und Bornberg mit „hervorragend“ oder „sehr gut“ bewertet wurden. Der Anteil der top Tarife mit der Note „hervorragend“ (FFF+) hat sich im aktuellen Rating gegenüber 2023 von 26 auf 28 Prozent erhöht. Das Verfolgerfeld besetzen, ähnlich wie schon 2023, 21 Prozent aller Tarife mit der Note „sehr gut“ (FFF). „Die Qualität einer Hausratversicherung zeigt sich nicht nur in den eigenen vier Wänden. Gerade unterwegs und im Internet lauern zahlreiche Gefahren“, sagt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Wer hier nicht mit erstklassigen Leistungen punkten könne, verfehle eine gute Bewertung.

Musterhäuser für den Tarifvergleich in zwei Städten.

Versichert sind in den Beispielfällen ein Einfamilienhaus in Frankfurt und eines München mit je 140 Quadratmetern Wohnfläche. Die Orte wurden nicht zufällig ausgewählt, denn für den Preis einer Hausratversicherung ist der Wohnort entscheidend. In München etwa gibt es deutlich weniger Einbrüche als in Frankfurt, sodass in der bayerischen Landeshauptstadt die Versicherungsprämien günstiger ausfallen als in der Bankenmetropole. So kostet der Versicherungsschutz mit Elementardeckung in München im Schnitt jährlich 198 Euro und in Frankfurt 269 Euro. Die Versicherungssumme liegt meist bei 91.000 Euro. Bei den Anbietern Universa, Rhion und der Sparkassenversicherung ist sie deutlich höher und zwar im sechsstelligen Bereich. Unbegrenzte Summen haben R+V, Interlloyd, Zurich und Signal Iduna, weil sie ohne das Wohnflächenmodell arbeiten, das in der Regel eine Versicherungssumme von 650 Euro pro Quadratmeter vorsieht.

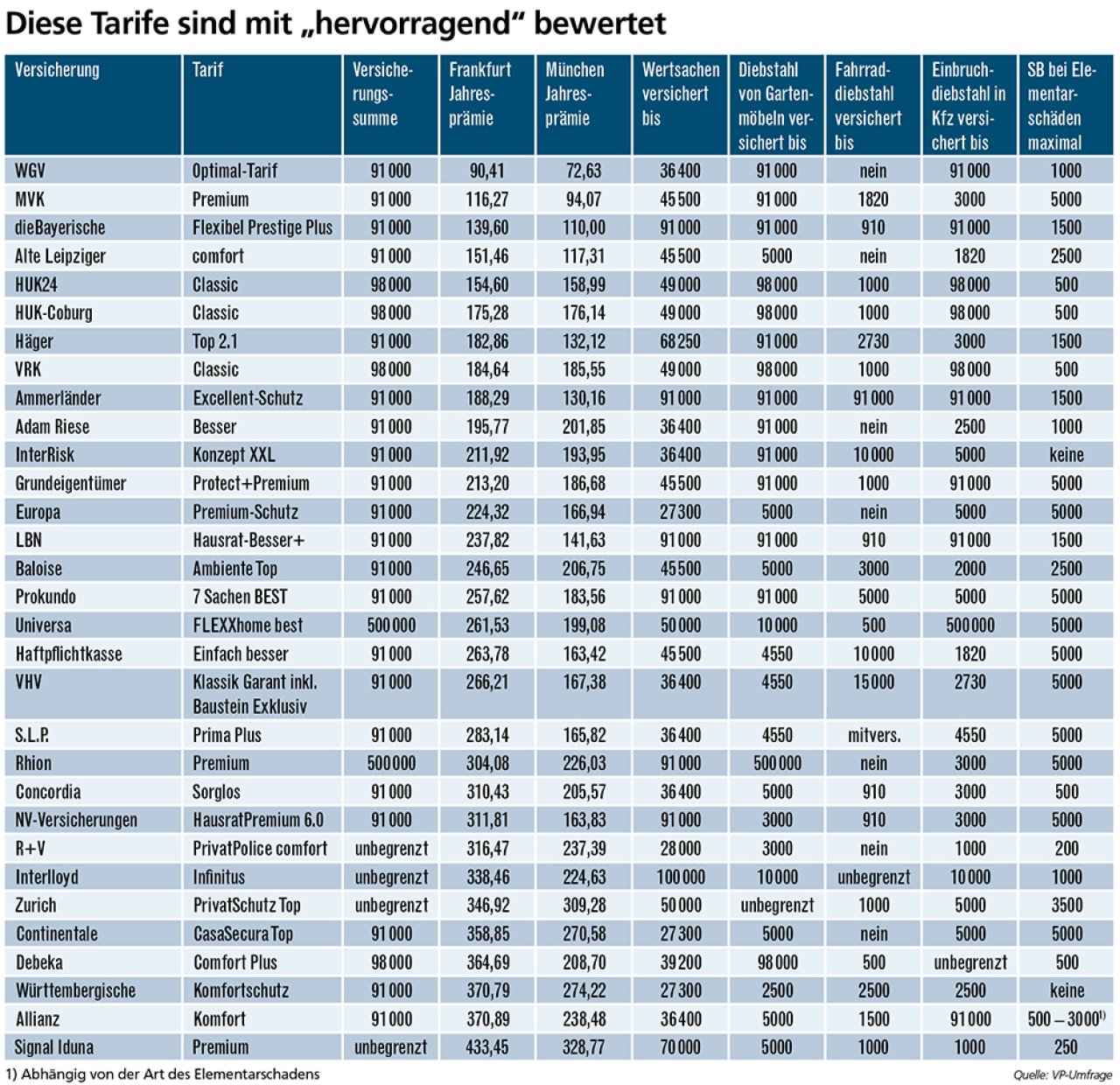

Die besten Hausratversicherungen mit Elementarschutz

Versichert sind Einfamilienhäuser mit 140 Quadratmetern Wohnfläche in 60599 Frankfurt/Main und in 80538 München mit Elementarschutz. Beide Objekte befinden sich in ZÜRS-Zone 1. Die Versicherungssumme beträgt in der Regel 91.000 Euro. Berücksichtigt wurden auf Basis eines Ratings von Franke und Bornberg nur die am besten bewerteten Tarife (FFF+ und FFF). Der Versicherungsnehmer ist jeweils 40 Jahre alt, verheiratet, zahlt die Prämie jährlich und hat keine generelle Selbstbeteiligung (SB) – Ausnahme Elementarschäden. In den letzten fünf Jahren gab es keine Vorschäden. Das Ranking erfolgt nach der Prämie für Frankfurt. Alle Angaben in Euro.

WGV, MVK und die Bayerische mit günstigsten Prämien.

Die günstigsten Anbieter für Frankfurt sind WGV, MVK und die Bayerische mit einer Jahresprämie von weniger als 150 Euro. WGV bleibt mit dem Optimal-Tarif sogar unter 100 Euro. Für das risikoärmere München sind die preiswertesten Anbieter ebenfalls WGV, MVK und die Bayerische. Auch Alte Leipziger, Häger, Ammerländer, LBN und Hanse Merkur verlangen weniger als 150 Euro. In Frankfurt liegen 22 von 37 Tarifen unter dem Durchschnittswert, in München sind es 19.

Betrachtet man die Tarife unter dem Gesichtspunkt der Leistungen bei den ausgewählten Schäden, so überzeugt vor allem die Ammerländer. Sie gewährt als einzige Gesellschaft in all jenen Punkten Schutz bis zur Versicherungssumme, die in der Tabelle aufgeführt sind. Auch Prokundo und Interlloyd machen mit einer sehr hohen Entschädigung für Wertsachen und die anderen Leistungen in der Tabelle Eindruck. LBN und die Bayerische etwa scheitern bei dieser Einstufung an einem zu geringen Schutz fürs Fahrrad.

Bei der Hausratversicherung wird lediglich für den Elementarschutz eine Selbstbeteiligung (SB) fällig – außer bei InterRisk und Württembergische. Darüber hinaus gibt es eine Reihe von Anbietern, die die Selbstbeteiligung im genannten Tarif in der Tabelle auf kundenfreundliche 500 Euro beschränkt haben: HUK 24, HUK-Coburg, VRK, Concordia, Debeka, und DEVK Allgemeine. R+V verlangt maximal 200 Euro und die Signal Iduna 250 Euro.

Schutz des Fahrrads oft nur gegen Aufpreis.

Der Schadendurchschnitt beim Fahrraddiebstahl hat sich in den vergangenen zehn Jahren von 450 Euro auf 1100 Euro mehr als verdoppelt – und liegt damit so hoch wie noch nie. Nur 13 Tarife erfüllen diese durchschnittliche Entschädigungssumme. Der Schutz für das Fahrrad ist damit die Schwachstelle vieler top bewerteter Tarife. Elf von 37 Anbietern bieten diese Versicherung nur optional, also ist ein Aufpreis dafür erforderlich. Eigentlich sind es sogar noch einige mehr, denn manche Versicherer haben im Rahmen der Umfrage die Versicherungsprämie prophylaktisch bereits mit einem Fahrradschutz angegeben. Einen unbegrenzten Versicherungsschutz für das Fahrrad bietet lediglich Interlloyd.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden