Im Härtetest: Dialog Lebensversicherung

Die Dialog überzeugt mit sehr hohen Solvenzquoten, hoher Rendite und außergewöhnlich niedriger Stornoquote. Die bei Maklerversicherern tendenziell höheren Kostenquoten entwickeln sich positiv.

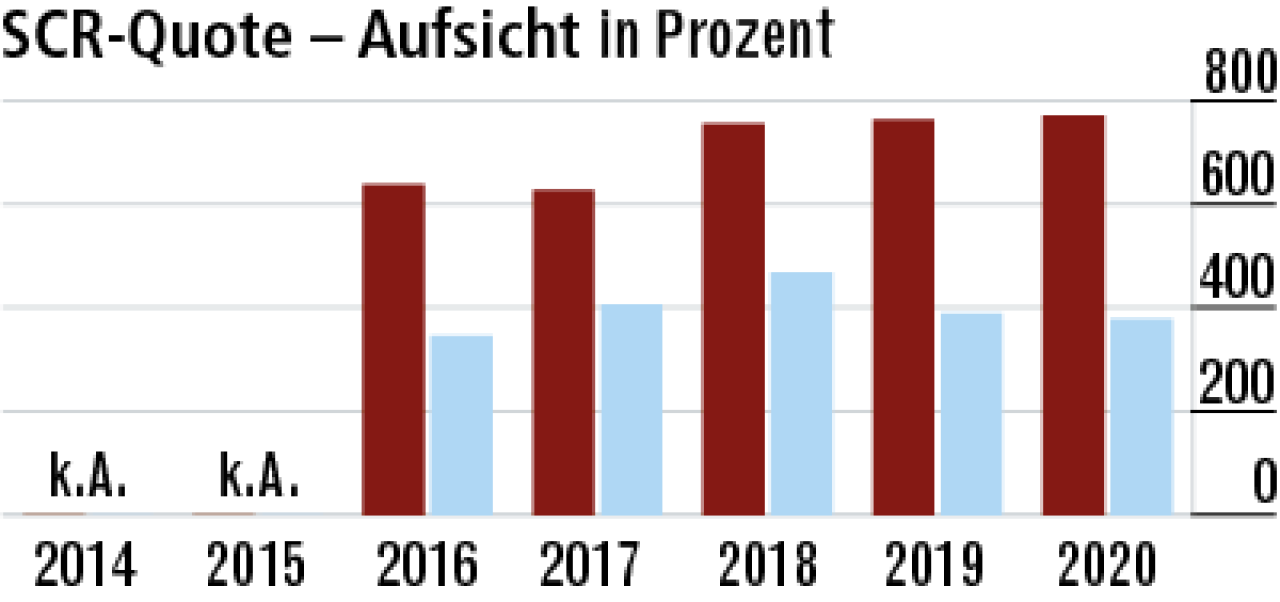

1Solvency-II-Anforderungen können leicht erfüllt werden

Die sehr hohe aufsichtliche SCR-Quote (770,73 Prozent) resultiert aus dem Bestandsschwerpunkt in der Risikoversicherung. Da sind die Kapitalanforderungen deutlich geringer als beim klassischen kapitalbildenden Geschäft.

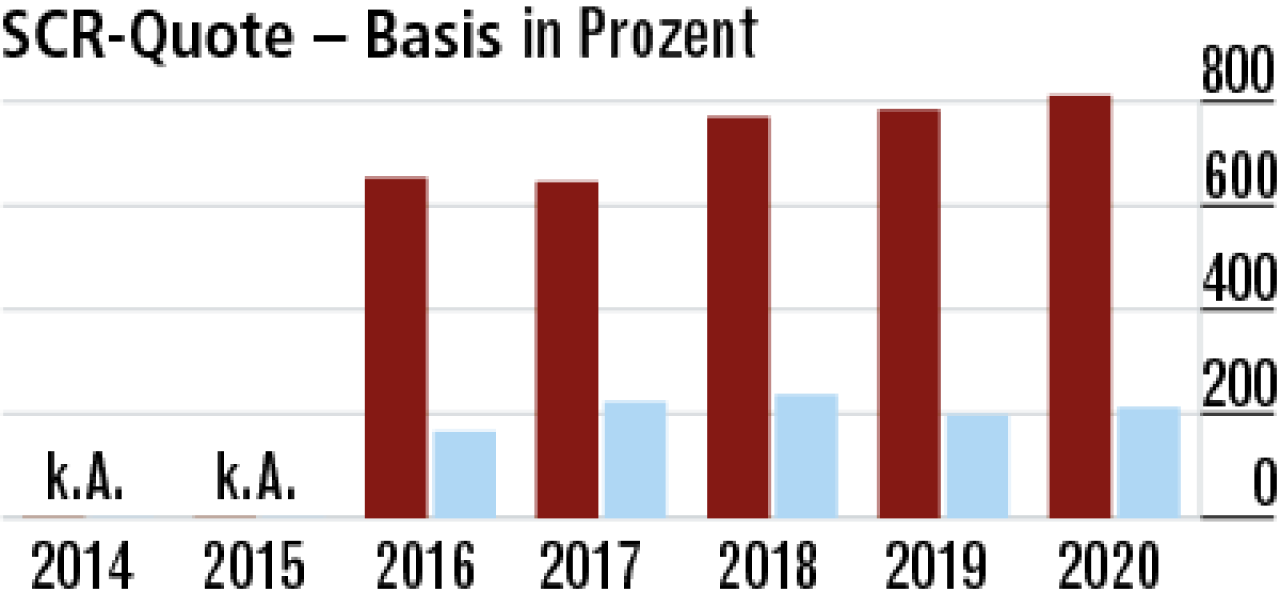

2Basisquote noch höher als aufsichtliche Solvenzquote

Ungewöhnlich: Die Basis-SCR-Quote (811,59 Prozent) ist höher als die Aufsichtsquote. Die Dialog nutzt nur Volatilitätsanpassungen und keine Übergangsmaßnahmen. Offenbar reduzieren diese die Eigenmittel.

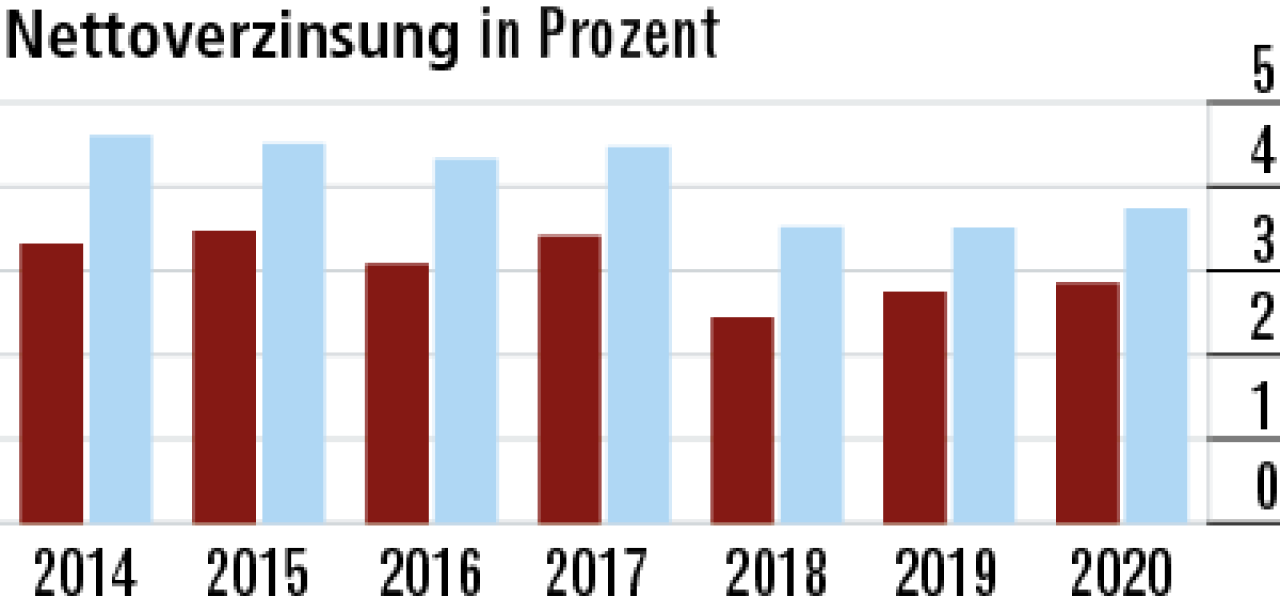

3Niedrigere Nettoverzinsung strukturell bedingt

Als Risikoversicherung muss die Dialog auch nur geringe Rechnungszinsanforderungen bedienen. Die Pflicht zur Bildung der Zinszusatzreserve treibt damit die Nettoverzinsung (2,85 Prozent) nicht nach oben. Markt: 3,74 Prozent.

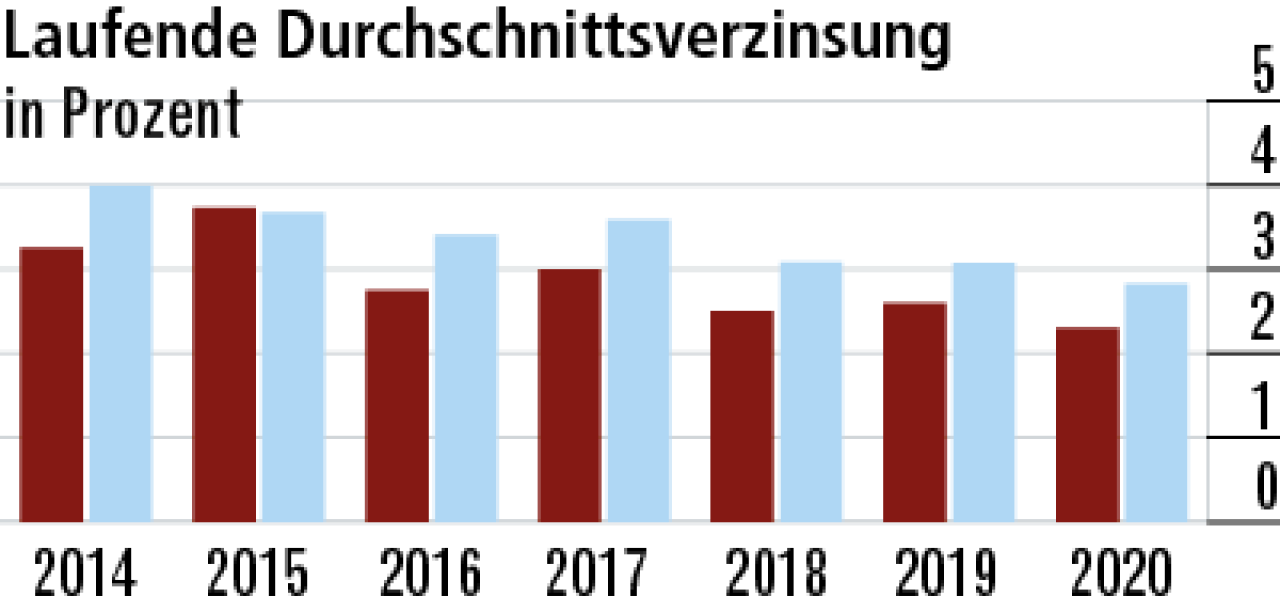

4Durchschnittsverzinsung wird nicht extra gepusht

Die laufende Durchschnittsverzinsung ist mit 2,30 Prozent ebenfalls unterdurchschnittlich und wird nicht durch hohe Fondsausschüttungen gepusht. Der rückläufige Trend ist zins- und wachstumsbedingt. Markt: 2,83 Prozent.

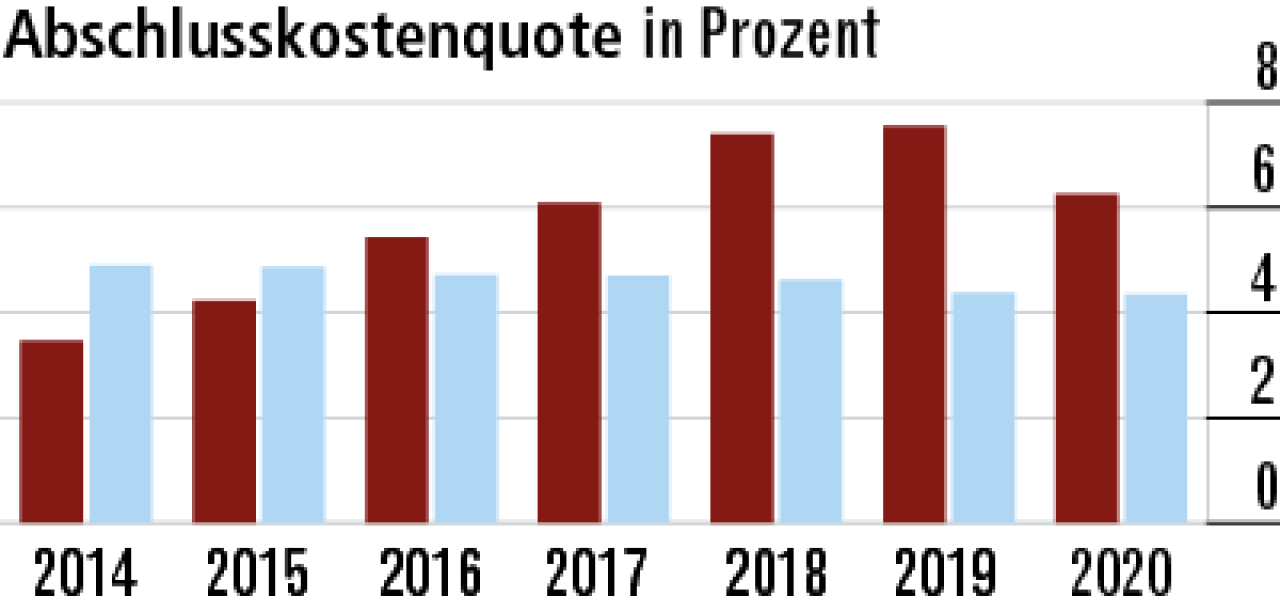

5Abschlusskosten entwickeln sich in die richtige Richtung

Die Dialog hat bei den Abschlusskosten die Trendumkehr geschafft. Die Quote sinkt 2020 deutlich auf 6,25 Prozent. Da Einmalbeiträge den Wert kaum beeinflussen, bleibt die Ursache unklar. Der Markt liegt bei 4,35 Prozent..

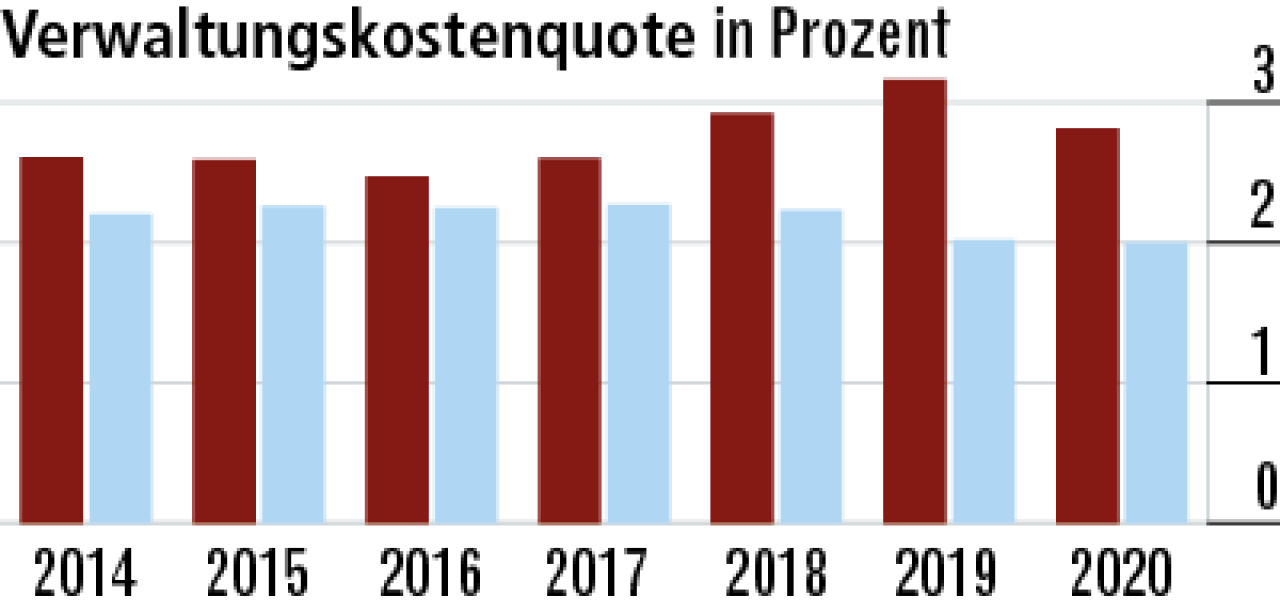

6Dialog profitiert von neuer Kostenverteilung im Konzern

Risikogeschäft ist meist recht kleinteilig und führt zu höheren prozentualen Verwaltungskosten. Der Rückgang 2020 auf 2,81 Prozent ist auf neue Verteilungsschlüssel innerhalb des Konzerns zurückzuführen.

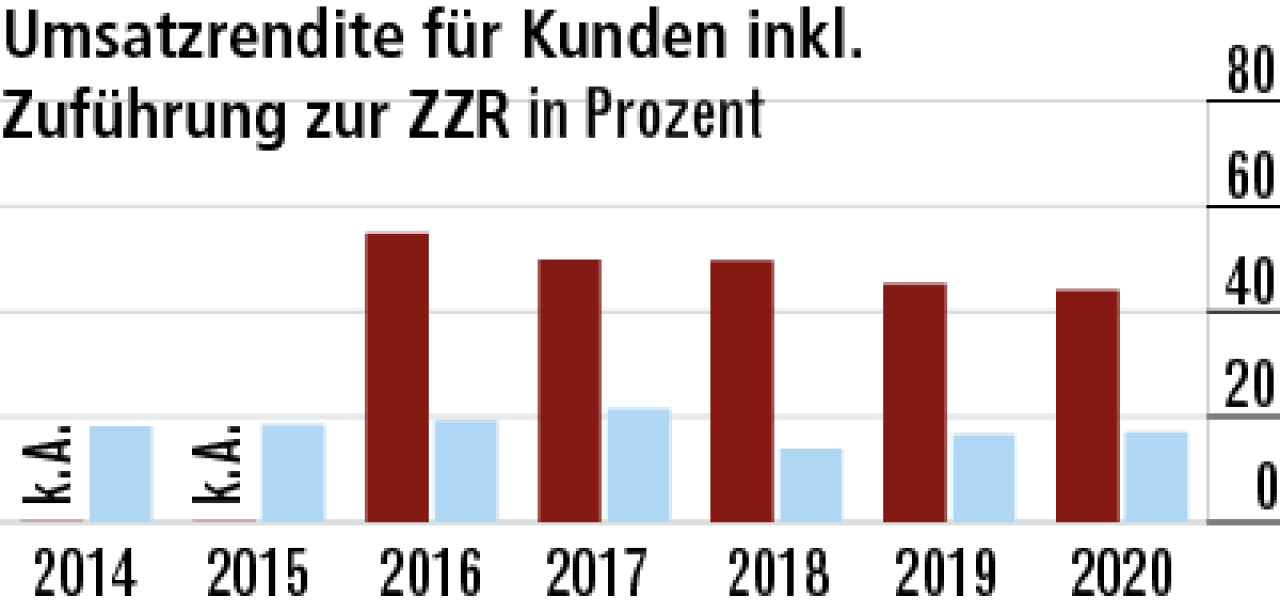

7Hohe Margen stützen die Umsatzrendite

Die Umsatzrendite (43,99 Prozent) ist aufgrund des Bestandsschwerpunkts in der Risikoversicherung sehr hoch. Hier sind die Margen deutlich höher. Die Zinszusatzreserve spielt nur eine nachgelagerte Rolle. Markt:17,11 Prozent..

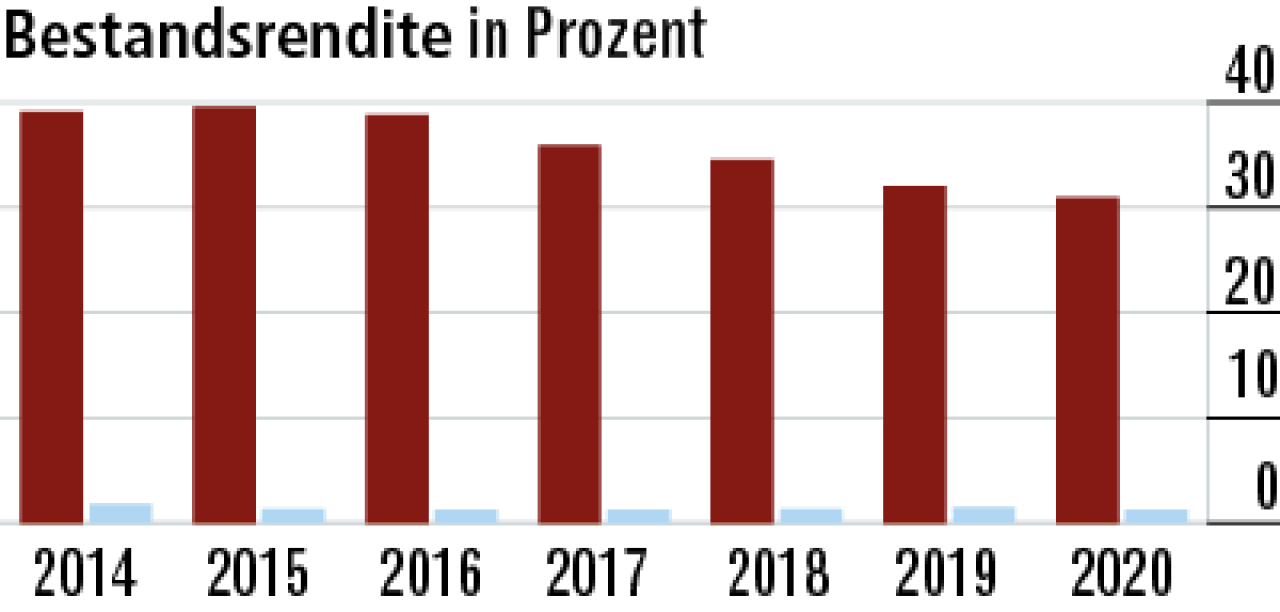

8Geschäftsschwerpunkt beeinflusst Bestandsrendite

Die Bestandsrendite enthält im Nenner das Verpflichtungsvolumen gegenüber den Versicherungsnehmern. Dieses ist bei der Risikoversicherung sehr gering, sodass die Bestandsrendite mit 30,95 Prozent extrem hoch ausfällt.

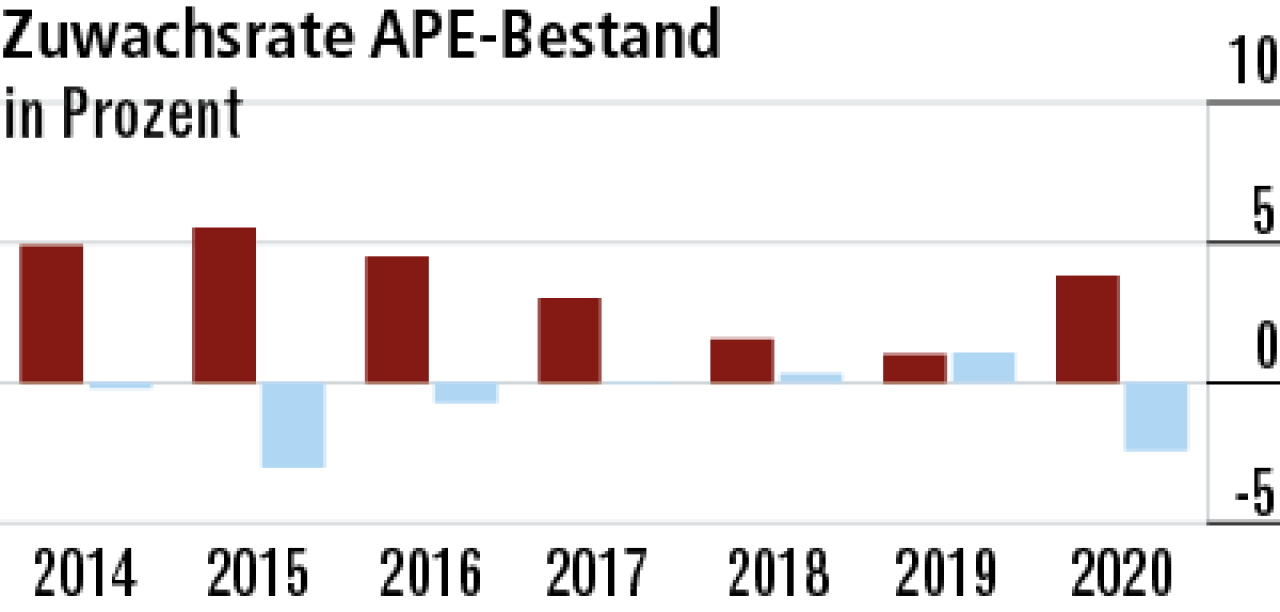

9Bestandsübernahme steigert Wachstum erheblich

Die Zuwachsrate APE fällt mit 3,81 Prozent überdurchschnittlich aus. Der Abstand zum Markt hat sich zuletzt wieder etwas vergrößert – Folge einer Übernahme eines Bestands in der betrieblichen Altersversorgung.

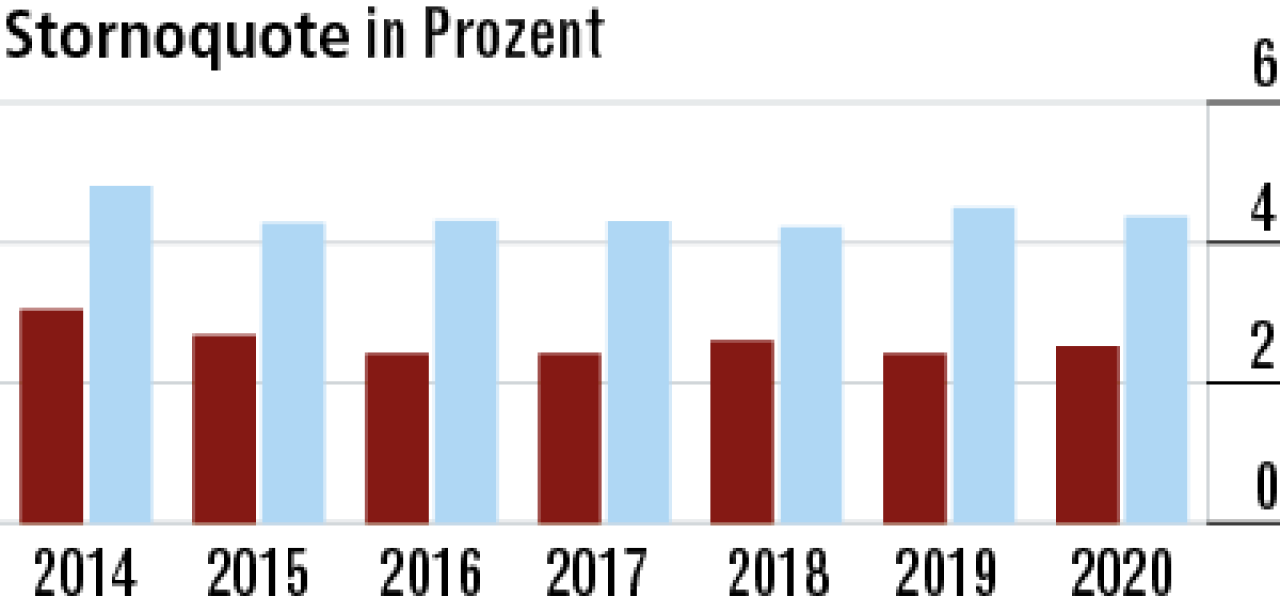

10Stornoquote im Marktvergleich herausragend

Die Stornoquote (2,52 Prozent) ist seit vielen Jahren sehr gering. Eine starke Leistung der Generali-Tochter, die für zufriedene Kunden spricht. Im Marktdurchschnitt wird deutlich häufiger gekündigt. Quote: 4,37 Prozent.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung