Unfallversicherungen im Test: Wer ist top in Preis und Leistung?

FOCUS-MONEY-Versicherungsprofi hat Unfallpolicen verglichen, die ohne Gesundheitsfragen auskommen. Der Top-Schutz nach Preis und Leistung im Vergleich.

(Foto: Hans Braxmeier/Pixabay)

Großteil ohne richtige Versicherung.

Ein Sturz mit dem Fahrrad oder ein Foul beim Fußballspielen: Schnell ist ein Unfall passiert – und die Verletzungen können lebenslange Beeinträchtigungen zur Folge haben. In Deutschland erleiden knapp zehn Millionen Menschen jährlich einen Unfall. 1,9 Millionen von ihnen werden dabei so schwer verletzt, dass sie in einem Krankenhaus behandelt werden müssen. Rund 58 Prozent aller Unfälle ereignen sich in der Freizeit, weitere 14 Prozent beim Sport. Doch: „Die Mehrheit der Deutschen ist in der Freizeit unzureichend versichert“, so der Versicherungsverband GDV.

Privater Schutz vor dauerhaften Gesundheitsschäden.

Eine private Unfallversicherung bietet Sicherheit und Hilfe für den Ernstfall, indem sie die finanziellen Folgen eines Unfalls mit dauerhaften körperlichen Beeinträchtigungen durch eine einmalige finanzielle Leistung oder eine Rente mildert. Auch beides ist möglich. Als dauerhaft gilt ein Gesundheitsschaden, wenn er voraussichtlich länger als drei Jahre bestehen wird und keine Besserung zu erwarten ist. Viele Kunden fühlen sich durch den gesetzlichen Schutz abgesichert. Vermittler sollten ihnen klarmachen, dass dieser Schutz nur am Arbeitsplatz und auf dem Arbeitsweg gilt.

Im Check: Top Policen ohne Gesundheitsfragen.

Komfortabel sind Unfallversicherungen ohne Gesundheitsfragen. Das kann sich auszahlen, wenn die Antragsteller schon älter sind oder man Fehler bei der Beantwortung vermeiden will. Diabetiker haben fast nur mit solchen Policen eine Chance, Versicherungsschutz zu bekommen. Die Rating-Agentur Franke und Bornberg hat Policen ohne Gesundheitsfragen mit Top-Schutz untersucht. Er ist durch folgende Kriterien charakterisiert: Die Frist zur Geltendmachung der Invalidität nach dem Unfall beträgt 18 Monate oder mehr. Der leistungsschädliche Mitwirkungsanteil von Krankheiten und Gebrechen liegt bei 40 Prozent oder höher. Versicherungsschutz gibt es für mindestens eine Strahlenart, auch wenn die Gesundheitsschädigung nicht infolge einer Heilmaßnahme auftritt. Der Todesfall durch Ertrinken oder Ersticken fällt unter den Unfallbegriff und ist somit versichert. Der Schutz gilt auch für Zeckenstiche bzw. wenige definierte Infektionen durch Insektenstiche und -bisse oder sonstige Verletzungen durch Tiere. Der Versicherer leistet für kosmetische Operationen.

Abzüge bei der Versicherungsleistung verhindern.

Leidet der Betroffene aber zum Zeitpunkt des Unfalls bereits an einer Krankheit, welche die Genesung erschwert, kann die zurückbleibende Invalidität schwerer sein als ohne Vorerkrankung. Genau hier greift der Mitwirkungsanteil von Unfallversicherungen. Auf Basis dieser Klausel rechnet der Versicherer den Anteil der Invalidität heraus, der durch die Vorerkrankung entstanden ist, und zieht diesen von der Versicherungsleistung ab. Der Mitwirkungsanteil an einer Schädigung des Versicherten wird beim behandelnden Arzt erfragt und anschließend berücksichtigt. Wenn der festgestellte Mitwirkungsanteil unter dem vertraglich vereinbarten Prozentsatz liegt, erfolgt keine Leistungsminderung.

Tarife im Vergleich mindestens mit „gut“ bewertet.

Die Zahl der Anbieter für Unfallversicherungen ohne Gesundheitsfragen mit gutem Rating ist überschaubar, zudem wollten sich nicht alle an der Umfrage des FOCUS-MONEY-Versicherungsprofi beteiligen. Für den Vergleich haben wir ein konkretes Beitragsbeispiel für einen 40-jährigen Büroangestellten angefragt. Berücksichtigt wurden Tarife, die von Franke und Bornberg mindestens mit dem Rating „gut“ (FF) bewertet wurden. Die Bewertung der Tarife richtet sich bei Franke und Bornberg ausschließlich nach den Versicherungsbedingungen sowie verbindlichen Verbraucherinformationen. Die Vorgaben belaufen sich auf eine Grundsumme von 200.000 Euro und eine Progression von 225 Prozent.

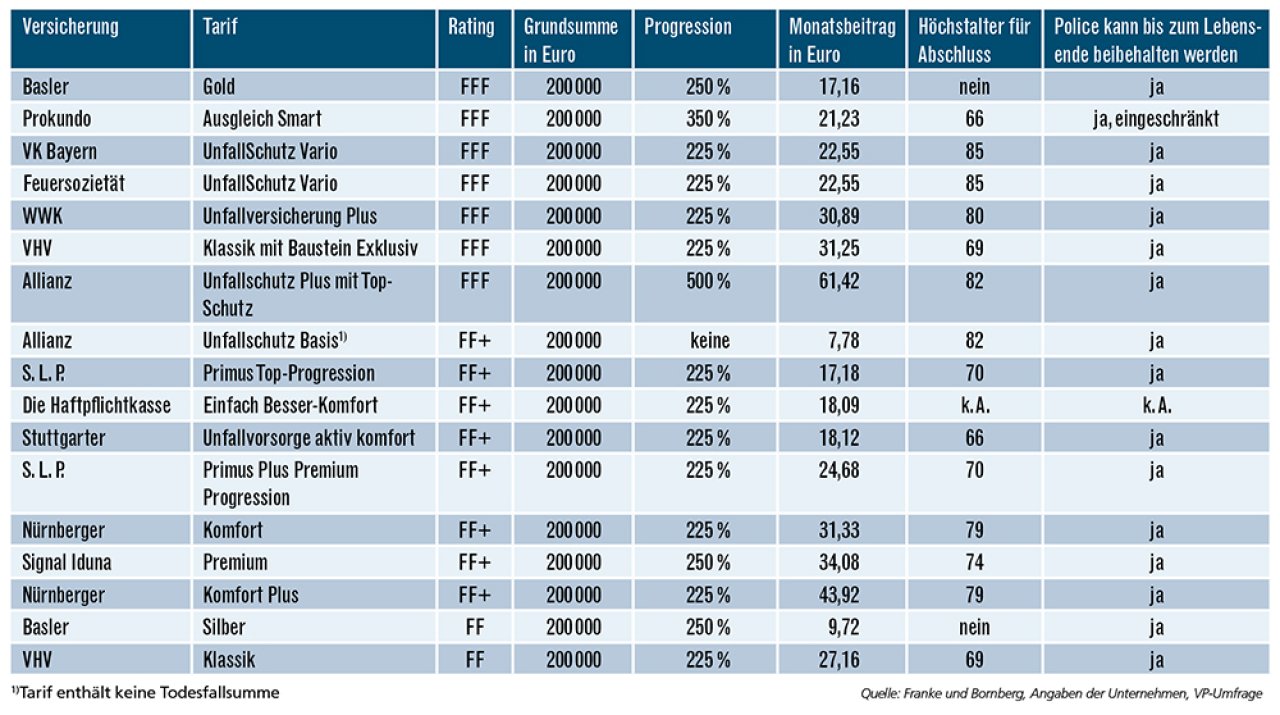

Die besten Unfallversicherungen ohne Gesundheitsprüfung

Versichert ist ein 40-jähriger Büroangestellter mit einer Grundsumme von 200.000 Euro und einer Todesfallsumme von 10.000 Euro. Es wurde in der Regel keine Unfallrente und kein Krankenhaus-tagegeld vereinbart. Die Angebote sind zunächst nach dem Rating geordnet und bei gleicher Bewertung nach der Monatsprämie.

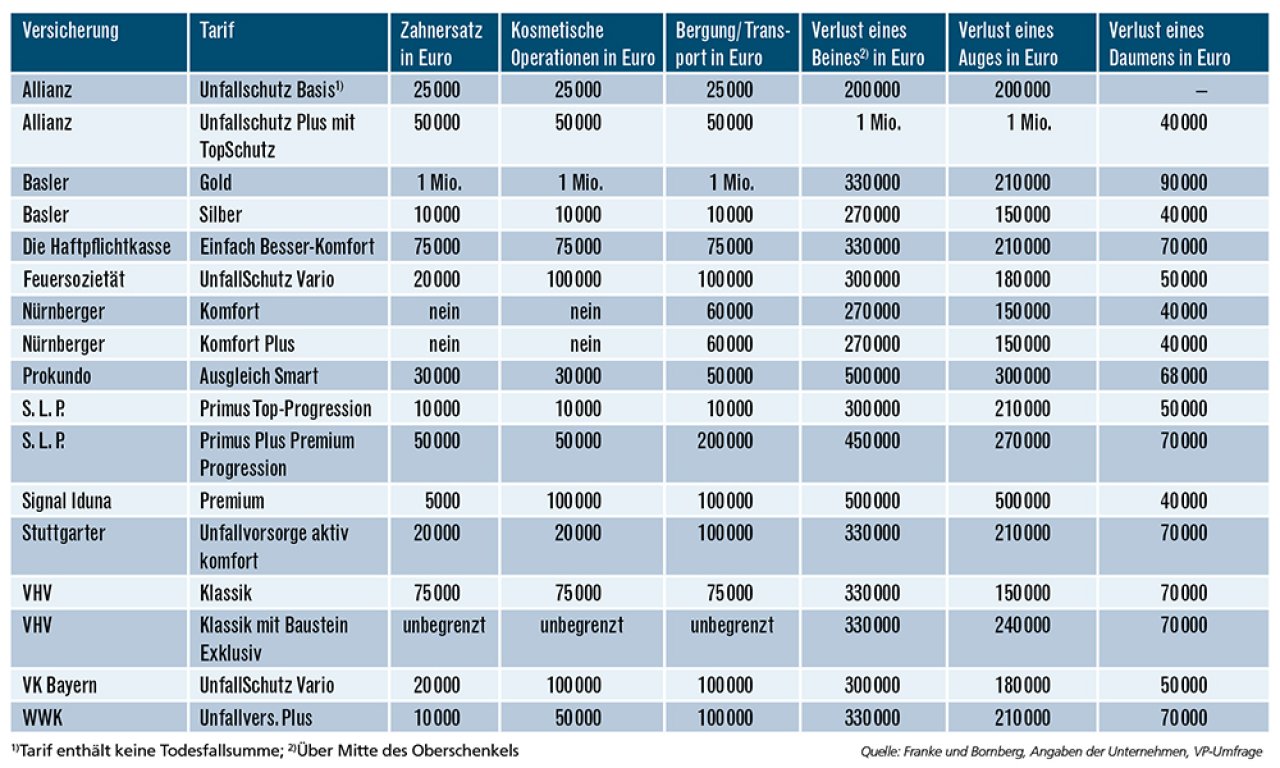

Die Leistungen der Tarife im Detail

Gold-Tarif der Basler ist Preis-Leistungs-Sieger.

Unter den Angeboten mit einem FFF-Rating – also einer hervorragenden Bewertung – ist der Tarif Gold der Basler der Preis-Leistungs-Sieger. Er zeichnet sich durch eine erweiterte Gliedertaxe aus, Trunkenheit beim Lenken von Kraftfahrzeugen ist bis zu einem Blutalkoholwert von 1,7 Promille versichert, Trunkenheit bei sonstigen Unfällen unbegrenzt. Unabhängig von der Ursache ist zudem der Oberschenkelhalsbruch inkludiert. Abgesichert sind Unfälle und andere Gesundheitsschädigungen durch 29 definierte Infektionskrankheiten wie Borreliose, Scharlach, Tollwut und Wundstarrkrampf. Die Leistungskürzung beginnt erst ab einem Mitwirkungsanteil von 75 Prozent. Die Leistungen für Zahnersatz, kosmetische Operationen sowie Bergung und Transport sind mit jeweils einer Million Euro mehr als ausreichend abgesichert. Wer einen noch umfangreicheren Versicherungsschutz möchte, kann den Gold-Tarif mit Zusatzbausteinen aufrüsten. Taxe 100 verbessert die Gliedertaxe enorm und ProgressionPlus erhöht die Progressionsleistung bei höheren Invaliditätsgraden.

Höchste Leistungen bei der Allianz.

Jede Versicherung definiert ihre Gliedertaxe für bestimmte Körperteile selbst. Abhängig sind die Leistungen von der Versicherungssumme und der Progression sowie dem geschädigten Körperteil. Die höchsten Leistungen beim Verlust eines Beines und eines Auges bietet die Allianz mit ihrem Tarif Unfallschutz Plus mit TopSchutz, was an der erhöhten Progression von 500 Prozent liegt. Auch der Tarif von Prokundo liegt mit einer Progression von 350 Prozent oberhalb der vorgegebenen 225-Prozent-Grenze. Die Gesellschaften hatten die Möglichkeit, einen anderen Progressionssatz zu wählen, wenn 225 Prozent nicht möglich waren. Im Rahmen der 225 Prozent hat S.L.P. mit dem Tarif Primus Plus Premium Progression mit 450.000 Euro die höchste Versicherungsleistung für das verlorene Bein, gefolgt von Haftpflichtkasse, Stuttgarter, VHV und WWK mit je 330.000 Euro.

Gliedertaxe als Richtschnur

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) gibt unverbindliche Empfehlungen zur Einstufung der Invaliditätsgrade heraus (siehe Tabelle). Unfallversicherungen können davon abweichen, indem sie zum Beispiel höhere Werte in ihren Versicherungsbedingungen ansetzen.

Weitere Artikel

Steuerturbo für Rürup-Renten

Extra-Rente: Mehr Geld aus der Police