Zukunft der Assekuranz: Prämien steigen, Wettbewerb aber auch

Die Unternehmensberatung Bain & Company erwartet bis zum Ende der Dekade im Versicherungsmarkt drastisch steigende Prämieneinnahmen bei gleichzeitig sinkenden Kosten für Regulierung und Vertrieb. Profitieren dürften aber nur die Unternehmen, die im Technologie-Wettlauf bestehen.

(Foto: ar130405/Pixabay)

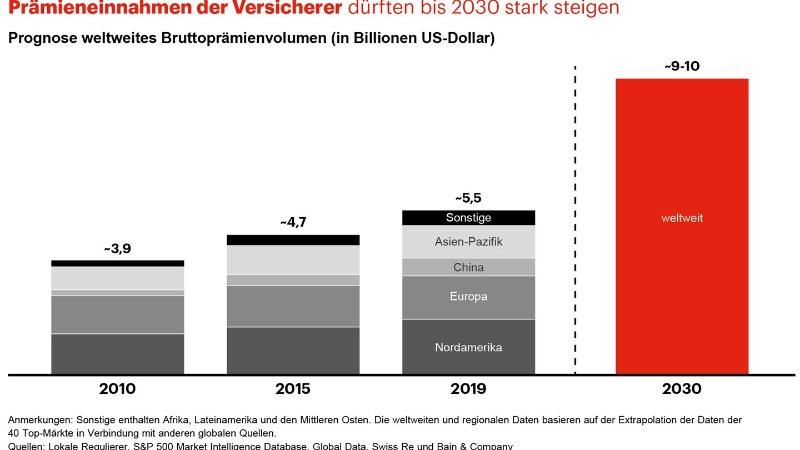

Die Prämieneinnahmen im weltweiten Versicherungsgeschäft werden bis 2030 auf rund neun bis zehn Billionen US-Dollar ansteigen, ein Wachstum von rund 80 Prozent, und das bei gleichzeitig sinkenden Kosten. Das prognostiziert die internationale Unternehmensberatung Bain & Company, die ihren deutschen Sitz in München hat. Die Branchenexperten beziehen sich dabei auf eine eigene Untersuchung des globalen Versicherungsmarkts. Noch sei allerdings nicht ausgemacht, ob damit eine goldene Ära für etablierte Versicherungsunternehmen anbricht. Wachsender Wettbewerb, sich ändernde Geschäftsmodelle und aufbrechende Wertschöpfungsketten verlangten starke Anpassungen.

Technologie bewirkt Wandel der Geschäftsmodelle

Laut Bain & Company gründet das enorme erwartete Wachstum auf der steigenden Nachfrage in Schwellenländern und der Zunahme versicherbarer Risiken. So seien heute weltweit schätzungsweise gerade einmal fünf Prozent der Cyberrisiken mit Policen abgesichert, bei Elementarschäden wie Hochwasser seien es rund 24 Prozent.

Dr. Christian Kinder, Partner und Director bei der Bain & Company Germany, Inc., nennt einen weiteren Grund: „Im Versicherungsgeschäft geht es nicht länger nur um den Ausgleich von Risiken. Dank neuer Technologien übernehmen Anbieter eine immer aktivere Rolle bei der Vermeidung oder zumindest Minimierung von Risiken und erschließen sich so neue Ertragsquellen.“ Versicherungsunternehmen stünden daher vor einem tektonischen Wandel, was ihre Geschäftsmodelle anbelangt. Kinder: „Je stärker sie neue Technologien in ihr Leistungsspektrum integrieren, desto mehr entwickeln sie sich hin zum Lösungsanbieter.“

Kunden dürften von Kostensenkungen profitieren

Durch den Einsatz neuer Technologien verändere sich auch die Kostenstruktur. Der Bain-Analyse zufolge wird der Schadenaufwand bei Sachversicherern in den kommenden Jahren im Schnitt um 15 bis 20 Prozent sinken. Im Versicherungsbetrieb seien durch die Automatisierung von Prozessen sogar Einsparungen von 40 bis 50 Prozent möglich. Die Kosten von Lebensversicherern dürften sich um 20 bis 30 Prozent reduzieren. Profitieren würden die Anbieter davon aber nur bedingt. „Die sinkenden Kosten werden in erster Linie den Kundinnen und Kunden zugutekommen, da ihre Prämien zurückgehen“, so Kinder.

Machen Insurtechs den klassischen Versicherer überflüssig?

Tatsächlich ist laut des Beratungsunternehmens noch längst nicht ausgemacht, ob die etablierten Versicherungen überhaupt Vorteile aus den Veränderungen ziehen können – und wenn ja, in welchem Ausmaß. Denn der wachsende und margenträchtige Markt locke immer mehr Wettbewerber an. Zugleich entstünden neue Geschäftsmodelle. So gibt es schon heute „Embedded-Insurance“-Produkte für den Kauf höherwertiger Güter wie Pkw, in dessen Folge sich der Anbieter der Versicherungspolice mit der Rolle als Zulieferer begnügen muss. Gehen die Pläne von Technologiekonzernen und Insurtechs auf, könnte das Geschäft sogar ganz ohne die Assekuranz funktionieren, da diese Unternehmen mittlerweile Lösungen für nahezu alle Teile der Wertschöpfungskette haben. Das reicht vom Vertrieb über das Risikomanagement bis hin zum Asset-Management. Darüber hinaus suchen sie den direkten Kontakt zur Kundschaft.

Auf Kernkompetenzen und Stärken besinnen

„Angesichts dieser Bedrohung sind etablierte Versicherungsunternehmen gut beraten, sich auf ihre Kernkompetenzen zu besinnen und ihre Stärken im Wettbewerb konsequent auszuspielen – ganz gleich, ob allein oder mit Partnern“, erklärt Kinder. Gerade aufgrund der oft hohen Zahl an Bestandskunden erweise sich der Mehrspartenansatz der traditionellen Anbieter nun als Vorteil. Interessant für die Kundschaft seien zudem gemeinsam mit Partnern betriebene Ökosysteme. Im Zuge ihrer strategischen Neuausrichtung müsse sich die Assekuranz vorrangig mit den Themen Risikovermeidung und -minimierung, „Embedded Insurance“ und dem direkten Kundenkontakt auseinandersetzen. „Diese strategischen Weichenstellungen sowie der vermehrte Einsatz neuer Technologien dulden keinen Aufschub“, sagt Bain-Partner Kinder.

Weitere Artikel

Branche: Momentan mau, bald besser

Ifo-Index: Immer bessere Laune bei den Versicherern