Im Härtetest: ARAG Krankenversicherung

Die Kennzahlen belegen den Status als Top-Anbieter mit Geschäftsschwerpunkt in der Zusatzversicherung. Die wirtschaftlichen Erfolgskennzahlen sind durchweg gut. Nur die Kosten sind etwas hoch.

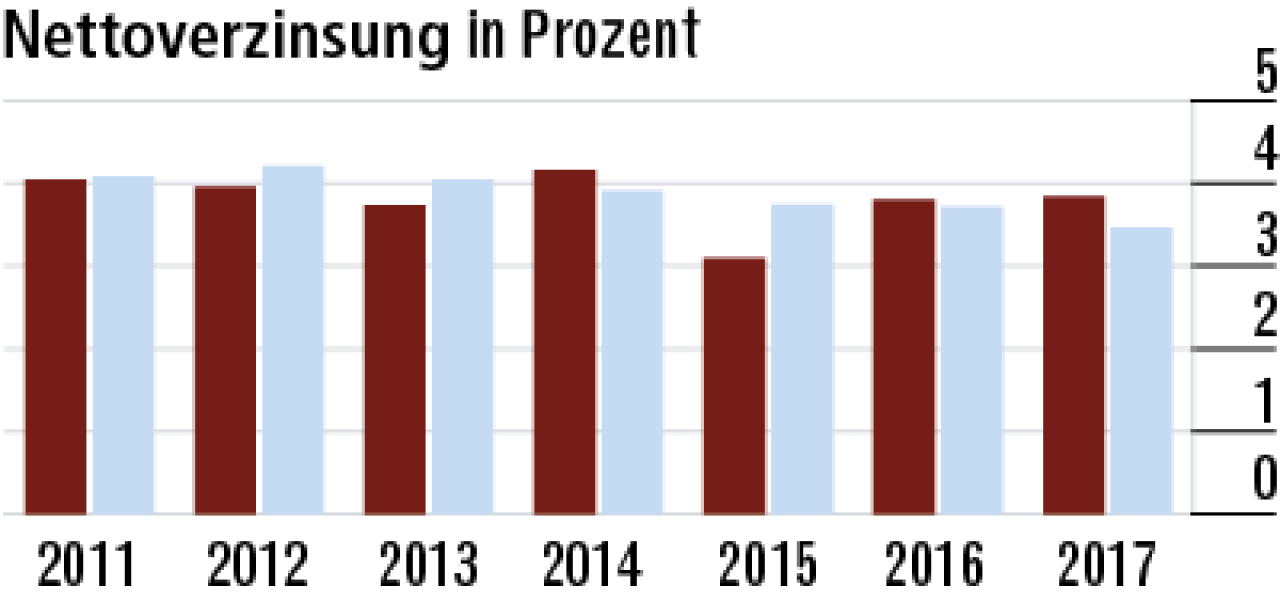

1Kapitalanlagen mit guter Rendite

Die Verzinsung, die die ARAG durch ihre Kapitalanlagen nach Abzug der Anlagekosten im Geschäftsjahr 2017 erzielt hat, stieg gegen den Markttrend leicht auf 3,84 %. Der Marktdurchschnitt sank auf 3,46 %.

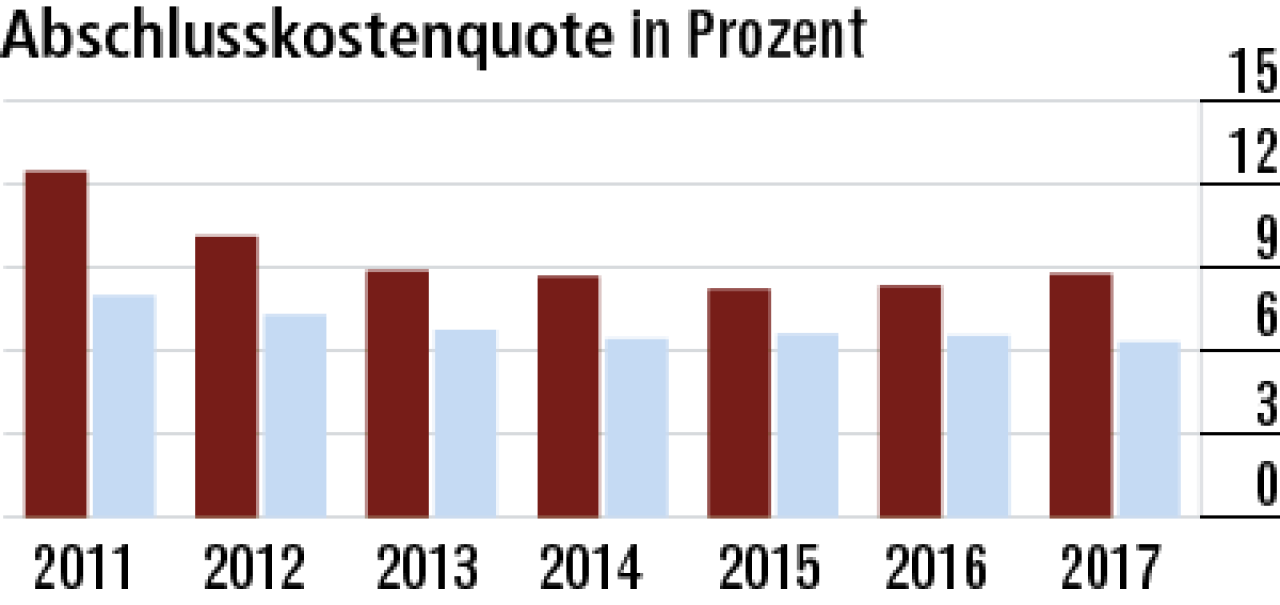

2Abschlusskostenquote wachstumsbedingt hoch

Das überdurchschnittliche Wachstum hat seinen Preis. Die Abschlusskosten sind bei der ARAG mit 8,77 % (Markt: 6,31 %) der Beitragseinnahmen überdurchschnittlich hoch. Immerhin hält sich das Niveau seit 2013.

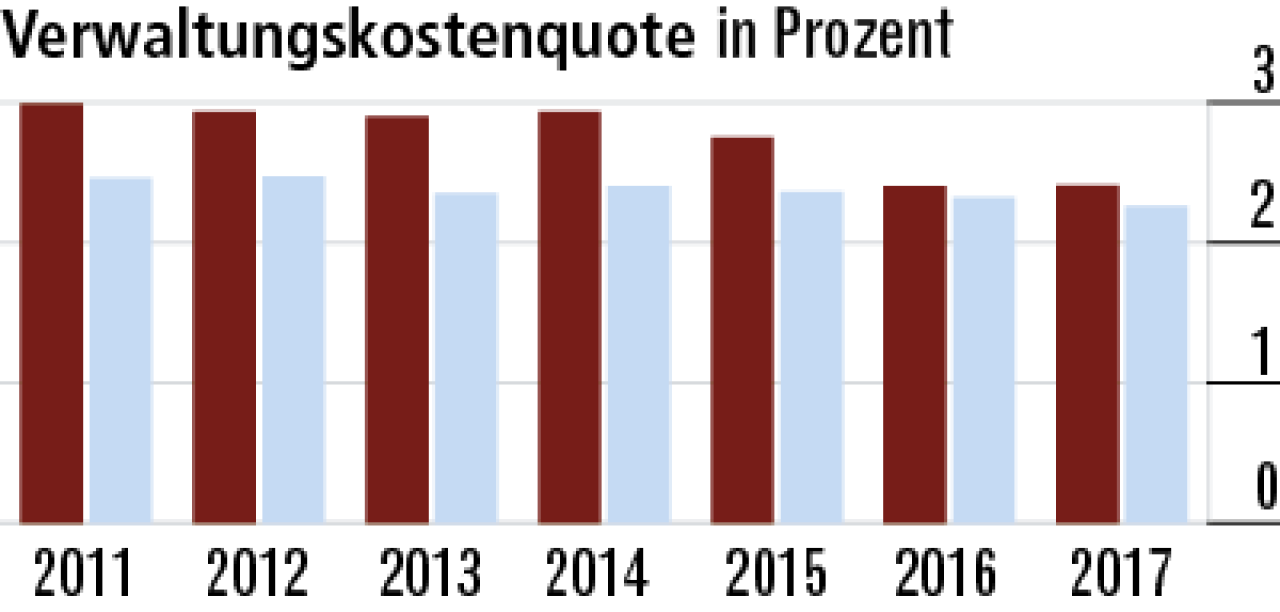

3Verwaltungskostenquote hält das Marktniveau

Bei den Verwaltungskosten liegt die ARAG Krankenversicherung im Bereich des Marktdurchschnitts mit einer Quote von 2,41 %. Auffällig: Die Kennzahl ist im Zeitverlauf seit dem Jahr 2011 wenig volatil.

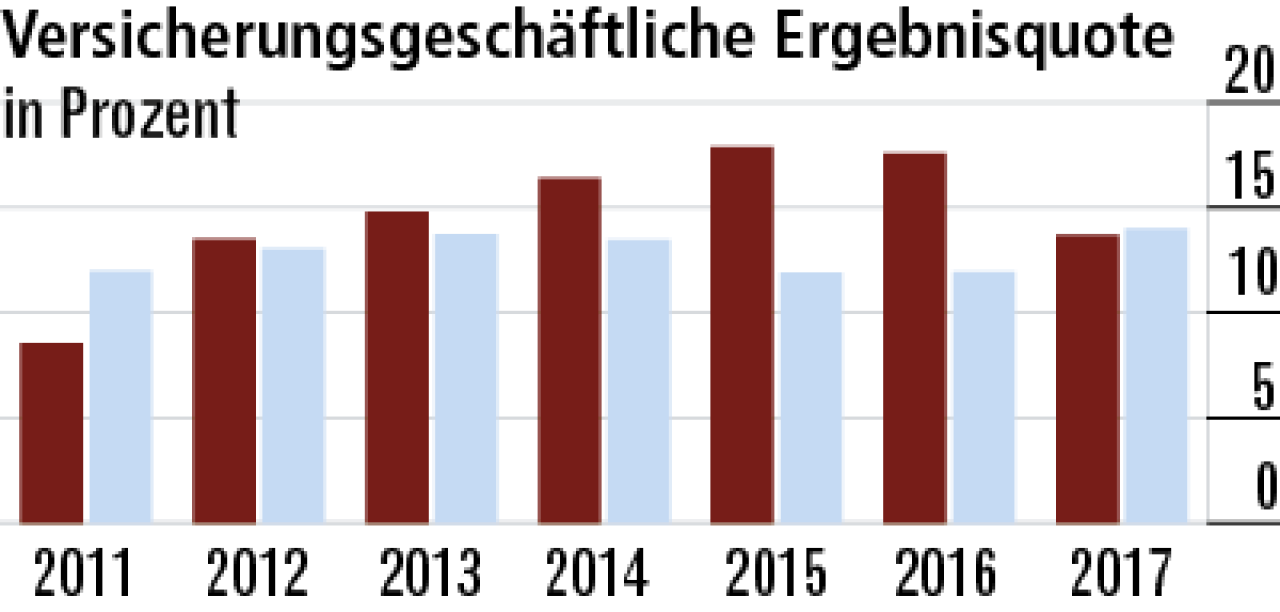

4Ergebnisquote stärker und unter Marktschnitt gesunken

Das Ergebnis ging zurück auf eine Quote von 13,7 %, da die Schadenaufwendungen stärker stiegen als die Beitragseinnahmen. Letztere wurden nur durch eine geringe Beitragsanpassung erhöht.

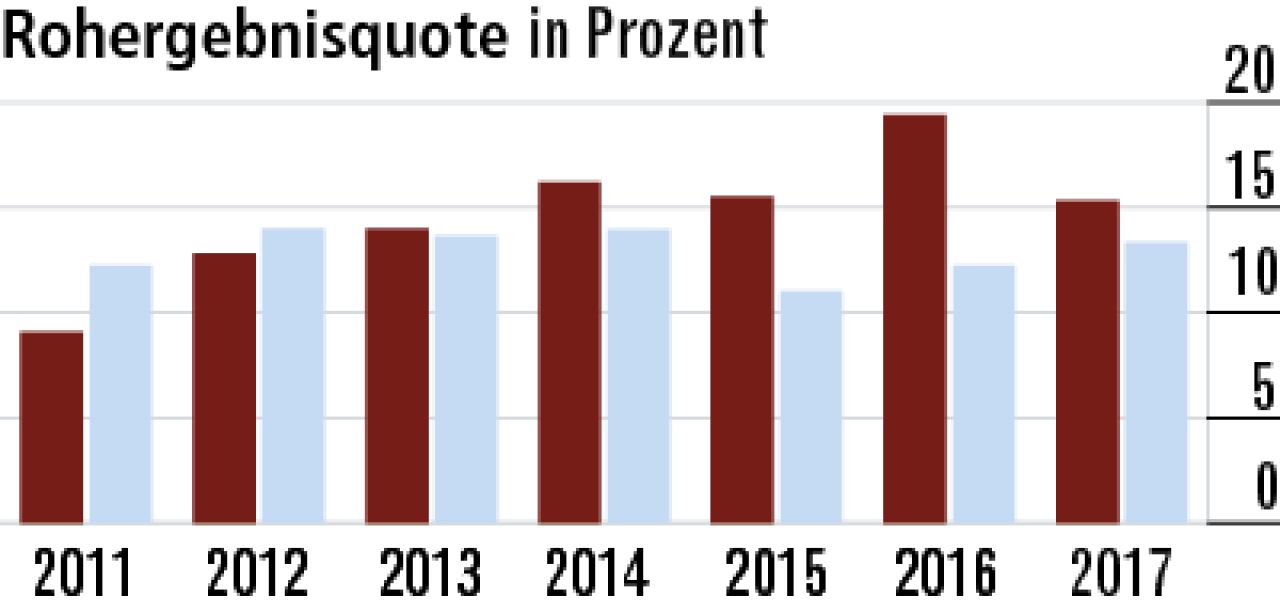

5Rohergebnisquote liegt weiterhin vor dem Markt

Das hohe Kapitalanlageergebnis erhält der ARAG einen im Vergleich überdurchschnittlichen Rohüberschuss. Aufgrund der gestiegenen medizinischen Inflation sank die Rohergebnisquote aber auf 15,33 %.

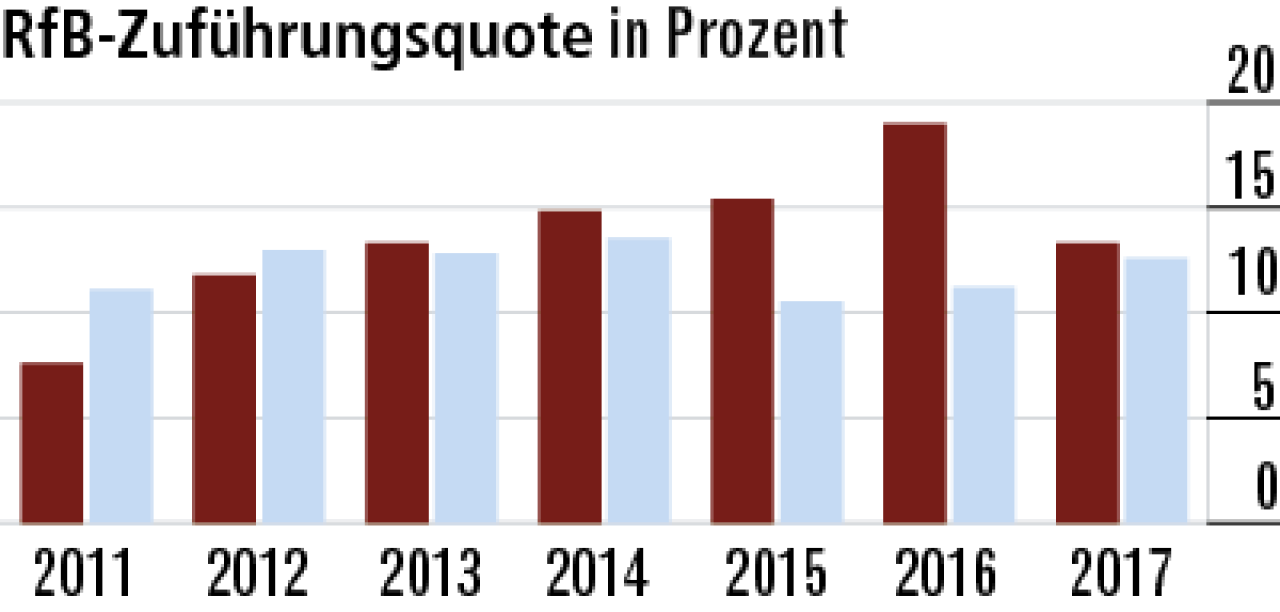

6RfB-Zuführungsquote zum Vorjahr deutlich gesunken

Aufgrund des gesunkenen Rohüberschusses konnten auch weniger Mittel der RfB zugeführt werden. Im Vorjahresvergleich ging der Wert bei der ARAG deutlich auf 13,32 % zurück. Der Marktschnitt liegt bei 12,59 %.

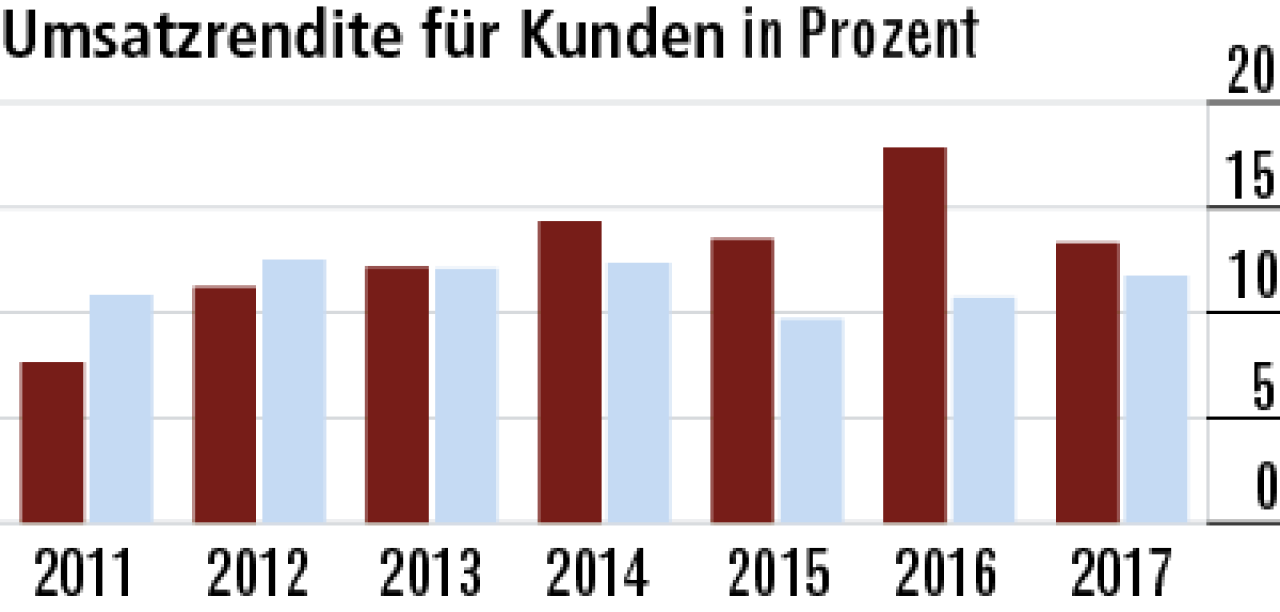

7Weniger Mittel für die Gewinnbeteiligung

Die Umsatzrendite (13,31 %) ist gesunken, da durch den geringeren Rohüberschuss weniger Mittel für die Gewinnbeteiligung der Kunden zur Verfügung stehen. Der Durchschnittswert des Marktes: 11,75 %.

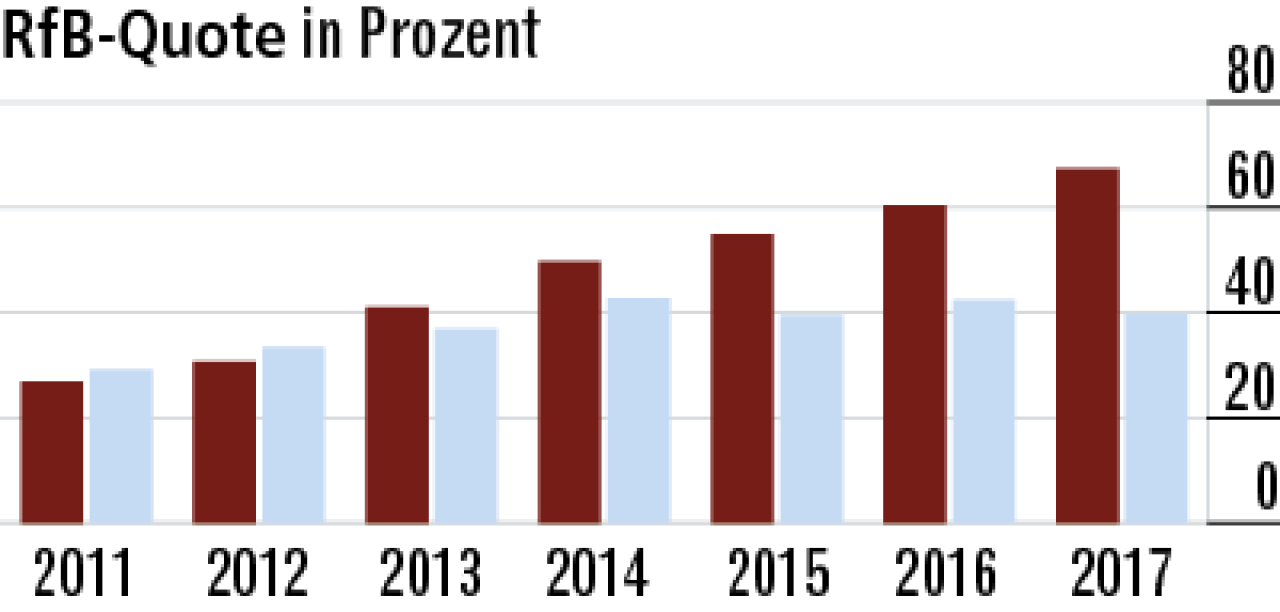

8RfB-Quote steigt stark im Vergleich zum Vorjahr

2017 mussten nur geringe Mittel aus der RfB entnommen werden, um die vergleichsweise geringen Beitragsanpassungen zu glätten. In der Folge stieg die RfB-Quote deutlich auf 67,46 %. Marktschnitt: nur 39,66 %.

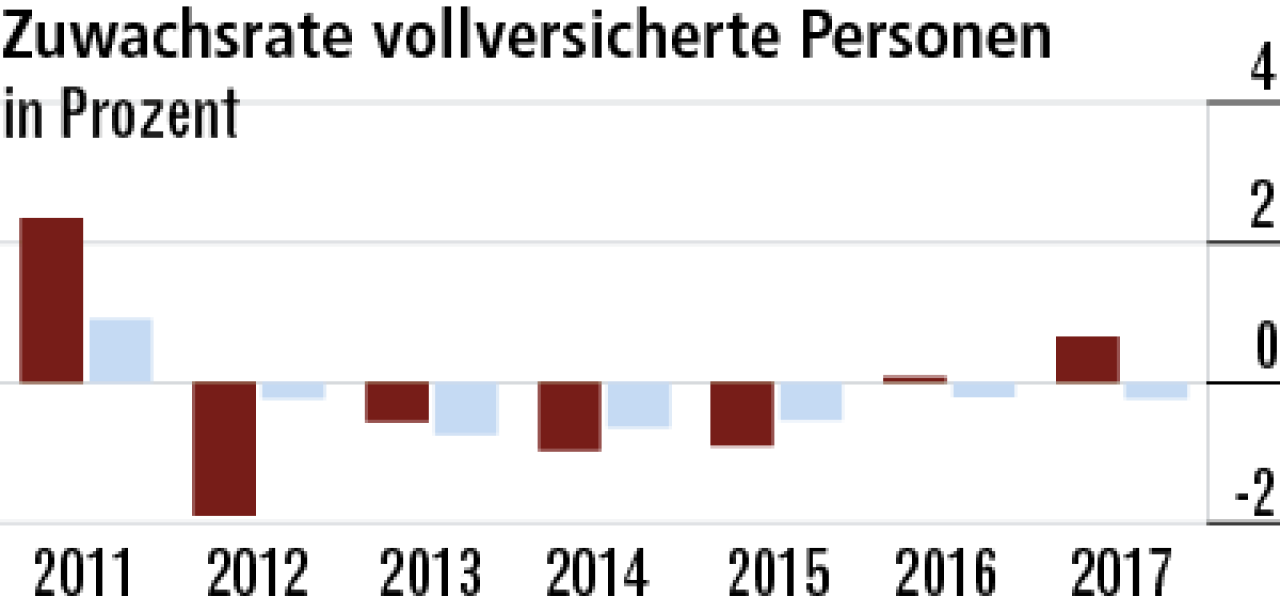

9Zuwachsrate vollversicherter Personen gestiegen

Die Zuwachsrate stieg auf 0,66 % und liegt über Marktniveau. Der Bestand an Vollversicherten ist zum Stichtag mit 44.713 alllerdings recht gering, sodass das Wachstum hier kaum ins Gewicht fällt.

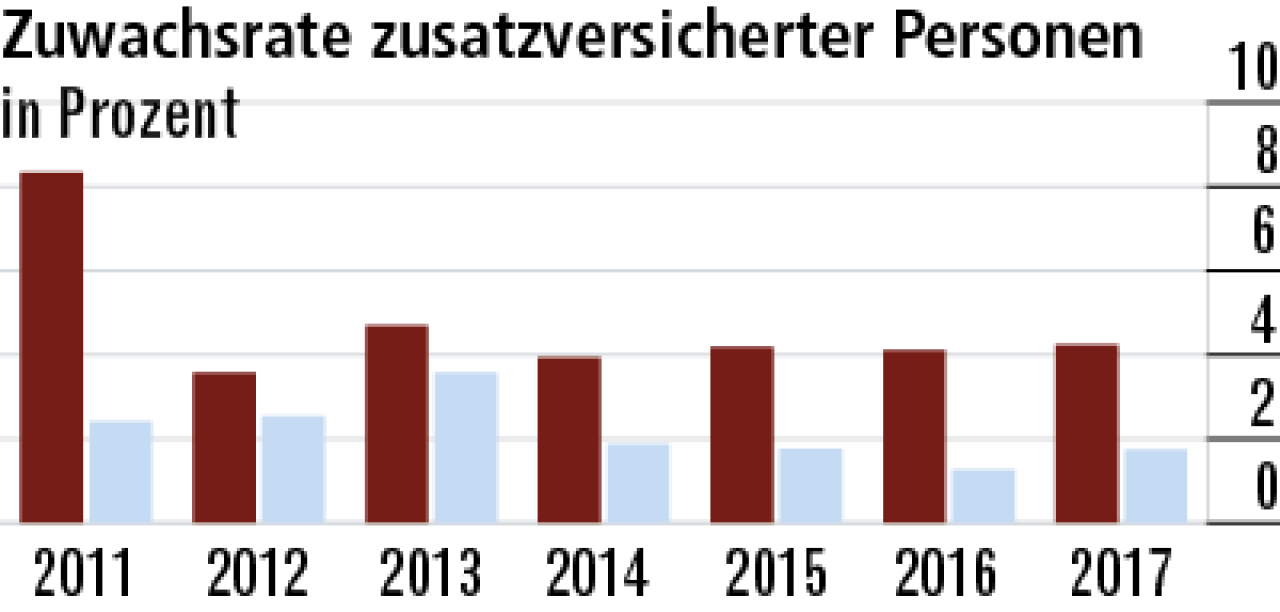

10Zuwachsrate von Zusatzversicherten auf hohem Niveau

Der Geschäftsschwerpunkt liegt in der Zusatzversicherung. Hier ist die ARAG sehr erfolgreich. Die Zuwachsrate liegt mit 4,23 % deutlich über dem Marktdurchschnitt. Das meiste Neugeschäft kommt über Makler.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert