Im Härtetest: Universa Lebensversicherung

Die Universa muss kritische Marktphasen nicht fürchten. Die Anlagestrategen haben zuletzt gute Arbeit geleistet. Das starke Prämienwachstum wird nicht über hohe Provisionen erkauft. Gute Produkte befeuern das starke Wachstum.

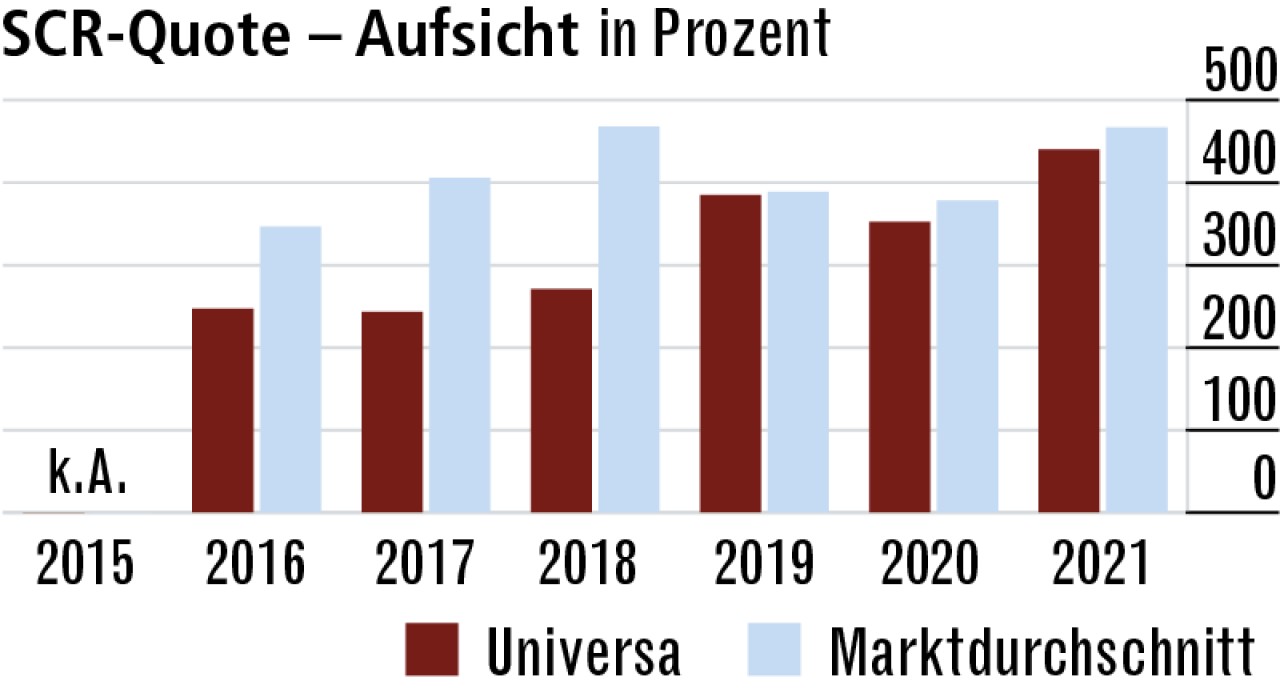

1Für extreme Krisenszenarien bestens aufgestellt

Erfreulich: Mit einer aufsichtsrechtlichen Solvenzquote von 440,27 % könnte die Universa extreme Marktkrisen leicht abwettern. Das gilt auch für den Gesamtmarkt (466,74 %), der ebenfalls nichts anbrennen lässt.

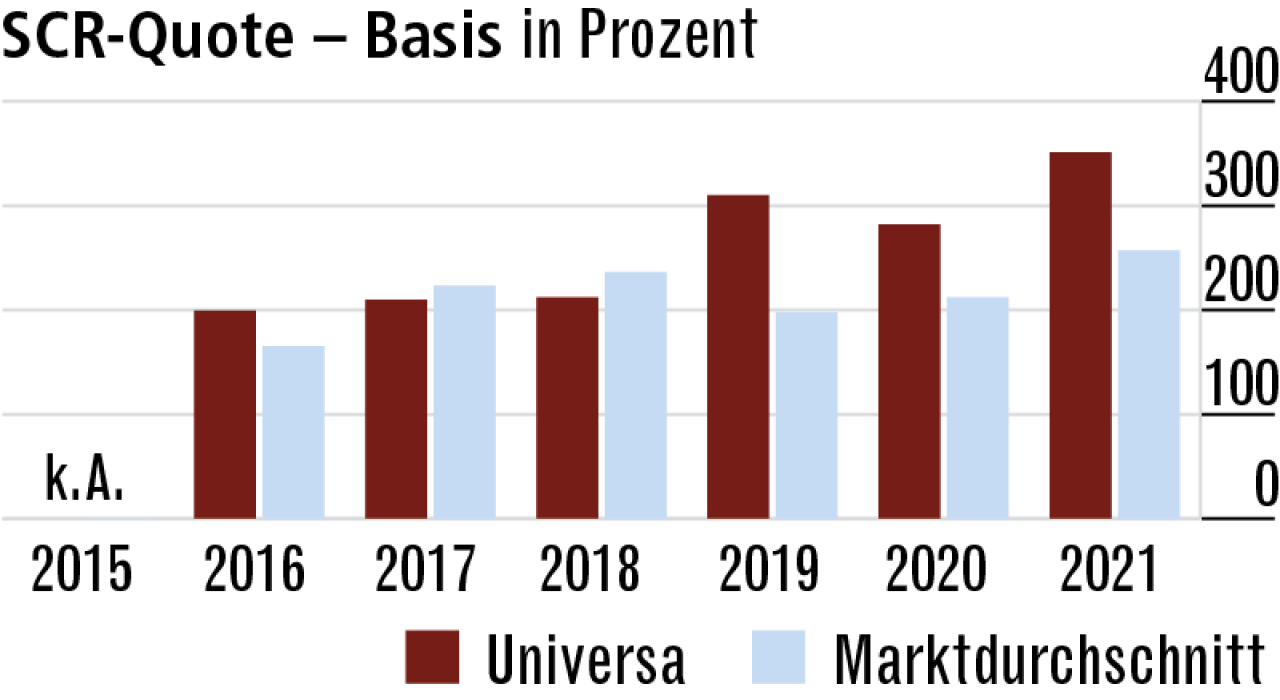

2Besonders stark ohne Netz und doppelten Boden

Hier zeigt sich die Stärke der Universa: Ohne Übergangsmaßnahmen und

Volatilitätsanpassung ist die Basis-Solvenzquote (351,11 %) weit überdurchschnittlich. Der Versicherer profitiert vom Geschäft mit Fondspolicen.

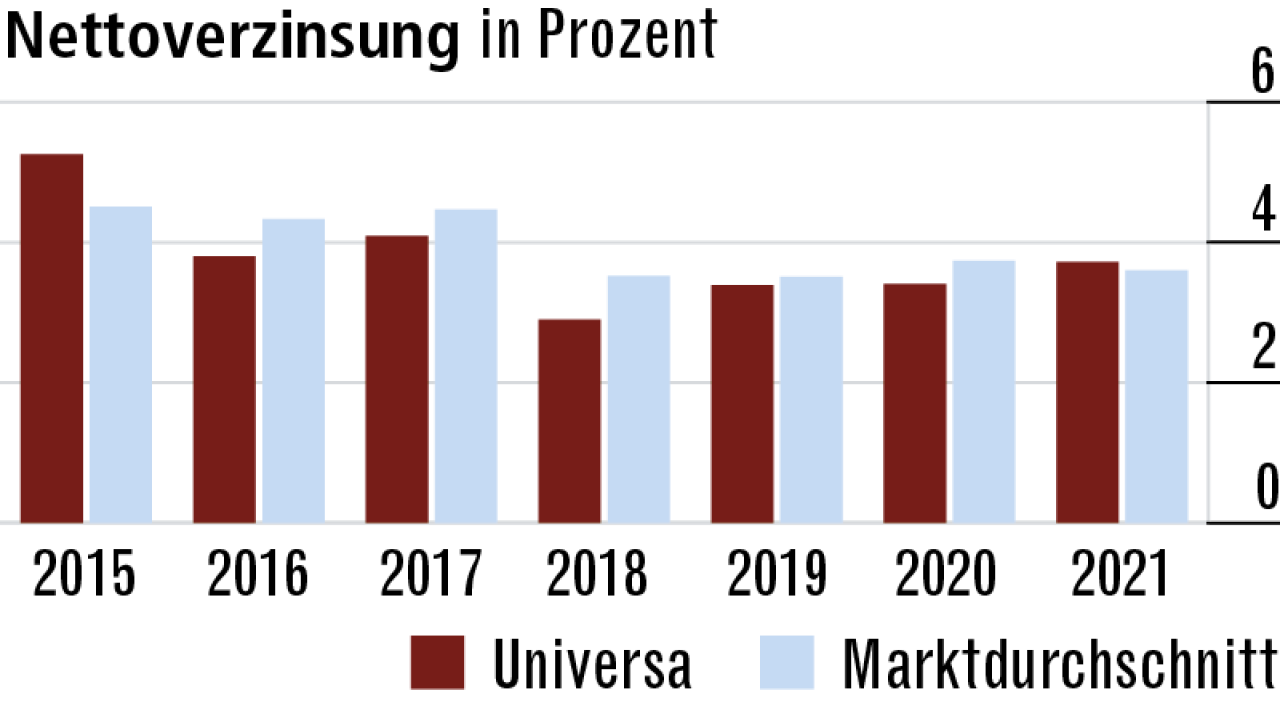

3Überraschend hohes Kapitalanlageergebnis

Mehr Erträge aus Beteiligungen, höhere Zuschreibungen, geringere Abschreibungen: Die Nettoverzinsung fällt im Berichtsjahr mit 3,72 % überdurchschnittlich aus (Markt: 3,60 %) – für die Franken eher ungewöhnlich.

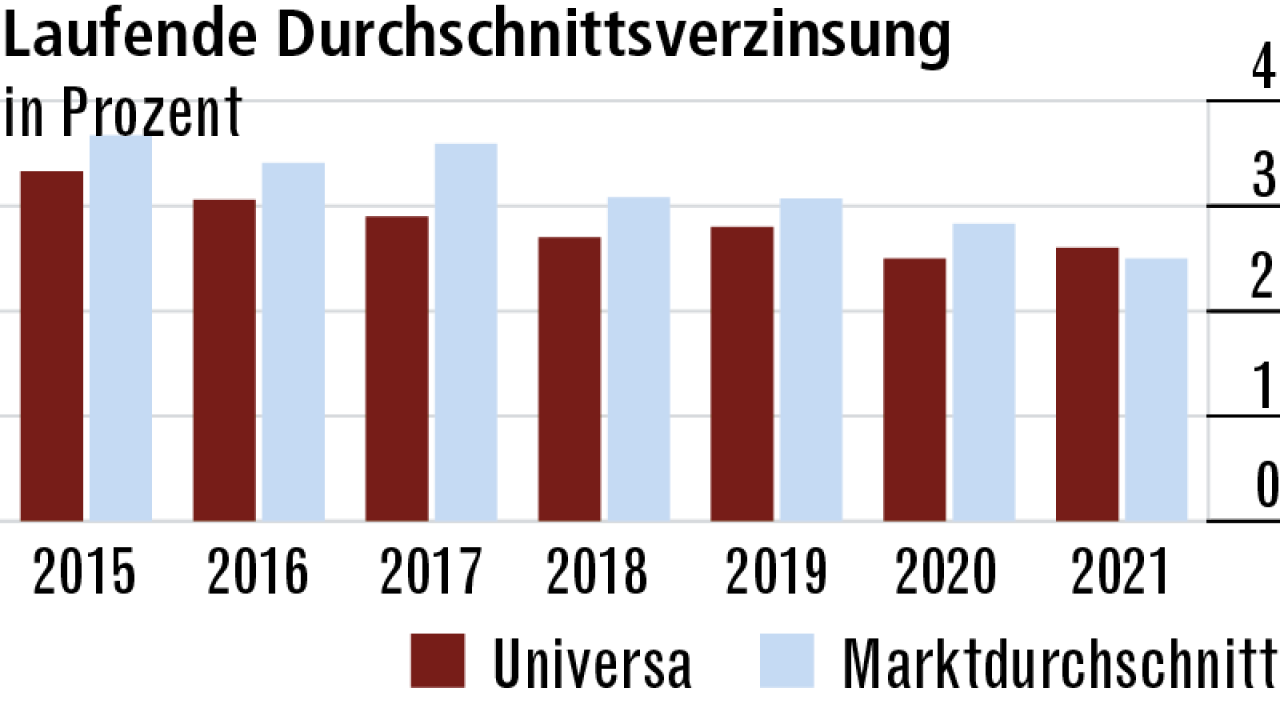

4Höhere Ausschüttungen – Kapitalanlagen arbeiten gut

Die gestiegenen Ausschüttungen von Beteiligungsunternehmen dürften auch der Grund für die überdurchschnittliche laufende Kapitalanlagerendite (2,60 %) sein. Die Konkurrenz meldet im Schnitt 2,50 %.

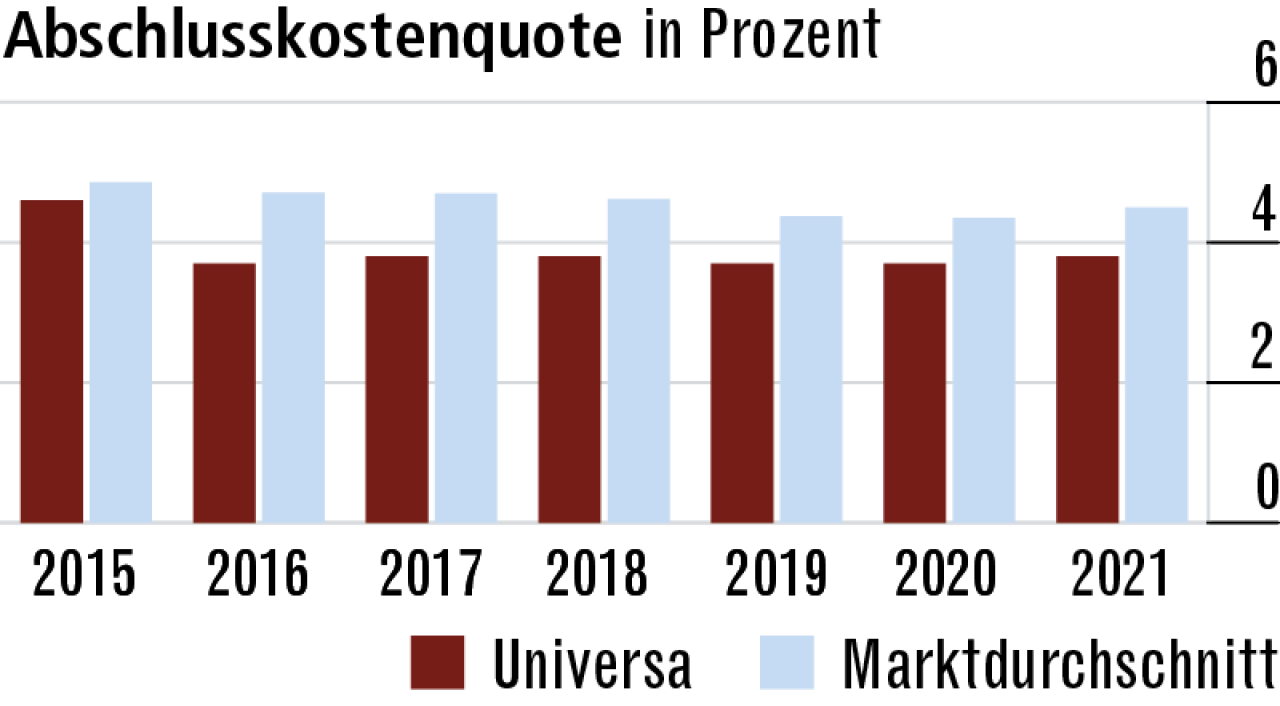

5Die Abschlusskosten fallen durchgängig gering aus

Das ist eine gute Nachricht für Kunden: Die Zuwachsraten, mit denen die Universa glänzt, werden nicht durch besonders hohe Provisionen befeuert. Die Abschlusskosten (3,80 %) liegen deutlich unter dem Marktdurchschnitt (4,50 %).

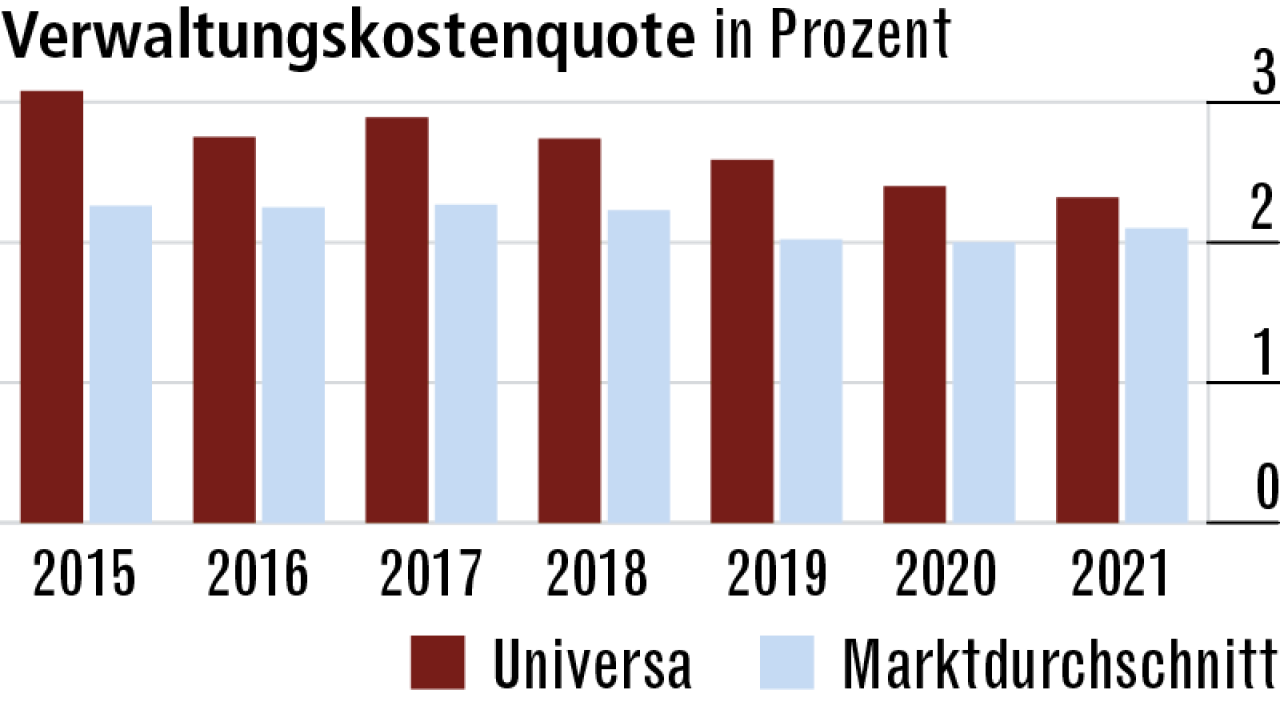

6Steigende Kosteneffizienz in der Verwaltung

Das starke Prämienwachstum erhöhte zuletzt die absoluten Verwaltungskosten – trotzdem sank die Quote gegen den Trend auf 2,32 %. Es war der vierte Rückgang in Folge, noch aber verwaltet der Markt etwas günstiger.

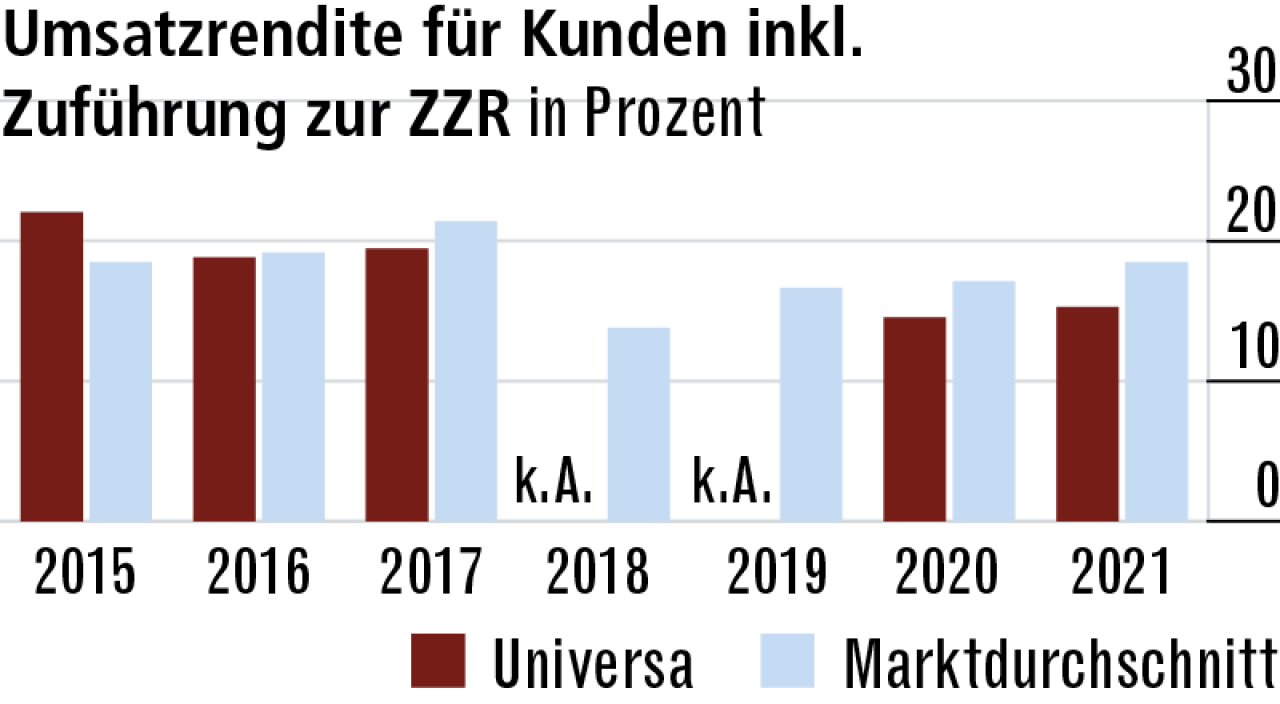

7Bestandsstruktur drückt die Umsatzrendite

Bei der Universa spielen Zuführungen zur Zinszusatzreserve aufgrund der Bestandsstruktur eine signifikant geringere Rolle als im Markt. Das erklärt die vergleichsweise niedrigere Umsatzrendite (15,28 %, Markt: 18,50 %).

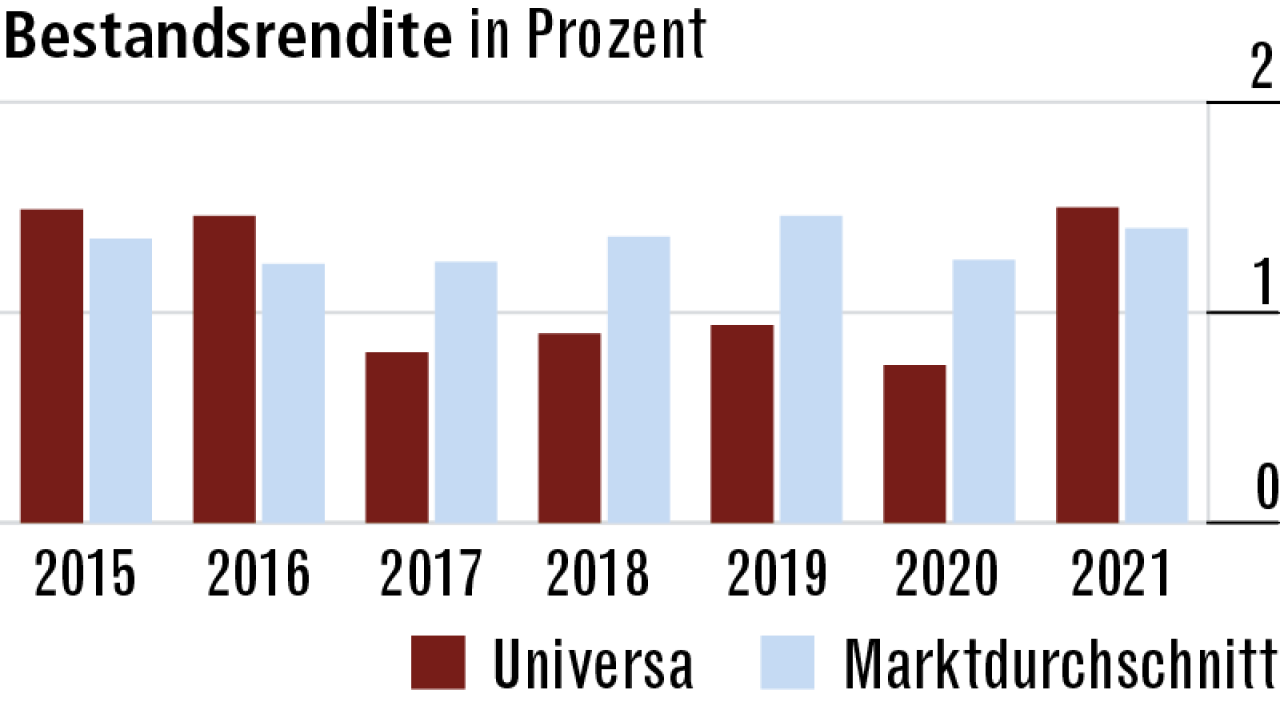

8Bestandsrendite folgt dem höheren Rohüberschuss

Die Bestandsrendite legte zuletzt auf ein überdurchschnittliches Niveau von 1,50 % (Markt: 1,40 %) zu. Der Grund hierfür dürfte das gestiegene Kapitalanlageergebnis sein, das den Rohüberschuss befeuert.

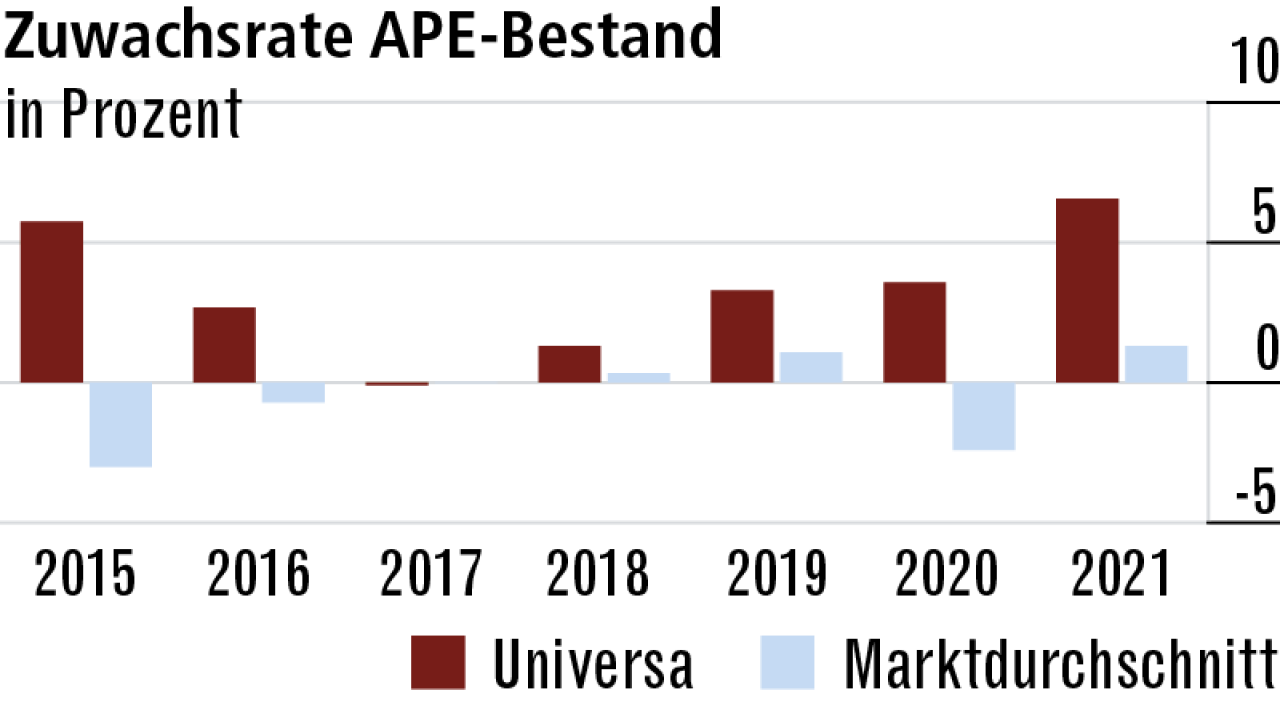

9Wettbewerbsfähige Policen und guter Marktzugang

Universa beeindruckt mit einem hohen Prämienwachstum. Während der Markt um 1,30 % wächst, melden die Franken starke 6,56 %. Zu den Wachstumsträgern gehören Fondsrenten und BU-Policen.

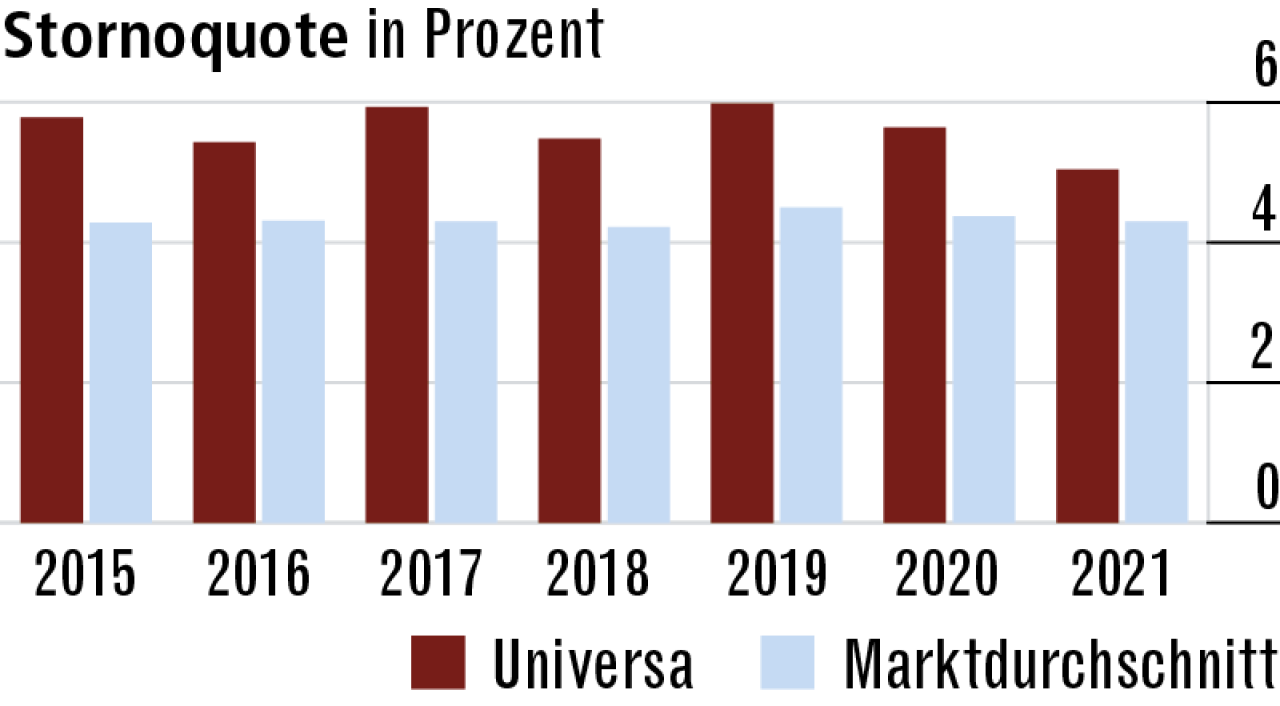

10Wenig Garantiegeschäft könnte Stornoquote belasten

Eine mögliche Erklärung für die im Marktvergleich schwachen Stornoquoten könnte der Bestandsmix des Versicherers sein. Klassisches kapitalbildendes Geschäft mit hohen Garantien wird seltener gekündigt.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt