Selbstständige: Lebensstandard im Alter stark gefährdet

Eine repräsentative Umfrage für den Versicherer HDI Deutschland zeigt: Selbstständige und freiberuflich Tätige haben im Ruhestand deutlich mehr finanzielle Nachteile als andere Gruppen. Ein Drittel von ihnen muss sogar mit weniger als 700 Euro Rente auskommen.

(Foto: © Solid photos – stock.adobe.com)

Sein eigener Chef zu sein, ist einer von vielen Vorzügen der selbstständigen Erwerbstätigkeit. Doch die Freiheit hat auch Nachteile. Die Gefahr, den Lebensabend in Altersarmut verbringen zu müssen, ist einer davon. Das Ausmaß des finanziellen Risikos zeigt jetzt eine repräsentative Befragung im Auftrag von HDI Deutschland, durchgeführt vom Meinungsforschungsinstitut YouGov unter deutschen Rentnerinnen und Rentnern zwischen 63 und 70 Jahren.

Jeder Zweite mit sehr knappen Finanzen

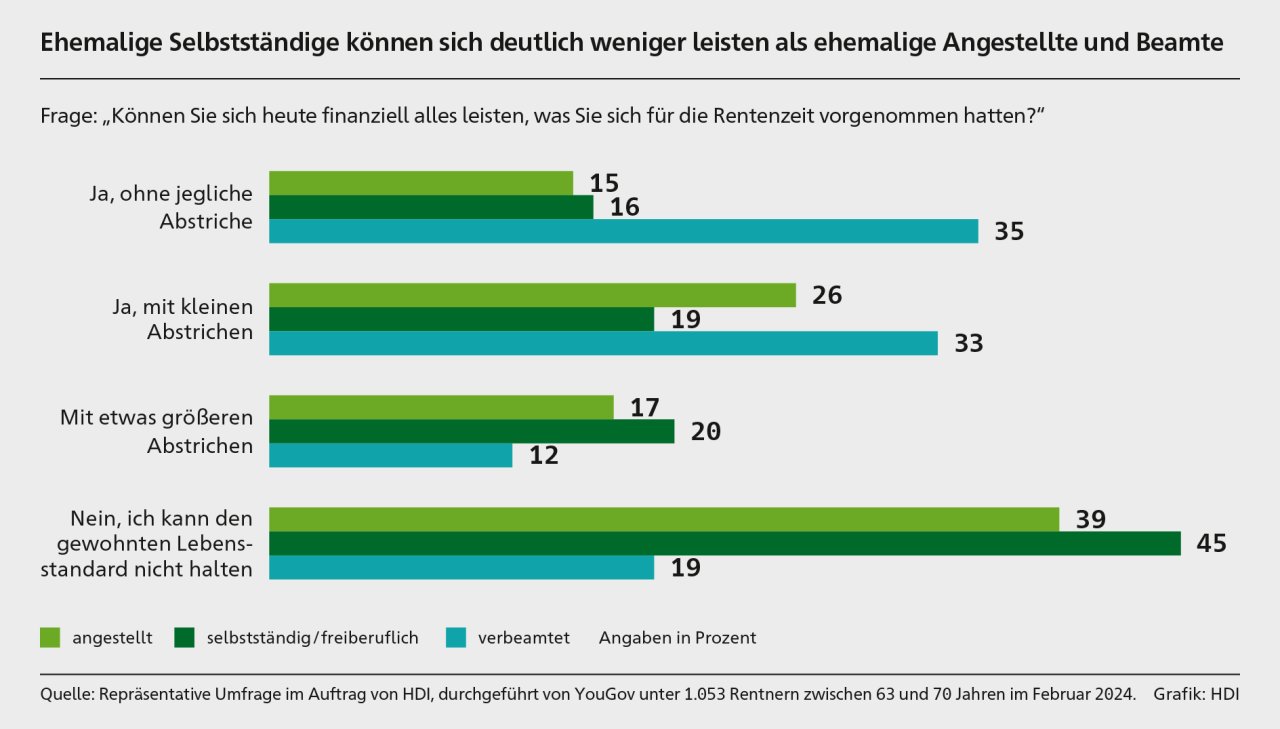

Danach muss fast die Hälfte der ehemals Selbstständigen (45 Prozent) im Ruhestand erhebliche finanzielle Abstriche hinnehmen und kann den Lebensstandard überhaupt nicht halten. Jeder Dritte muss sogar mit einer Netto-Rente von weniger als 700 Euro auskommen. Bei den Angestellten trifft dieses Schicksal dagegen nur neun Prozent und bei den Beamten vier Prozent.

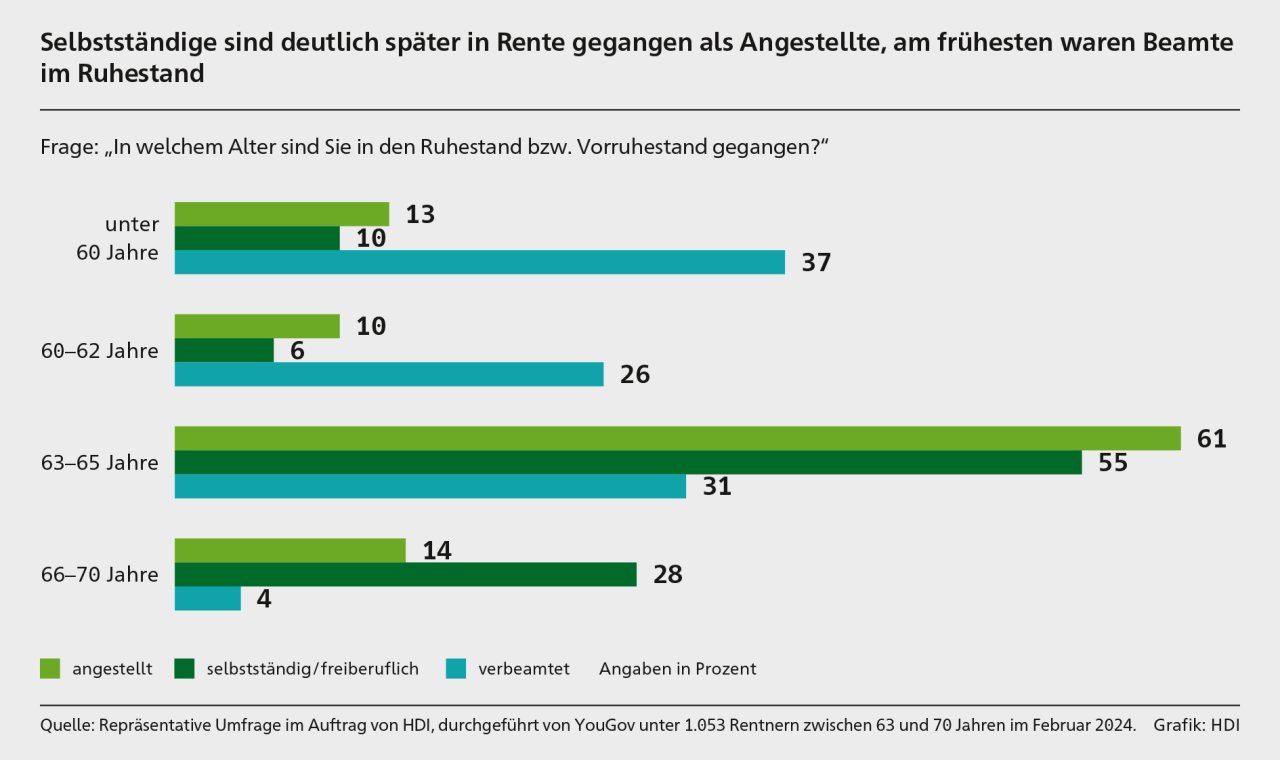

Weniger Geld im Alter – und das trotz oftmals späterem Rentenantritt der Selbstständigen: Mehr als ein Viertel von ihnen (28 Prozent) ist erst zwischen 66 und 70 Jahren in den Ruhestand gegangen, während dies nur auf 14 Prozent der Angestellten und auf lediglich vier Prozent der Beamten zutrifft. Im Durchschnitt aller Befragten ist eine Mehrheit von 58 Prozent zwischen 63 und 65 Jahren in die Rentenphase gestartet.

Mehr als 80 Prozent waren zu optimistisch

Insgesamt können sich 81 Prozent aller Befragten weniger leisten als gedacht. Den gewohnten Lebensstandard gar nicht halten können 45 Prozent der Selbstständigen versus 39 Prozent der Angestellten und 19 Prozent der Beamten. Für Fabian von Löbbecke, im Vorstand der HDI Lebensversicherung AG verantwortlich für den Bereich Neugeschäft Leben und betriebliche Altersversorgung, sind die Ergebnisse bedenklich: „Selbstständige stehen in der Rente mit Abstand am schlechtesten da. Aber auch Angestellte schöpfen ihre Vorsorge-Möglichkeiten nicht ausreichend aus und müssen im Ruhestand auf vieles verzichten. Das hätte ich in dieser Deutlichkeit nicht erwartet.” Die Befragungsergebnisse zeigten, wie nötig es sei, „sich rechtzeitig mit der eigenen Rentensituation zu beschäftigen und geeignete Vorsorgemaßnahmen zu treffen, um dem Ruhestand gelassener entgegenzublicken”.

Rückblickende Reue über zu wenig Vorsorge

Diese Meinung spiegelt sich auch in den Antworten der Befragten: Im Rückblick würden zwei Drittel (67 Prozent) der ehemals Selbstständigen mehr vorsorgen, 44 Prozent sogar deutlich mehr. Bei den ehemals Angestellten sind es 63 Prozent (deutlich mehr: 32 Prozent). Bei den Beamten würden hingegen nur 46 Prozent mehr vorsorgen, lediglich 16 Prozent von ihnen deutlich mehr. Insgesamt haben fast zwei Drittel (64 Prozent) der Befragten keine private Vorsorge betrieben und erhalten ausschließlich gesetzliche Rente.

Dem früheren „Ich” würden die heutigen Ruheständler vor allem einen frühzeitigen Abschluss von Lebens- oder Rentenversicherungen empfehlen: Selbstständige sind hier mit 40 Prozent führend, es folgen 37 Prozent der Angestellten und 29 Prozent der Beamten. Mehr in Wertpapiere wie Aktien und Fonds würden 43 Prozent der Beamten, 37 Prozent der Selbstständigen und 23 Prozent der Angestellten investieren.

Weitere Artikel

KI-Event: zurück in Berlin

Koalition macht Ernst: Jetzt kommt das private Altersvorsorgedepot