Parameter auf dem Vormarsch

Wann gelingt parametrischen Versicherungslösungen der Durchbruch am Markt? Aus Sicht von Eric Schuh, dem Vorstand der ELEMENT Insurance AG aus Berlin schon bald, weil Vorteile wie eine automatisierte Schadenbearbeitung sich in einer digitalisierten Welt immer mehr durchsetzen werden. Ein Gastbeitrag.

(Foto: © Richelle - stock.adobe.com)

Parametrische Versicherungen sind nicht neu, aber auf breiter Basis erfolgreich sind sie auch noch nicht. Bislang kommen diese Versicherungslösungen vor allem als Alternative in der Katastrophenrückversicherung zum Einsatz. Auch gibt es einige wenige Angebote von speziellen Wetterderivaten, die eine Absicherung bei verschiedenen Wetterphänomenen gewährleisten, zum Beispiel bei extremer Trockenheit oder Überschwemmungen. Auf parametrische Policen-Produkte setzt man auch in der „Micro-Insurance“, also bei sehr kleinen Deckungen. Per Definition regulieren parametrische Versicherungen Schäden basierend auf einer einfachen vordefinierten Messgröße (Parameter oder Index). Die Auszahlung hängt vom Auftreten eines auslösenden Ereignisses ab und ist unabhängig vom tatsächlich erlittenen Schaden. Der Versicherungsnehmer kauft eine Deckung mit einem vordefinierten maximalen Limit.

Neue Technologien machen parametrische Lösungen in der Breite möglich

Obwohl es inzwischen sehr gute parametrische Versicherungen für Haushalte oder kleine Betriebe, wie Restaurants, Marktbetreiber oder Privatunterhalter gibt, spielen sie für diese Zielgruppen bisher eigentlich kaum eine Rolle. Das könnte sich in den nächsten Jahren durchaus ändern. Neue Technologien zur Definition von sogenannten „Triggern“ – Auslösern der Versicherung – und der Kalkulation von parametrischen Indizes durch eine Übermittlung von Daten – zum Teil in Echtzeit – werden diese Form der Versicherung in der Breite möglich machen.

Zukünftig werden parametrische Deckungskonzepte für ein viel größeres Spektrum von Risikoarten und für viele Größenordnungen entstehen – und insbesondere dort ansetzen, wo konventionelle Lösungen eher keine Option sind oder gleich gar nicht existieren. Dazu zählen etwa virtuelle und digitale Vermögenswerte und neue Risiken, die in einer zunehmend digitalisierten Welt immer mehr an Bedeutung gewinnen. Aber auch dort, wo die Schadenbearbeitung bei einer konventionellen Versicherung zu hohen Verwaltungsaufwänden führen würde, können parametrische Lösungen eine einfachere, automatisierbare Option für den Kunden darstellen.

Insurtechs als Treiber der Entwicklung

Schaut man auf die aktuellen Angebote für parametrische Versicherungen im Markt, dann zeigt sich, dass neben dem Bereich der Klima- und Naturkatastrophen zunehmend auch digital messbare Phänomene (Cloud-Ausfall, Buchungsraten, Reputationsschäden durch Social Media, Flugausfälle oder Produktionsausfälle) zu den Anwendungsfällen gehören. Viele Lösungen stecken aber im Vergleich zu hoch entwickelten traditionellen Versicherungsdeckungen noch in den Kinderschuhen, sodass für Insurtechs, die konsequent auf eine Weiterentwicklung der Produkte setzen, eine führende Rolle auf dem Markt durchaus vorhersagbar ist. Es erinnert ein wenig an die Elektromobilität, bei der es auch einige Anläufe brauchte, bis batteriebetriebene Fahrzeuge ihr eigenes Design bekamen, und nicht auf einer Verbrenner-Plattform gebaut wurden. Ähnlich wird es bei parametrischen Versicherungslösungen geschehen, sobald sich diese maßgeblich von ihren traditionellen Vorbildern emanzipiert haben. Es können neue Deckungen entstehen für alte und neue Risiken, für die es keine vergleichbare Versicherung im traditionellen Markt gibt.

Dabei sind parametrische Lösungen nur ein Megatrend der kommenden Jahre. Zum Treiber von einschneidenden Veränderungen für die Branche werden auch kontextuelle Versicherungen (embedded insurance). Dabei geht es um Paketangebote von Versicherungen mit anderen Produkten und Dienstleistungen über digitale Ökosysteme, also einem technologiebasierten Netzwerk von Partnern auf einer einzigen Plattform. Die Entwicklung und vor allem die Implementierung dieser Lösungen wird oft in den Händen von Insurtechs liegen. In der Kombination werden diese Neuerungen wahre Kraftpakete innerhalb der Industrie werden. Da parametrische Lösungen sich sehr gut in Ökosystemen abbilden lassen, wird es zu wesentlichen Vereinfachungen und Geschwindigkeitsvorteilen kommen.

Auf kundenzentrierte Lösungen kommt es an

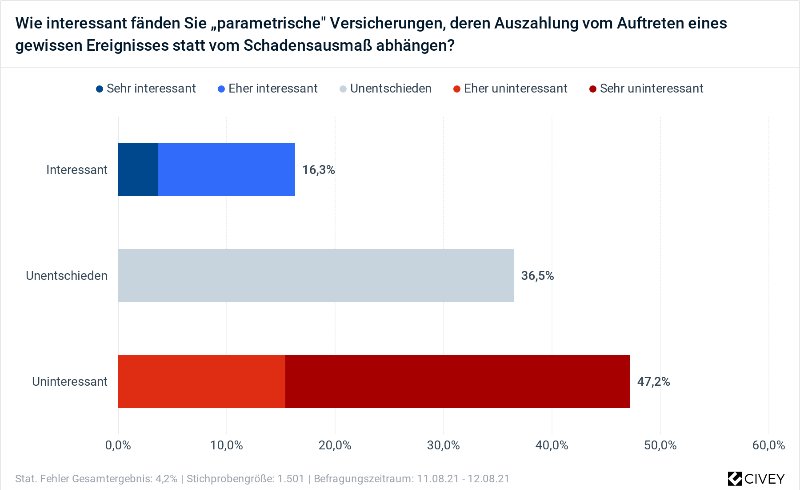

Eine der größten Herausforderungen ist es dabei, kundenzentrierte Lösungen zu entwickeln, die in der breiten Masse Akzeptanz finden und nicht nur ein Nischendasein fristen. Dies gilt sowohl für B2B- als auch für B2C-Produkte. In einer repräsentativen Umfrage, die das Meinungsforschungsinstitut Civey im August 2021 im Auftrag von ELEMENT durchgeführt hat, spiegelt sich das derzeit noch geringe Wissen wider, das in der Bevölkerung über parametrische Versicherungsprodukte vorhanden ist. Lediglich knappe 16 Prozent der Befragten sehen in parametrischen Versicherungen ein interessantes Produkt. Weitere 36,5 Prozent sind unentschieden, ob ein solches Produkt für sie eine Möglichkeit zur Absicherung wäre und über 47 Prozent finden sie schlichtweg uninteressant.

In diesem Stimmungsbild zeigt sich, dass selbst die besten parametrischen Versicherungsideen scheitern werden, wenn sie keine überzeugenden Lösungen für echte Bedürfnisse von Privatkunden und Unternehmen bieten oder gar nicht erst als mögliche Lösungen wahrgenommen werden. Hier gilt es in der Kommunikation und Bewerbung dieser modernen Deckungskonzepte anzusetzen und sich in der Produktentwicklung auf die aktuellen Bedürfnisse von digitalen Kunden zu spezialisieren. Das ist auch deshalb ohne exorbitanten Aufwand möglich, da die Erstellung eines parametrischen Indexes immer einfacher und billiger wird, vor allem, wenn es sich um die Versicherung von digitalen Werten handelt. Es ist daher möglich, sich noch mehr auf Marketing und Vertrieb zu konzentrieren, zumal auch nachdem das Produkt fertig ist die Aufwände für Administration und Schadenservice relativ zu traditionellen Produkten gering bleiben können.

Cloud-Ausfälle ein nachhaltiges Beispiel

Viele positive Erfahrungen konnten wir mit einer kürzlich entwickelten Cloud-Ausfall-Versicherung für Betriebe sammeln. Diese Versicherung greift, wenn die Cloud nicht verfügbar ist. Sie zahlt nach sehr kurzen Wartezeiten von wenigen Stunden einen vorher festgelegten Betrag aus, je nachdem, wie lange der Ausfall der Cloud dauert. Dass ein solches Produkt keine Spielerei ist, zeigte sich ganz aktuell an der Nicht-Erreichbarkeit der Dienstleistungen von Meta (Facebook, WhatsApp etc.) über viele Stunden. Auch waren manche Besitzer eines Tesla jüngst etwas erstaunt, dass sie ihre Fahrzeuge kurzzeitig nicht mehr öffnen konnten. Zu verdanken war dies in beiden Fällen einem Ausfall der jeweiligen Cloud.

Weitere Artikel

Kundenmonitor: KI erzeugt (noch) keine Euphorie

Neue KI-Verordnung: Dieses Papier hilft Vermittlern