D&O-Versicherung: Ärger um falsche Schadenquoten des GDV

Der GDV hat die Schadenszahlungen im Rahmen der Managerhaftpflichtversicherung deutlich zu hoch angegeben. Schuld sei ein bisher nicht genanntes Mitgliedsunternehmen. Betroffene Kunden dürften sich ärgern. Die angeblich hohen Schäden der Sparte galten als Begründung für massive Prämiensteigerungen.

(Foto: © fotohansel - stock.adobe.com)

Das ist eine bittere Pille für den Gesamtverband der Deutschen Versicherungswirtschaft (GDV): Der Verband hat vergangene Woche einräumen müssen, dass in den Jahren 2017 bis 2021 falsche Zahlen zur Managerhaftpflichtversicherung veröffentlicht wurden. Die Leistungen und Schadenquoten der sogenannten D&O-Versicherer (Director‘s and Officer’s Liability Insurance), die Manager bei Fehlentscheidungen vor der Haftung mit ihrem Privatvermögen schützen soll, wurden in der bisherigen GDV-Statistik zu hoch ausgewiesen.

Falsche Zahlen eines großen Unbekannten

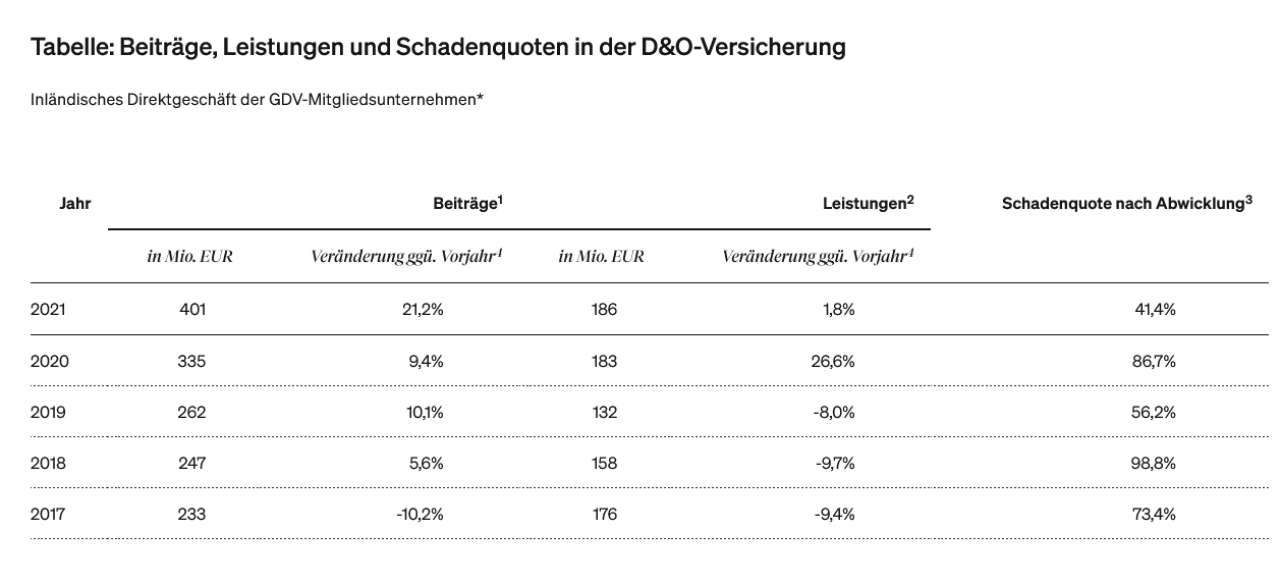

Als Grund für den Fauxpas nennen die Berliner fehlerhafte Meldungen eines Mitgliedsunternehmens an den Verband. Um welches Unternehmen es sich handelt, teilte der GDV allerdings nicht mit. Da die Leistungen teilweise um mehr als 100 Millionen Euro höher angegeben wurden, als die Versicherer tatsächlich auszahlten, dürfte hinter den falschen Zahlen ein sehr großer Anbieter stehen. In Folge der Falschmeldungen waren auch die Schadenquoten für die Sparte deutlich zu hoch ausgefallen. Allein im Jahr 2019 betrug die Abweichung der Schadenquote 29,1 Prozentpunkte. Vor den nun ermittelten 56,2 Prozent wies der Verband 85,2 Prozent in der D&O-Versicherung aus – ein drastischer Unterschied. Aber auch für die Jahre 2017, 2018 und 2020 gab es Korrekturen nach unten. Die Schadenquote nach Abwicklung lag in diesen Jahren zwischen 73 und 99 Prozent.

Entwicklung der Zahlen im Vorjahr sehr positiv

Unter Berücksichtigung marktüblicher Kosten dürften die Unternehmen laut GDV in diesen Jahren Verluste, in den Jahren 2019 und 2021 hingegen Gewinne gemacht haben. Gerade das Vorjahr fiel demnach besonders positiv aus. Beitragseinnahmen in Höhe von 401 Millionen Euro standen Leistungen von 186 Millionen Euro gegenüber. Die Schadenquote nach Abwicklung betrug nur noch 41 Prozent (Vorjahr: 87 Prozent). Damit einher geht eine Entwicklung des Rückgangs der Fallzahlen in der D&O-Versicherung, bei gleichzeitiger Steigerung der durchschnittlichen Schadenkosten. Hatten die Versicherer 2017 noch rund 5900 Schäden reguliert und dafür im Schnitt rund 30.000 Euro gezahlt, kosteten im vergangenen Jahr rund 2300 Schäden jeweils fast 81.000 Euro. Zur Verbesserung der D&O-Statistik und um eventuelle Fehler künftig früher zu erkennen und zu vermeiden, will der Interessenverband nun zusätzliche Plausibilitätschecks einführen. Dazu werden ab sofort zwei zusätzliche Kenngrößen bei den Mitgliedsunternehmen abgefragt.

Dem GDV droht nachträglicher Ärger

Was der GDV in einer Mitteilung sehr versachlicht darstellt, dürfte indes noch für Ärger sorgen. Denn seit ein paar Jahren klagen viele Unternehmen über extreme Prämiensteigerungen von bis zu 1000 Prozent sowie gesunkene Zeichnungskapazitäten, also eine Reduzierung des Deckungsumfangs im Neugeschäft bei D&O-Policen für ihre Geschäftsführer und Manager. Die bisherige Argumentation hoher Schadenszahlungen und eines unprofitablen Geschäfts mit dieser Sparte erscheint angesichts der korrigierten Zahlen nun jedoch in einem ganz anderen Licht. Vereinfacht gesagt, dürften viele Kunden zu viel für ihre Policen bezahlt haben. „Wenn es stimmt, dass die vom GDV für die letzten Jahre veröffentlichten Zahlen (Schadenquoten) deutlich zu hoch waren, ist das vor dem Hintergrund der nicht zuletzt hiermit begründeten Preiserhöhungen und Kapazitätsverknappungen natürlich überaus unglücklich“, zitiert der „Versicherungsmonitor“ Marcus M. Bastian, Referent für Haftpflicht und Financial Lines beim Gesamtverband der versicherungsnehmenden Wirtschaft (GVNW). Vermittler, die gegenüber ihren Kunden ähnlich argumentierten, dürften den Sachverhalt nicht anders bewerten. Der GVNW kündigte Gespräche mit dem GDV an.

* Die D&O-Statistik des GDV erfasst das inländische Direktgeschäft von derzeit 31 Unternehmen,

1) verdiente Bruttobeiträge der beteiligten Unternehmen; das Gesamtbeitragsvolumen in der D&O-Versicherung ist nicht bekannt, mit hierfür geeigneten quantitativen Abschätzungen kann es jedoch näherungsweise bestimmt werden. Demnach dürfte der Marktanteil der 31 in der Statistik berücksichtigten Unternehmen rund 83 Prozent betragen.

2) Bruttoaufwendungen für Versicherungsfälle des Geschäftsjahres

3) Schadenquote nach Abwicklung; Bruttoaufwendungen nach Abwicklung für Versicherungsfälle in Relation zu den verdienten Bruttobeiträgen

4) Aufgrund geänderter Meldebeteiligung und einzelner Berichtigungen sind die Absolutwerte nicht direkt miteinander vergleichbar. Die Veränderungsraten zum jeweiligen Vorjahr sind um diese Effekte bereinigt und lassen sich nicht aus den ausgewiesenen Absolutzahlen ableiten.

Quelle: GDV

Weitere Artikel

Kfz-Versicherung: Viele Kunden wollen wechseln

Kfz-Wechselsaison: Baloise mit Tarif-Update