Inhaltsversicherer bekommen im Erstrating gutes Zeugnis ausgestellt

Franke und Bornberg hat erstmalig Betriebsinhaltsversicherungen untersucht. Die Ergebnisse können bereits überzeugen. Schwache Tarife gibt es im Markt kaum. Die Studienmacher glauben, dass das Leistungsniveau der Produkte auch dank der eigenen Arbeit weiter steigen wird.

(Foto: @ industrieblick - stock.adobe.com)

Die Rating-Saison ist in vollem Gange. Das Beratungsunternehmen Franke und Bornberg (F&B) legt nun mit einer weiteren Untersuchung nach. Zum ersten Mal nehmen die Analysten dabei die gewerbliche Inhaltsversicherung, auch Inventarversicherung genannt, ins Visier. Sie schützt Betrieb und Inhaber vor finanziellen Verlusten durch Schäden an Waren, Vorräten und Betriebseinrichtung, wobei der grundsätzliche Umfang des Versicherungsschutzes nicht vorab definiert ist, sondern sich durch Einschluss oder Abwahl der versicherten Gefahren individuell bestimmen lässt.

Marktplatz-Prinzip für komplexes Geschäftsfeld

Aus Sicht von F&B haben sich viele Makler das Geschäftsfeld der gewerblichen Sachversicherungen erst in den vergangenen Jahren erschlossen. Als Hürde erweise sich häufig die hohe Komplexität des Geschäfts und der Versicherungstarife. Kleinstbetriebe wie Kioske hätten andere Anforderungen an eine Inhaltsversicherung als Supermärkte, Hotels oder das produzierende Gewerbe. Dem habe man bei der Entwicklung des Ratings mit dem sogenannten Marktplatz-Prinzip Rechnung tragen müssen. „Wir berücksichtigen, welchen Versicherungsschutz Betriebe brauchen, die rund um einen beliebigen Marktplatz in Deutschland zu finden sind“, sagt Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH über den Ansatz. „Unser Rating konzentriert sich auf die wesentlichen grundlegenden Anforderungen beim Bedarf. Das Ergebnis ist ein einheitlicher Anforderungskatalog über alle Branchen hinweg. Auf diese Weise reduzieren wir Komplexität und erleichtern Vermittelnden den Überblick.“ Dabei geholfen habe, dass Leistungen der Inhaltsversicherung je nach Branche nicht so unterschiedlich ausfielen wie beispielsweise in der Betriebshaftpflicht.

Das Thema Nachhaltigkeit wiederum spiele in der Produktgestaltung noch eine untergeordnete Rolle. Das könnte sich laut Franke jedoch ändern. „Erste Versicherer beweisen, dass es im Gewerbegeschäft interessante Ansatzpunkte für nachhaltige Tarife gibt. Ich kann mir gut vorstellen, dass ESG-Aspekte künftig auch in unser Rating einfließen werden.“ Die weitere Entwicklung müsse zeigen, wie ernsthaft Versicherer das Thema Nachhaltigkeit behandelten.

Wie die Bewertung funktioniert

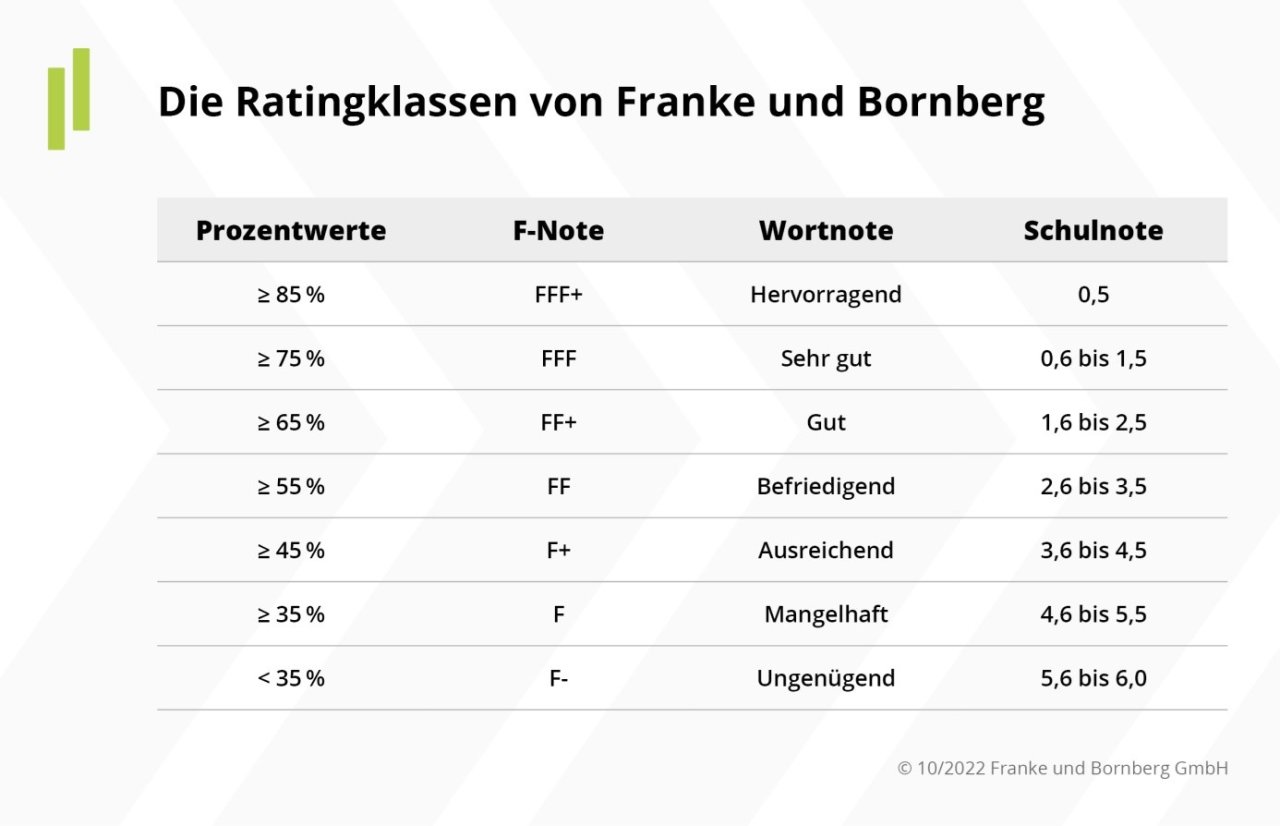

Aus den am Markt verfügbaren Bedingungswerken haben die Analysten nach eigener Aussage zunächst 209 Leistungsaspekte herausgefiltert, in denen sich die Produkte unterscheiden. Für den Anforderungskatalog wurden insgesamt 62 Detailkriterien zusammengestellt, die verteilt auf 19 Hauptkriterien bei allen Tarifen abgefragt werden. Die Hauptkriterien sind unterschiedlich gewichtet. Dabei wurden vor allem jene Kriterien herangezogen, die für die meisten Betriebe wichtig sind: Feuer, Leitungswasser, Einbruchdiebstahl und Sturm, aber auch Erweiterte Deckung (Extended Coverage) und Elementarschäden. Nach Durchlauf des Bewertungsverfahrens ermittelt F&B für jeden Tarif eine Gesamtwertung und damit die Zuordnung in eine der sieben Ratingklassen. Zusätzlich greifen Mindeststandards. Für die Bestnote „FFF+“ (mindestens 85 Prozent der maximal möglichen Punkte) muss ein Produkt Überspannungsschäden mit mindestens 25.000 Euro versichern und auf den Einwand der groben Fahrlässigkeit bis zur Versicherungssumme bzw. mindestens 100.000 Euro verzichten. Für die zweitbeste Note „FFF“ genügt – neben der erforderlichen Gesamtpunktzahl – die Absicherung von Überspannungsschäden mit mindestens 25.000 Euro.

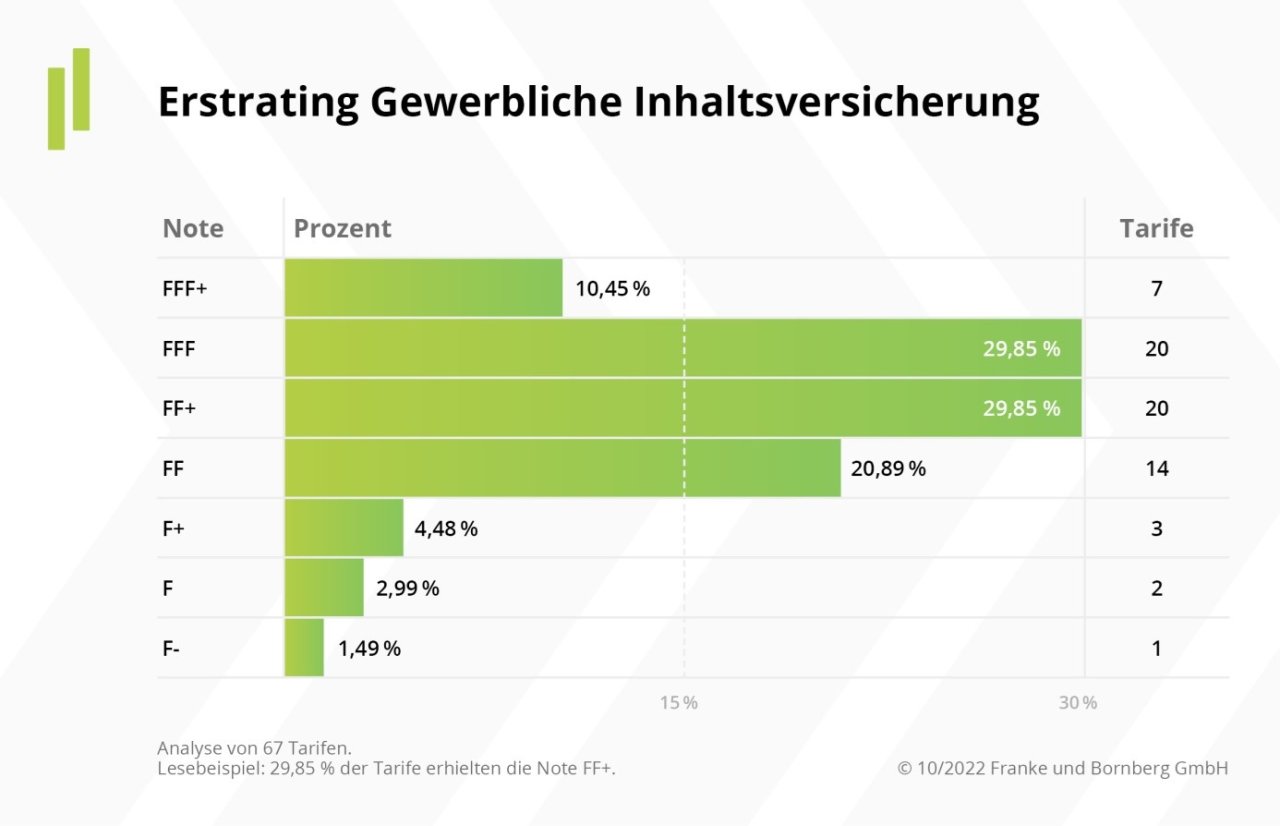

Hohes Leistungsniveau im Erstrating

Insgesamt werden 67 Tarife und 234 Tarifvarianten von 41 „marktrelevanten Gesellschaften“ bewertet. Das Erstrating für gewerbliche Inhaltsversicherungen spiegele damit weite Teile des Marktes. Noch fehlende Tarife sollen in den nächsten Wochen eingearbeitet werden. F&B weist darauf hin, dass nicht jede Gesellschaft mehrere Produkte mit unterschiedlichen Qualitätsausprägungen bietet. Diese Versicherer haben für einen oder mehrere Tarife die Bestnote (FFF+) erhalten: Allianz Versicherung, Generali Deutschland, Inter Allgemeine Versicherung, Münchener Verein Allgemeine Versicherung, Württembergische Versicherung. Schlusslicht ist mit einer Bewertung von „F-“ liegt die VGH Landschaftliche Brandkasse. Auffällig ist, dass insgesamt 47 von 67 Tarifen mindestens eine „gute“ Bewertung erhalten haben, d. h. sie tummeln sich in den ersten drei Ratingklassen. Lediglich sechs Tarife fallen dagegen in die untersten drei Kategorien.

Bemerkenswerte Selbsteinschätzung

Offensichtlich hat F&B ein Interesse daran, die eigene Rolle beim Zustandekommen der Ergebnisse zu betonen. Angesichts der Tatsache, dass es bislang noch kein Rating gegeben habe, sei das Leistungsniveau schon jetzt erfreulich, so Franke. Ganz nach oben sei jedoch noch Luft. Er spricht in Bezug auf die angeblich breit gestreuten Ergebnisse von einer typischen Situation bei einem Erstrating. Sie zeige, dass bislang einheitliche Standards in der gewerblichen Inhaltsversicherung fehlen. „Genau das wird sich jetzt ändern. Erfahrungsgemäß nehmen viele Versicherer unsere Ratings als Ansporn, die somit eine steigende Qualität bei neuen Tarifgenerationen bewirken. Damit verschiebt sich der Fokus weg vom Preis hin zu dem, was bei Versicherungen zählt: die Leistungen im Schadensfall.“ Fraglich an dieser Interpretation ist sicherlich, ob Anbieter ihre Produktgestaltung tatsächlich so stark nach Ratingkriterien, zumal einer einzigen Agentur, ausrichten bzw. in Zukunft ausrichten werden.

Weitere Artikel

Wohngebäudeversicherung: Teurer, aber nicht zwingend besser

Kostenfalle Karosserieschaden: Kfz-Versicherer unter Druck