Die Besten für die BU-Rente

Der Verlust der Arbeitskraft kann jeden treffen. Aus Kostengründen schließen viele aber keine Berufsunfähigkeitsversicherung ab. Der Vergleich von FOCUS-MONEY-Versicherungsprofi zeigt bezahlbare Top-Tarife.

(Foto: AXA)

Bei existenziellem Schutz unterversorgt.

62 Prozent der Deutschen halten eine Berufsunfähigkeitsversicherung (BU) für wichtig oder sehr wichtig, so eine Umfrage der Continentale. Tatsächlich haben aber nur 26 Prozent eine solche Police abgeschlossen, wie eine Auswertung des Statistischen Bundesamts ergab. Als berufsunfähig gilt, wer infolge von Krankheit oder körperlicher Beeinträchtigung voraussichtlich mindestens sechs Monate ununterbrochen seinem zuletzt ausgeübten Beruf nicht mehr nachgehen kann. Der Staat hilft im BU-Fall kaum noch. Nur für vor 1961 Geborene spielt der Beruf überhaupt noch eine Rolle. Wer später zur Welt kam, bekommt allenfalls eine sehr geringe Erwerbsminderungsrente. Kann der Beruf nicht mehr ausgeübt werden, muss sich der Betroffene eine andere, leichtere und meist auch schlechter bezahlte Tätigkeit suchen.

Hohes Risiko für das Aus im Job.

Doch wie hoch ist das BU-Risiko für privat abgesicherte Frauen und Männer, die mit 20 ins Berufsleben eingetreten sind? Bis zum durchschnittlichen Rentenalter von 64 Jahren werden im Mittel 25 Prozent mindestens einmal berufsunfähig. Dabei ist berücksichtigt, dass manche Menschen nur vorübergehend berufsunfähig sind, weil sich der Gesundheitszustand nach einiger Zeit wieder verbessert. Auch die Tätigkeit spielt eine wesentliche Rolle. Bei einzelnen Berufsgruppen kann auch jeder Dritte berufsunfähig werden. Als besonders gefährdet gelten Dachdecker, Gerüstbauer und Pflasterer. Für den BU-Vergleich hat FOCUS-MONEY-Versicherungsprofi die Anbieter auf Basis eines Ratings von Franke und Bornberg befragt. Berücksichtigt wurden nur Versicherer, die die Bewertung „hervorragend“ (FFF+) oder „sehr gut“ (FFF) erhielten. Abstufungen innerhalb einer Rating-Klasse werden mit Schulnoten bewertet. Für die hervorragende Bewertung gilt die Note 0,5. Bei einer sehr guten Bewertung sind Abstufungen von 0,6 bis 1,5 möglich. Die hier vorgestellten Tarife gehören also zu den besten, die der Markt zu bieten hat. Die Rating-Agentur nimmt die Bewertung ausschließlich auf Basis des Kleingedruckten vor. Die Bedingungen legt sie dabei sehr streng aus, denn viele Klauseln sind keineswegs eindeutig.

BU-Vergleich für zwei Musterfälle.

Für die Ermittlung der Tarife wurden zwei Beispiele gewählt: Ein 28-jähriger Mechatroniker möchte sich bis zum 67. Lebensjahr mit einer monatlichen BU-Rente in Höhe von 1500 Euro absichern. Dafür muss er im Schnitt der Top-Tarife 113 Euro monatlich bezahlen. Ein 36-jähriger Maschinenbauingenieur mit Personalverantwortung möchte sich mit einer monatlichen BU-Rente von 2500 Euro ebenfalls bis zum 67. Lebensjahr absichern. Für die deutlich höhere Rente muss er durchschnittlich nur 108 Euro bezahlen. Grund ist die überwiegende Schreibtischarbeit.

Im Check: Tarife für den Mechatroniker.

Zu den günstigsten Anbietern für den Mechatroniker gehören Hannoversche, Continentale, Basler, HDI und Nürnberger, wenn man nur die mit „hervorragend“ bewerteten Tarife berücksichtigt. Bei der Hannoverschen müssen rund 85 Euro Monatsbeitrag entrichtet werden, bei der Nürnberger sind es rund 95 Euro. Vermittler sollten auch einen Blick auf den Bruttobeitrag werfen, denn eine Anhebung bis zu dieser Höhe ist möglich, wenn die Überschussbeteiligung als sofort abziehbarer Rabatt nicht mehr gewährleistet werden kann. Der günstigste Anbieterin der Rating-Klasse „Sehr Gut“ ist Europa mit 78 Euro – dem insgesamt niedrigsten Monatsbeitrag für den Mechatroniker. Es folgen Ergo, die Bayerische und Barmenia.

Die besten Berufsunfähigkeitsversicherungen für den Mechatroniker:

Versichert ist ein 28-jähriger Mechatroniker mit einer monatlichen BU-Rente in Höhe von 1500 Euro. Die Police läuft bis zum 67. Lebensjahr. Er ist Nichtraucher und hat keine Vorerkrankungen. Berücksichtigt wurden in beiden Beispielen nur Tarife mit einem hervorragenden Rating (FFF+) oder einem sehr guten Rating (FFF) von Franke und Bornberg. Die Darstellung der Ergebnisse erfolgt in Bewertungsklassen und Schulnoten.

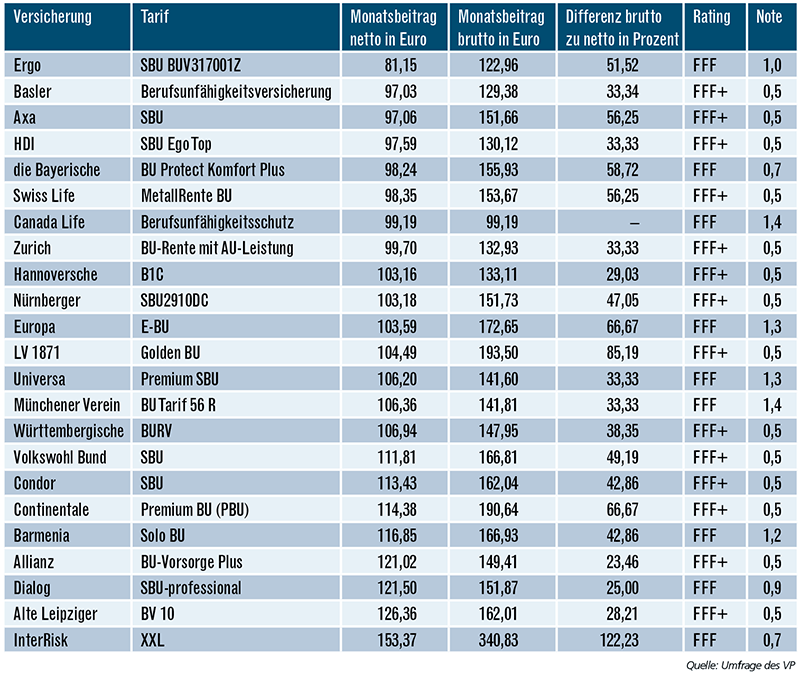

Im Check: Tarife für den Ingenieur.

Zu den günstigsten Anbietern für den Maschinenbauingenieur gehören bei den „hervorragenden“ Tarifen Basler, Axa und HDI mit fast identischen Monatsbeiträgen von rund 97 Euro. Ganz nah dran sind auch Swiss Life und Zurich. Den insgesamt günstigsten Monatsbeitrag bietet die Ergo mit rund 81 Euro. Sie gehört zusammen mit die Bayerische und Canada Life außerdem zu den günstigsten Anbietern in der Rating-Klasse „Sehr Gut“. Wie wichtig ein Preisvergleich bei den besten Tarifen ist, zeigt der große Unterschied zwischen den Monatsbeiträgen von 81 und 153 Euro.

Die besten Berufsunfähigkeitsversicherungen für den Ingenieur:

Versichert ist ein 36-jähriger Maschinenbauingenieur mit Personalverantwortung. Er schützt den BU-Fall mit einer monatlichen Rente von 2500 Euro. Der Vertrag läuft bis zum 67. Lebensjahr. Der Versicherungsnehmer ist Nichtraucher und hat keine Vorerkrankungen. Vorteil seiner Büroarbeit: Trotz der viel höheren Rente sind die Monatsbeiträge beim Ingenieur im Durchschnitt um fünf Euro günstiger als beim Mechatroniker.

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar