M&M-Rating: Viel Lob für Privathaftpflicht- und Wohngebäudetarife

Die Anbieter von Privathaftpflicht- und Wohngebäudeversicherungen haben laut einer aktuellen Analyse der Ratingagentur Morgen & Morgen ein überzeugendes Tarifangebot. Dabei ist die Anzahl der Produkte in der Privathaftpflicht den vergangenen Jahren geradezu explodiert.

(Foto: Gerd Altmann/Pixabay)

Das Beratungsunternehmen Morgen & Morgen (M&M) hat die private Haftpflichtversicherung und die Wohngebäudeversicherung in seinem Format „Marktblick“ unter die Lupe genommen und stellt beiden Versicherungsarten ein gutes Zeugnis aus. Eine Erkenntnis ist laut des Analysehauses, dass sich das Tarifangebot äußerst komplex in seiner Ausgestaltung zeigt. Die Produkte differenzierten sich zunehmend über Tarifbausteine aus, die es in der Beratung in vernünftige Tarifkombinationen zu verwandeln gelte.

Tarifangebot in der Privathaftpflicht fast verfünffacht

Die Analyse der privaten Haftpflichttarife zeige eine vielschichtige und zielgruppenorientierte Ausgestaltung des Angebots. Auch wenn es kaum echte Neuerungen gebe, bewegten sich die Tarife und Tarifkombinationen auf einem sehr hohen Bedingungsniveau. Ungefähr ein Drittel der Tarife springt über die eingeschlossene Haftungsausfalldeckung sogar dann ein, wenn Nichtversicherte einem etwas zugefügt haben. Auch die Beiträge seien weiterhin gering und für jeden erschwinglich. Einzelne Versicherer zeigten sich aktuell sehr sozial und übernehmen gemeldete Geflüchtete bei nicht dauerhaftem Aufenthalt mit in die Familien-PHV auf. „Im Vergleich zum ersten Rating-Jahrgang 2017 hat sich die Anzahl der Tarifkombinationen für alle Zielgruppen-Cluster fast verfünffacht und mit ihnen ist die Bedingungsqualität gestiegen. Wir verzeichnen überall rund 50 Prozent top bewertete Tarifkombinationen,“ sagt Andreas Ludwig, Bereichsleiter Rating & Analyse der Morgen & Morgen GmbH, mit Blick auf das M&M-Ratingergebnis.

Rund 50 Prozent mit Top-Bewertung

Da viele Versicherer verschiedene Tarife mit unterschiedlichem Leistungsumfang anbieten, unterteilt sich das „M&M Rating Privathaftpflicht“ passend zu den vier Zielgruppen Familie, Paar ohne Kind, Single mit Kind und Single. Analysiert werden die Bedingungen der einzelnen Tarife und Tarifkombinationen. Das Rating eines Tarifs wird mit einem bis fünf Sternen bewertet. Dabei können die Testkandidaten maximal 120 Punkte erreichen. Ab 100 Punkten wird die Note „ausgezeichnet“ beziehungsweise fünf Sterne vergeben. In Abständen von 20 erreichten Punkten erhalten die Produkte die weiteren Bewertungen. Je Zielgruppe werden die Tarifbedingungen anhand von 36 bis 42 Leistungsfragen evaluiert. Dabei gelten insgesamt acht Mindestkriterien, die voll oder eingeschränkt erfüllt sein müssen, um vier oder fünf Sterne zu erreichen.

Der größte Anteil der untersuchten Tarife entfällt auf die Policen für Familien (1329). Davon erhalten 642 (48,3 Prozent) die Bestnote von Morgen & Morgen. Bei den kinderlosen Paaren stehen 297 der 625 getesteten Tarifkombinationen ganz oben (47,5 Prozent), bei den Singles 443 von 916 (48,4 Prozent) und bei den Alleinerziehenden sogar 181 von 319 (56,7 Prozent). Tendenziell die wenigsten Tarife finden sich in der schwächsten Kategorie mit einem Stern. Das Ergebnis zeigt damit laut der Autoren eine starke Verbesserung in den Tarifbedingungen über die Jahre hinweg. 2017 erhielten zum Beispiel nur rund 20 Prozent der Tarifkombinationen für Familien, Singles und Singles mit Kind die Bestbewertung von fünf Sternen. Bei den Tarifen für Paare waren es fünf Jahre zuvor nur rund 13 Prozent.

Starkes Beitragsgefälle wegen unterschiedlicher Umweltrisiken

Für die Tarife der Wohngebäudeversicherung zeigt die Analyse laut M&M ein sehr differenziertes Angebot mit vielen Tarifbausteinen und starken Abhängigkeiten von den sogenannten ZÜRS-Zonen (Zonierungssystem für Überschwemmungsrisiko und Einschätzung von Umweltrisiken in verschiedenen Regionen), die am Ende auch zu sehr unterschiedlichen Beiträgen führen. Hier wirkt sich offenbar die wachsende Bedeutung der Elementarversicherung vor dem Hintergrund zunehmender Naturkatastrophen aus. „Das Angebot ist da. In hoher Qualität, wie das Rating zeigt. Sie muss nur in der Beratung entsprechend stattfinden – zumal in vielen Haushalten eine ausführliche Beratung schon länger zurückliegen dürfte“, so Ludwig. Im Vergleich zur Privathaftpflicht ist das quantitative Angebot in den vergangenen Jahren allerdings nicht annähernd drastisch gewachsen (von 183 aus 221 Tarife). Dahinter stecken über 60 Anbieter.

Wohngebäudeversicherung: Angebot verbessert sich leicht

Auch das „M&M Rating Wohngebäude“ ist tarifbezogen. Die Bedingungen werden anhand von 50 Leistungsfragen bewertet. Diese Fragen beurteilen Sachverhalte und Produkteigenschaften, die als wesentlich für die Qualität eines Produkts anzusehen seien. Die Kundenfreundlichkeit stehe hier klar im Fokus, ebenso die Eindeutigkeit der Aussagen im Bedingungswerk. Auch für dieses Rating gelten Mindestkriterien, allerdings nur fünf Stück. Zum Beispiel müssen Versicherer darauf verzichten, bei grober Fahrlässigkeit die Leistung zu kürzen.

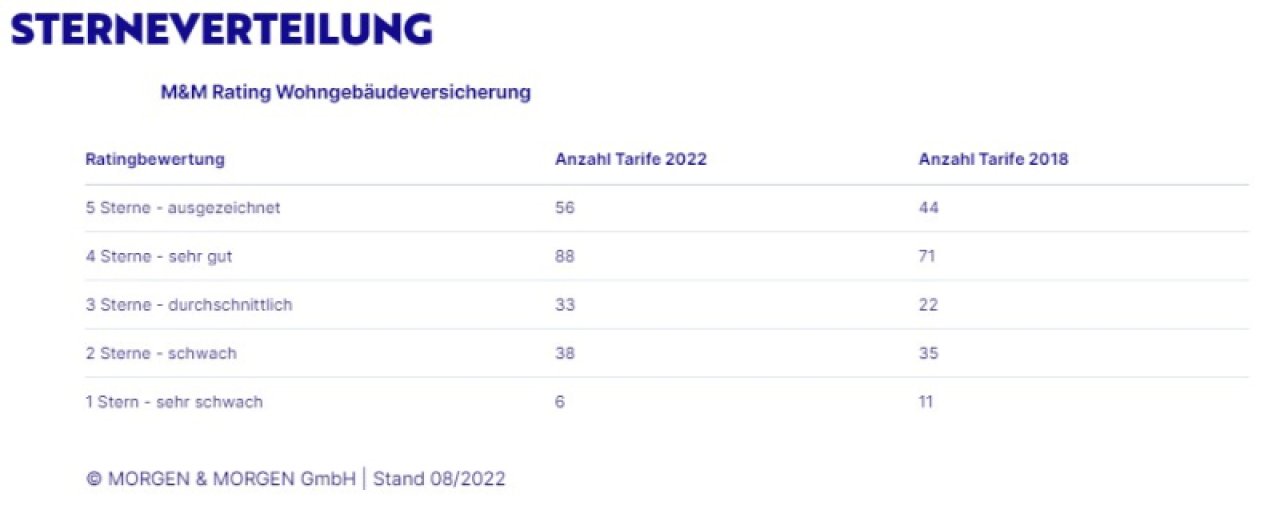

Das Rating-Ergebnis zeigt laut der Experten von Morgen & Morgen ein gleichbleibend hochwertiges Angebot über die Jahre hinweg. Die Zahl der top bewerteten Offerten stieg von 44 auf 56, der Anteil bleibt damit mit rund einem Viertel aller Produkte allerdings konstant. Mit rund 40 Prozent des Angebots ist der Vier-Sterne-Bereich nach wie vor am stärksten vertreten (88 Tarife). Drei Sterne erhalten 33 Tarife. Immerhin 38 Wohngebäude-Policen werden von M&M mit zwei Sternen bewertet. Nur sechs Produkte erhalten die schlechteste Bewertung von einem Stern, fast doppelt so viele Tarifkombinationen wurden noch 2018 schlecht bewertet.

Weitere Artikel

Bilanz: Rekordhoch bei Blitzschäden

GDV: Höhere Reparaturkosten bei Elektroautos