Neue Regionalklassen in der Kfz-Versicherung

Der GDV hat die neu berechneten Regionalklassen für die Kfz-Versicherung veröffentlicht. Das Risiko bemisst sich nach der Postleitzahl – das kann dazu führen, dass in einer längeren Straße unterschiedliche Beiträge fällig werden, wie das Vergleichsportal Check24 errechnet hat.

(Foto: Thomas B./ Pixabay)

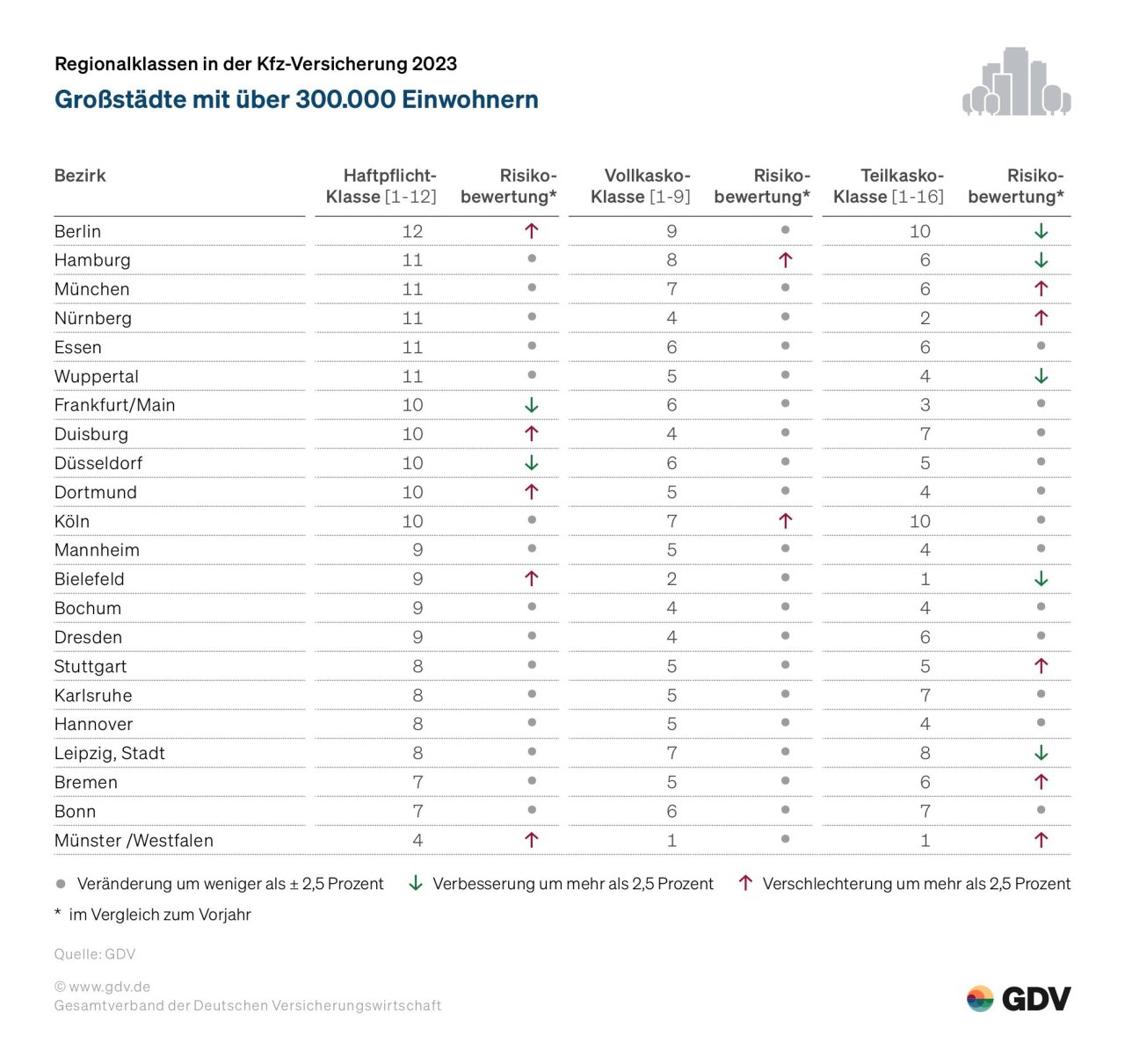

Wo verursachen Autofahrer viele und teure Schäden, wo kracht es nur selten? Um das herauszufinden, berechnet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) jedes Jahr die Schadenbilanzen der rund 400 Zulassungsbezirke in Deutschland und teilt die Bezirke in Regionalklassen ein.

Brandenburg steht im Ländervergleich am besten da

„Besonders gute Schadenbilanzen in der Kfz-Haftpflichtversicherung erreichen Brandenburg, Schleswig-Holstein, Niedersachsen und Mecklenburg-Vorpommern: Hier verursachen Autofahrer weniger bzw. weniger teure Schäden als im Bundesdurchschnitt“, sagt GDV-Hauptgeschäftsführer Jörg Asmussen. Die bundesweit beste Schadenbilanz in der Kfz-Haftpflichtversicherung hat der Bezirk Elbe-Elster in Brandenburg – hier sind die Schäden fast 30 Prozent niedriger als im Durchschnitt. „Hohe Regionalklassen gelten hingegen insbesondere in Großstädten sowie in Teilen Bayerns: Die schlechteste Schadenbilanz hat wie schon in den Vorjahren Berlin. Dort liegen die Schäden fast 40 Prozent über dem Schnitt“, sagt Asmussen. In der Vollkasko sind die Ausreißer Wesermarsch in Brake (Klasse 01) und Garmisch-Partenkirchen (Klasse 09), in der Teilkasko Bamberg (01) und Ostallgäu (16).

Mehr Risikogerechtigkeit durch neue Klassengrenzen

Die Statistiker des GDV haben in diesem Jahr aber nicht nur die Schadenbilanzen der Bezirke berechnet, sondern auch die Regionalklassen neu sortiert. „Die Regionalklassen sollen das Risiko jedes Bezirks gerecht abbilden, also Gleiches gleich und Ungleiches ungleich behandeln“, sagt Asmussen. Damit die Regionalklassen Bezirke mit möglichst ähnlichen Schadenbilanzen bündeln, werden die Klassengrenzen regelmäßig überprüft und bei Bedarf angepasst. Dadurch ergeben sich in diesem Jahr für 168 der 412 Bezirke neue Risikobewertungen. „Die Veränderungen gleichen sich wie jedes Jahr unter dem Strich aus; daher fallen die Anstiege für 101 Bezirke mit rund 10,1 Millionen Autofahrern im Schnitt geringer aus als die Absenkungen für 67 Bezirke mit rund 5,5 Millionen Autofahrern, die im Schnitt höher ausfallen“, sagt Asmussen. Für die restlichen 244 Bezirke mit 26,8 Millionen Kfz-Haftpflichtversicherten bleibt die Risikobewertung nahezu unverändert.

Weniger Änderungen gibt es in den Kasko-Versicherungen: Hier gelten für rund 2,8 Millionen Voll- und rund 3,1 Millionen Teilkaskoversicherte künftig schlechtere, für rund 900.000 Voll- und rund 2,9 Millionen Teilkaskoversicherte bessere Risikobewertungen. Grundsätzlich gilt: Je besser die Einstufung in der Regionalklasse, desto günstiger wirkt es sich auf den Versicherungsbeitrag aus. Allerdings lässt sich über eine Veränderung bei der Regionalklasse nach GDV-Angaben keine Aussage über die Entwicklung des gesamten Kfz-Versicherungsbeitrages treffen.

Sonderkündigungsrecht bei Preiserhöhung

Nach Berechnungen des Vergleichsportals Check24 beträgt die Preisdifferenz durch einen unterschiedlichen Zulassungsbezirk bei sonst identischen Versicherungsmerkmalen bis zu 260,64 Euro bzw. 54 Prozent. Sogar wenn eine Straße durch unterschiedliche Postleitgebiete führe, kann es zu Preisunterschieden kommen. Bei identischen Merkmalen variiert der Kfz-Vollkaskoversicherungsbeitrag für einen VW Golf VII beispielsweise in der Bergedorfer Straße in Hamburg um bis zu 208 Euro. Steigt der Versicherungsbeitrag durch Umstufung des Zulassungsbezirks in eine höhere Regionalklasse, haben Verbraucher ein Sonderkündigungsrecht. Nach Erhalt der neuen Rechnung haben sie vier Wochen Zeit, um zu einer neuen Versicherung zu wechseln und den alten Vertrag zu kündigen.

Die Regionalstatistik des GDV

Die Regionalklassen spiegeln die Schadenbilanz der 413 deutschen Zulassungsbezirke wider und werden einmal im Jahr vom GDV berechnet. Entscheidend ist dabei nicht, wo ein Schaden entstanden ist, sondern in welchem Zulassungsbezirk der Fahrzeughalter seinen Wohnsitz hat.

Regionalklassen gibt es für die Kfz-Haftpflicht- sowie für die Voll- und Teilkasko-Versicherung. In der Kfz-Haftpflichtversicherung sind die Versicherungsleistungen für geschädigte Dritte nach Verkehrsunfällen maßgeblich. In der Kaskoversicherung fließen die Versicherungsleistungen nach selbstverschuldeten Unfällen und für alle anderen Kasko-Schadenfälle in die Berechnung ein, unter anderem für Autodiebstähle, Glasschäden, Fahrzeugbrände, Wildunfälle oder Schäden durch Naturereignisse. Die so berechneten Schadenbilanzen der Zulassungsbezirke werden versicherungsmathematisch in einen Indexwert umgerechnet, der die jeweilige Regionalklasse bestimmt. Für die Haftpflicht gibt es 12, für die Vollkasko 9 und für die Teilkasko 16 Klassen.

Die Regionalstatistik des GDV ist für die Versicherungsunternehmen unverbindlich und kann ab sofort für Neuverträge und für bestehende Verträge ab dem nächsten Versicherungsjahr angewendet werden. Hier erfahren Sie ihre Regionalklasse.

Weitere Artikel

Bilanz: Rekordhoch bei Blitzschäden

GDV: Höhere Reparaturkosten bei Elektroautos