Rating Privathaftpflicht: Wenige Tarife bekommen Bestnote

Das Analysehaus Franke und Bornberg hat sein Rating für private Haftpflichtversicherungen methodisch stark überarbeitet. Unter anderem gibt es im Bewertungsschema eine neue Topnote. Diese erhält allerdings nur jeder elfte Tarif für Familien beziehungsweise jeder neunte für Singles.

(Foto: © skywalk154 - stock.adobe.com)

Franke und Bornberg (F&B) hat ein neues Rating für private Haftpflichtversicherungen (PHV) veröffentlicht. Dabei wurde die Systematik grundlegend überarbeitet. Das Beratungsunternehmen verweist auf neue Trends, Technologien und veränderte Lebensgewohnheiten, die neue Haftungsrisiken mit sich brächten. Das habe einen Relaunch des seit dem Jahr 2015 geltenden Ratingansatzes in dieser Produktsparte erforderlich gemacht.

Überarbeitete Ratingmethodik

„Die PHV muss sich ständig erneuern, wenn sie dem tatsächlichen Bedarf von Versicherten gerecht werden will“, sagt Christian Monke, Fachlicher Leiter Analyse bei der Franke und Bornberg GmbH. Das erfordere auch, rechtliche, technische und gesellschaftliche Veränderungen frühzeitig zu erkennen und in neue Leistungsauslöser zu übersetzen. Gute Beispiele liefern aus Sicht von Monke die Megatrends Nachhaltigkeit, erneuerbare Energien und Share-Economy.

Zu den wichtigsten Neuerungen zählt das Unternehmen eine geringere Komplexität durch den Verzicht auf eine Unterscheidung nach Grund- und Top-Schutz. „Mit dem Rating 2022 werden jetzt beide Profile zusammengefasst und alle Produkte nach den gleichen Prüfkriterien bewertet. Der Tarif mit der besseren Note ist das leistungsstärkere Produkt – ohne Wenn und Aber“, schreiben die Autoren. Zudem gibt es eine neue Ratingklasse „FFF+“ für Top-Tarife, mit dem Ziel, dass Vermittler und Verbraucher besonders leistungsstarke Tarife auf einen Blick erkennen können. Für Versicherer schaffe die neue Klasse zusätzliche Anreize, sehr gute Tarife noch besser zu machen.

Neue Prüfkriterien

Technische Neuerungen wie Flugdrohnen und Anlagen zur Nutzung erneuerbarer Energien erforderten außerdem neue Leistungsauslöser. Gegenüber dem Rating 2020 sind deshalb neun neue Prüfkriterien hinzugekommen. Dazu zählen unter anderem Schadensersatzrechtsschutz, Versicherungsschutz für Inhaber von Solaranlagen, Gebrauch von motorisierten Luftfahrzeugen sowie Neuwertentschädigung. Im Gegenzug hat F&B fünf Kriterien gestrichen. Bei 15 Kriterien ändert sich die Gewichtung. Das betrifft zum Beispiel Heizöltanks aufgrund der rückläufigen Bedeutung von Öl als Energiequelle. Neuerungen gibt es auch bei den Mindeststandards. So kann die zweitbeste Note „FFF“ nur erreicht werden, wenn Schäden an und der Verlust von gemieteten und geliehenen beweglichen Sachen versichert sind.

Wenige Tops und Flops

Wie in den Vorjahren bewertet Franke und Bornberg nach eigener Aussage das gesamte Tarifspektrum der PHV. Dafür werden 274 Tarife von 100 Haftpflichtversicherern unter die Lupe genommen. Zählt man sämtliche Abschlussoptionen und Ergänzungspakete hinzu, werden sogar 391 Tarifvariationen geprüft und bewertet.

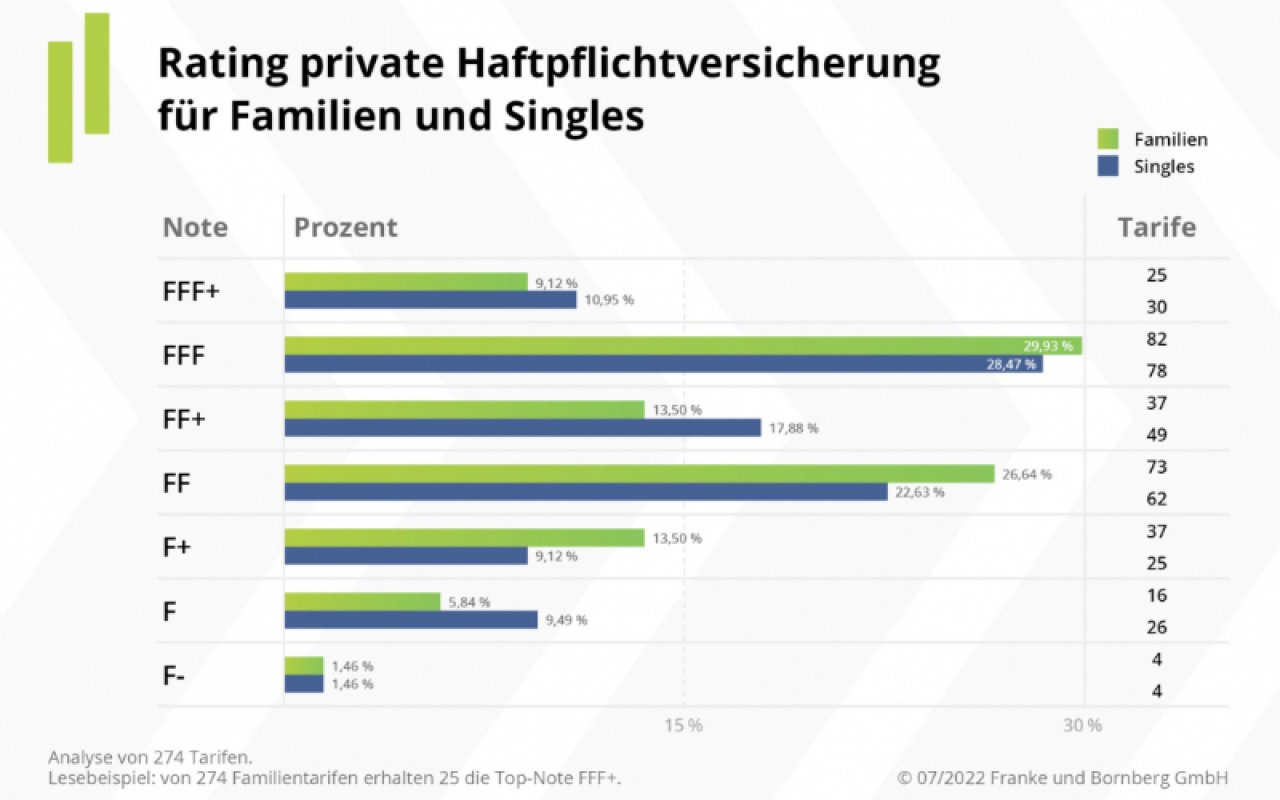

Bei den Ergebnissen fällt die breite Streuung über alle Bewertungsklassen auf. Dabei schneiden laut F&B neue Tarifgenerationen fast immer besser ab als ihre Vorgänger. In die neue höchste Leistungsstufe „FFF+“ schaffen es dennoch lediglich 25 Familien-Produkte von 22 Anbietern. Das sind: Adcuri, Alte Leipziger, Arag, Axa, Barmenia, DBV Beamten, Die Haftpflichtkasse, GEV Grundeigentümer, Gothaer, Helden.de, Helvetia, Interrisk, Janitos, NV, Rheinland, Rhion, SHB, Universa, VHV, WGV, Württembergische und WWK. Bei den Angeboten für Singles wurden 30 Angebote von 25 Unternehmen als „hervorragend“ bewertet. Dies sind zusätzlich zu den 22 vorgenannten Akteuren die Anbieter Adam Riese, Basler Sachversicherung und Waldenburger. Immerhin 160 Tarife und damit knapp 30 Prozent der Tarife für Singles und der Familien erreichen die Note „ FFF“. 20 (Familien) beziehungsweise (Singles) 30 Tarife schnitten schlechter als ausreichend ab. Das entspricht den Noten „F“ und „F-“ im F&B-Rating (siehe Grafik).

Marktentwicklung bleibt spannend

Beim PHV-Rating 2020 hatten die Analysten noch einen Trend zur Tarifierung nach Postleitzahl ausgemacht. „Davon ist heute nicht mehr viel geblieben. Die Prämie nach Postleitzahl konnte sich am Markt nicht durchsetzen“, so Monke. Aus seiner Sicht hätte eine weitere Differenzierung die Versichertenkollektive zu stark geschrumpft. Heute kennzeichneten neue Leistungsauslöser und aufgehobene Ausschlüsse innovativen Schutz in der Privathaftpflicht. Häufig aber reichten die Leistungen nicht, Risiken angemessen abzudecken. Hier bleibe abzuwarten, wie sich der Markt entwickeln wird. Unabdingbar sei, dass Versicherungsschutz bezahlbar bleibt. Bestand haben wird aus Sicht von Franke und Bornberg der Trend zu nachhaltigem Ersatz. Einige Gesellschaften bieten beim Austausch beschädigter Elektrogeräte bereits eine Mehrleistung gegenüber dem Zeitwert, sofern das neue Gerät eine bessere Energieeffizienzklasse aufweist. In der Breite allerdings würden Nachhaltigkeitsleistungen noch keine große Marktdurchdringung erreichen.

FB-Rating Private Haftpflichtversicherung 2022

Franke und Bornberg unterscheidet in seinem Rating „Private Haftpflichtversicherung 2022“ nach Tarifen für Singles und Familien. Dem Familien-Rating liegen aktuell 68 Prüfkriterien und dem Single-Rating 57 Prüfkriterien zugrunde. Als Quellen werden nach Unternehmensangaben ausschließlich die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, Versicherungsscheine, Geschäftsberichte und per Stichprobe verifizierte Daten genutzt.

Die Testkandidaten werden zunächst dahingehend überprüft, in welchen Ausprägungen beziehungsweise Varianten welche Detailleistungen und Einzelregelungen angeboten werden. Die Qualität der jeweiligen Regelungen wird in einem nächsten Schritt auf einer Skala von Null für die schlechteste Ausprägung bis 100 für die beste Ausprägung eingeordnet. Danach werden die einzelnen Leistungskriterien entsprechend ihrer Wichtigkeit aus Kundensicht gewichtet. Um die Gesamtqualität der Tarife zu messen, greift das Analysehaus auf ein siebenstufiges Bewertungsschema zurück. Die Klassen sind nach eigenen Angaben so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Innerhalb der Ratingklassen sorgen zusätzliche Schulnoten für weitere Differenzierung. Zudem müssen für eine Einordnung in bestimmte Ratingklassen zusätzliche Mindeststandards erfüllt werden.

Die tagesaktuell gepflegten, vollständigen Ranglisten zu allen Tarifvariationen für die Kategorie Familie sind hier zu finden. Die Ergebnisse für das Single-Segment können hier eingesehen werden.

Weitere Artikel

Kfz-Versicherung: Viele Kunden wollen wechseln

Kfz-Wechselsaison: Baloise mit Tarif-Update