Sinken die Prämien in der Kfz-Versicherung weiter?

Die Ratingagentur Assekurata sieht kaum Spielraum für ein deutliches und langfristiges Absinken des Prämienniveaus in der Kfz-Versicherung. Bereits jetzt seien die Margen rotz niedriger Schadenbelastung eher gering. Zudem hemmt das Niedrigzinsumfeld eine solche Entwicklung.

(Foto: © Andrey Popov - stock.adobe.com)

Die Kfz-Wechselsaison ist in vollem Gange. Bis Ende November kann ein Großteil der Autofahrer seine Policen kündigen und zu einem anderen Anbieter wechseln. Wechselkriterium ist wie in kaum einem anderen Versicherungszweig der Preis, auch weil die am Markt erhältlichen Tarife nahezu ausschließlich über ein ausgereiftes Leistungsbild verfügen. Nach dem pandemiebedingten Rückgang der Schadenereignisse und den daraus resultierenden Einsparungen der Kfz-Versicherer hoffen vermutlich viele Kunden derzeit auf stärkere Prämiennachlässe.

Branche kämpft um Profitabilität

Die Ratingagentur Assekurata schiebt diesen Hoffnungen jedoch nun einen Riegel vor. „Im Neugeschäft kann es zwar wettbewerbsbedingt zu einer günstigeren Preisgestaltung kommen, starke Preisausschläge nach unten dürften aber die Ausnahme bleiben“, schreibt Dennis Wittkamp, Senior-Analyst der Assekurata Assekuranz Rating-Agentur GmbH in einem Beitrag für den Blog des Unternehmens. Zudem sei zu erwarten, dass die Versicherer die Bestandsprämien leicht, im unteren einstelligen Prozentbereich anheben werden, um die Profitabilität der Bestände zu erhalten.

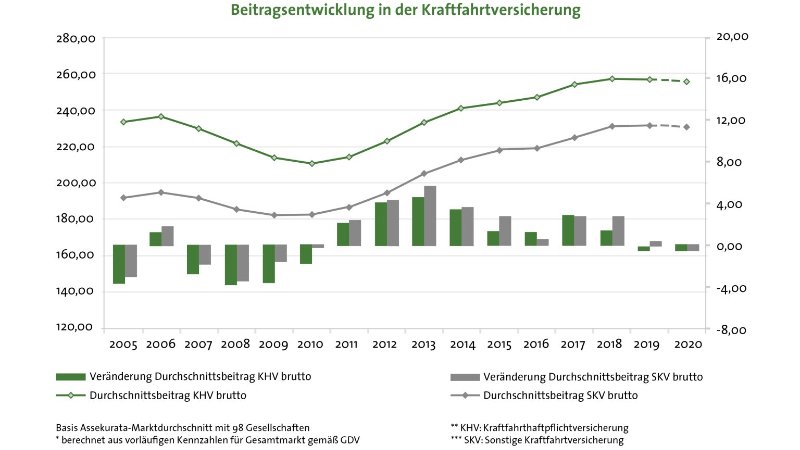

Rückblick: In der Vergangenheit hatte der Kampf um die Gunst der Kunden die Prämien mitunter deutlich fallen lassen. Als Konsequenz geriet allerdings die Profitabilität der Branche deutlich in Mitleidenschaft, was in den Jahren danach teilweise starke Prämienanhebungen nach sich gezogen hatte. In Folge der dadurch gestiegenen Profitabilität hat sich der Prämienanstieg seit 2019 wieder deutlich abgeschwächt, bis hin zu dem Umstand, dass 2020 sogar leicht rückläufige Durchschnittsbeiträge in der Kraftfahrthaftpflicht und der Kaskoversicherung zu verzeichnen waren.

Versicherungstechnisches Ergebnis gewinnt an Bedeutung

Nun allerdings sprechen laut Wittkamp unter anderem die Folgen der Niedrigzinspolitik gegen ein deutliches und langfristiges Absinken des Prämienniveaus in der Sachversicherung, mit ihrem traditionell eher kurzfristigen Anlagehorizont. Sein Befund: „Die Bedeutung des Kapitalanlageergebnisses hat für die Ertragssituation der Gesellschaften in den vergangenen zehn Jahren deutlich abgenommen. Gemessen an den verdienten Bruttobeiträgen zeigt sich auch eine zunehmende Bedeutung des versicherungstechnischen Ergebnisses. Die vormals dominierende Kapitalanlage und die Versicherungstechnik tragen mittlerweile zu fast gleichen Teilen zur Ergebnissituation bei. 2020 überwog aufgrund des pandemiebedingt hohen versicherungstechnischen Ergebnisses sogar erstmals die Versicherungstechnik. Somit lassen sich Schwankungen in der Versicherungstechnik nicht mehr so einfach mithilfe von Kapitalanlageerträgen ausgleichen. Aufgrund des weiter anhaltenden und sich zum Teil noch verschärfenden Niedrigzinsumfelds sind umfassende Prämiensenkungen zu Lasten der Versicherungstechnik daher nicht zu erwarten.“

Geringe Margen trotz niedriger Schadenbelastung

Darüber hinaus seien bereits auf dem aktuellen Prämienniveau die Spielräume für Beitragssenkungen mitunter sehr gering. So zeige ein Blick auf den „Ertrags- und Wachstumsindikator“ von Assekurata, dass selbst im Geschäftsjahr 2020 mit seiner äußerst niedrigen Schadenbelastung ein Großteil der Versicherer eine Combined Ratio (Schaden-Kosten-Quote) von über 90 Prozent aufwies (Marktdurchschnitt: rund 92 Prozent). Zwar seien auch im Geschäftsjahr 2021 coronabedingt noch positive Effekte auf der Schadenseite zu verzeichnen, diese fielen aber deutlich geringer aus. Wittkamp: „Zudem ist auch die Kfz-Versicherung von der deutlich erhöhten Elementarschadenbelastung betroffen, sodass auch hier kein Spielraum für breit angelegte Prämiensenkungen besteht.“

Weitere Artikel

Bilanz: Rekordhoch bei Blitzschäden

GDV: Höhere Reparaturkosten bei Elektroautos