Wohngebäudeversicherung: Inflation treibt Beiträge

Der GDV hat eine wichtige Kennzahl veröffentlicht. Der Anpassungsfaktor in der Wohngebäudeversicherung explodiert geradezu. Immobilienbesitzer müssen sich auf deutliche Beitragserhöhungen einstellen. Verantwortlich dafür ist allen voran die Entwicklung bei Baupreisen und Lohnkosten.

(Foto: @ SERSOLL - stock.adobe.com)

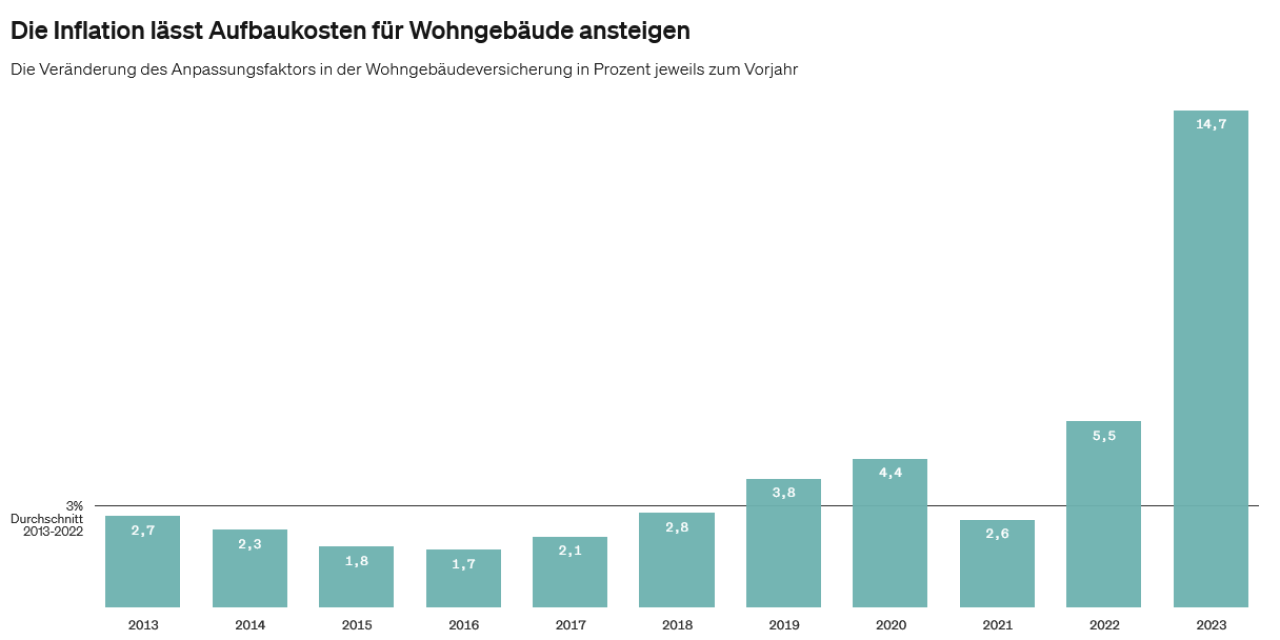

Schon im September hatte das Vergleichsportal Check 24 eine Beitragssteigerung von rund 15 Prozent für das kommende Jahr vorhergesagt. Doch das könnte noch zu wenig sein: Der sogenannte Anpassungsfaktor in der Wohngebäudeversicherung zum gleitenden Neuwert wurde auf Basis der Baupreis- und Lohnkostenentwicklung für 2023 berechnet und verdreifacht sich auf 14,7 Prozent gegenüber dem Vorjahr. Das hat der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) nun mitgeteilt. Der durchschnittliche Anstieg in den vergangenen zehn Jahren betrug lediglich drei Prozent.

Bewährtes Schutzinstrument für Wohngebäude

Mit der gleitenden Neuwertversicherung, die keine feste Versicherungssumme kennt, wird eine Unterversicherung vermeiden. Im Schadenfall werden die anfallenden Kosten für Reparaturen oder Wiederherstellung zu aktuellen Preisen ersetzt – auch wenn sie über den ursprünglichen Baukosten für das Gebäude liegen. Insbesondere in Zeiten starker Geldentwertung habe sich die gleitende Neuwertversicherung als ein bewährtes Schutzinstrument materieller Werte erwiesen. Unabhängig von der allgemeinen Teuerung ist das Haus immer zu 100 Prozent versichert, so der GDV.

Der rasante Anstieg der Inflation in Deutschland auf zuletzt zehn Prozent im September hat auch die Preise und Personalkosten am Bau stark nach oben getrieben. In der Folge kommt es nun zu der drastischen Erhöhung des Anpassungsfaktors. „In einer Zeit steigender Inflation, hoher Bau- und Energiekosten können die Anpassungen in der Wohngebäudeversicherung viele Hausbesitzer hart treffen. Sie sind aber notwendig, damit ein Haus auch künftig ausreichend versichert ist und existenzielle Risiken abgewendet werden können“, sagt Anja Käfer-Rohrbach, stellvertretende GDV-Hauptgeschäftsführerin.

Prämiensteigerungen könnten sogar noch über 15 Prozent liegen

Der Anpassungsfaktor berücksichtigt allerdings nur Daten zu steigenden Preisen, nicht aber zur Schadenentwicklung, dem zweiten großen Faktor für die Beitragsberechnung in der Wohngebäudeversicherung. Und auch hier sieht es nicht gut aus: GDV-Zahlen zeigen, dass seit mehr als 20 Jahren die Schaden-Kosten-Quote in der Wohngebäudeversicherung meistens über 100 Prozent liegt. Damit bewegen sich die Versicherer in der Verlustzone. 2021 schlug die Flutkatastrophe mit aller Härte zu und die Combined Ratio schoss sogar auf 139,2 Prozent nach oben – und noch sind nicht alle Schäden abschließend reguliert. Im Ergebnis ist es somit durchaus denkbar, dass die Beitragserhöhungen in der Wohngebäudeversicherung für viele Versicherte 2023 höher ausfallen werden als 15 Prozent.

Wenig Handlungsoptionen für Vermittler wie Kunden

Ein Problem: Versicherungskunden haben durch eine solche Beitragsanpassung kein außerordentliches Kündigungsrecht. Denn mit der Anpassung des Beitrages ist eine Anpassung der Leistung im Schadenfall verbunden. Allerdings kann der Kunde widersprechen. Sein Gebäude wäre dann künftig nicht mehr zum gleitenden Neuwert versichert und möglichweise schnell unterversichert, so der GDV. Für Vermittler in dieser Sparte dürften die kommenden Monate herausfordernd werden. Als Reaktionsmöglichkeiten zur Abfederung heftiger Beitragsanpassungen bleiben wohl nur die Vereinbarung einer Selbstbeteiligung oder der Wechsel des Versicherers.

Weitere Artikel

Wohngebäudeversicherung: Teurer, aber nicht zwingend besser

Kostenfalle Karosserieschaden: Kfz-Versicherer unter Druck