Im Härtetest: Volkswohl Bund Lebensversicherung

Das Unternehmen hat seine Stärken in der Kostenstruktur und der Stornierungsquote. In anderen Disziplinen ist das Verhältnis zum Marktdurchschnitt meist nur geringfügig schlechter.

1Aufsichtsquote zeigt gute Mittelausstattung für Krisen

Der Volkswohl Bund bewegt sich beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung im Mittelfeld. Die leicht überdurchschnittliche Quote (423,36 %) ist eine gute Krisenausstattung.

2Basisquote etwas unter dem Marktdurchschnitt

Offenbar wirken durch die Struktur des betriebenen Versicherungsgeschäfts die Übergangsmaßnahmen beim Volkswohl Bund stärker als im Marktdurchschnitt. Somit ist die SCR-Basisquote im Vergleich niedriger.

3Kein Zugriff auf stille Reserven: Nettoverzinsung sinkt

Die Nettoverzinsung ist aus gutem Grund mit 3,84 % deutlich unterdurchschnittlich. Der Volkswohl Bund verzichtete zuletzt auf die Realisierung stiller Reserven zur vollständigen Finanzierung der Zinszusatzreserve.

4Durchschnittsverzinsung leicht unterdurchschnittlich

Die laufende Durchschnittsverzinsung kletterte leicht auf 3,41 %. Dennoch ist der Wert leicht unterdurchschnittlich im Vergleich, da der Markt von höheren Ausschüttungen aus Spezialfonds profitierte.

5Abschlusskostenquote besser als beim Wettbewerb

Auch wenn die Abschlusskostenquote im Vorjahresvergleich leicht zulegte, bleibt sie eine Stärke des Lebensversicherers und ein gutes Argument für Makler. Mit 4,03 % schlägt der Volkswohl Bund den Markt klar.

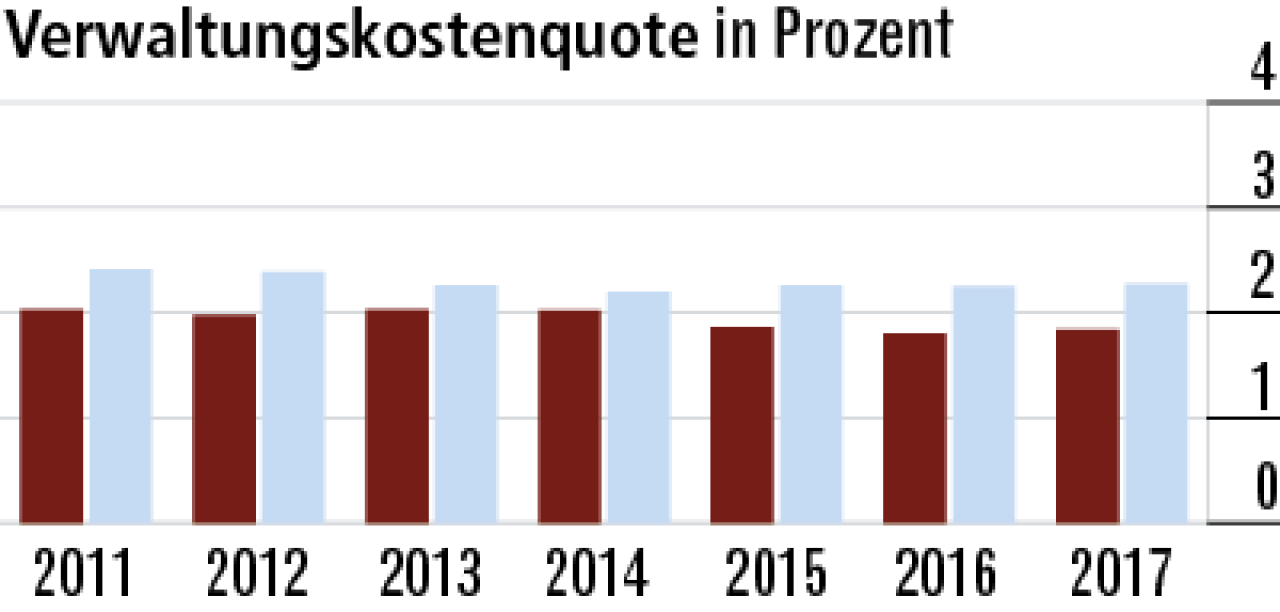

6Niedrige Verwaltungskosten ein gutes Signal an Kunden

Der Volkswohl Bund ist in der Verwaltung gut aufgestellt. Die Kostenquote hält sich seit Jahren beständig auf niedrigem Niveau, zuletzt bei 1,84 %. Die Konkurrenz kann hier nicht mithalten und liegt bei durchschnittlich 2,27 %.

7Umsatzrendite fällt durch sinkenden Rohüberschuss

Die Umsatzrendite ist im Geschäftsjahr 2017 auf 19,11 % stark gesunken. Grund: Die geringere Hebung stiller Reserven zur Finanzierung der Zinszusatzreserve führte zu einem Rückgang des Rohüberschusses.

8Bestandsrendite fällt auf langjährigen Tiefststand

Bei der Bestandsrendite wirkt sich auch der gefallene Rohüberschuss gravierend aus. Der Rückgang zum Vorjahr ist enorm. Mit nur 0,26 % ist zudem der Abstand zum konstanten Marktdurchschnitt (1,24 %) sehr groß.

9Zuwachsrate bei Beitragseinnahmen weiterhin positiv

Das geringere Beitragswachstum (1,25 %) im Vorjahresvergleich ist mit einem Rückgang des Einmalbeitragsgeschäfts zu erklären. Die gesamten Bruttoprämien wachsen seit Jahren, wenn auch mit verminderter Dynamik.

10Stornoquote besser als Durchschnitt der Konkurrenz

Die Quote der Vertragsabbrüche liegt beim Lebensversicherer etwas besser als im Marktdurchschnitt. Das spricht für gute Beratungsqualität. Zuletzt sank die Quote auf 4,11 %. Die Wettbewerber im Durchschnitt: 4,30 %.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt