Studie: PKV – vom Kostenerstatter zum Gesundheitsdienstleister

Eine Studie der Unternehmensberatung Deloitte zeigt: Private Krankenversicherer sind mehrheitlich mit ihrer Geschäftsentwicklung zufrieden und wollen mit betrieblichen Versicherungen weiter wachsen. Angebotene Gesundheitsservices werden von Kunden zwar als wichtig erachtet, aber bislang wenig genutzt.

(Foto: PhotoDoc/Shotshop/uniVersa)

Vom reinen „Kostenerstatter“ zum kundenorientierten Gesundheitspartner: Private Krankenversicherer transformieren ihr Geschäftsmodell konsequent weiter, leiden dabei aber unter regulatorischen Vorgaben, niedrigen Nutzerzahlen und schwacher Datenqualität. Das sind Ergebnisse der zweiten Ausgabe der Studie „Zukunft der PKV“, die den Status quo der Branche einfangen sowie Markttrends und Zukunftspotenziale identifizieren will. Gemeinsam mit dem Institut für Versicherungswissenschaft an der Universität zu Köln (IVK) und der Wiesbaden Business School hat das Beratungs- und Dienstleistumngsunternehmen Deloitte zwischen Mai und August 2022 Entscheidungsträger 19 privater Versicherungsunternehmen zu ihrer Positionierung im Geschäftsumfeld befragt. Die Studienteilnehmer repräsentieren laut der Autoren 66 Prozent der Bruttoprämien des deutschen PKV-Marktes.

Pflegezusatzversicherung erfüllt Erwartungen nicht

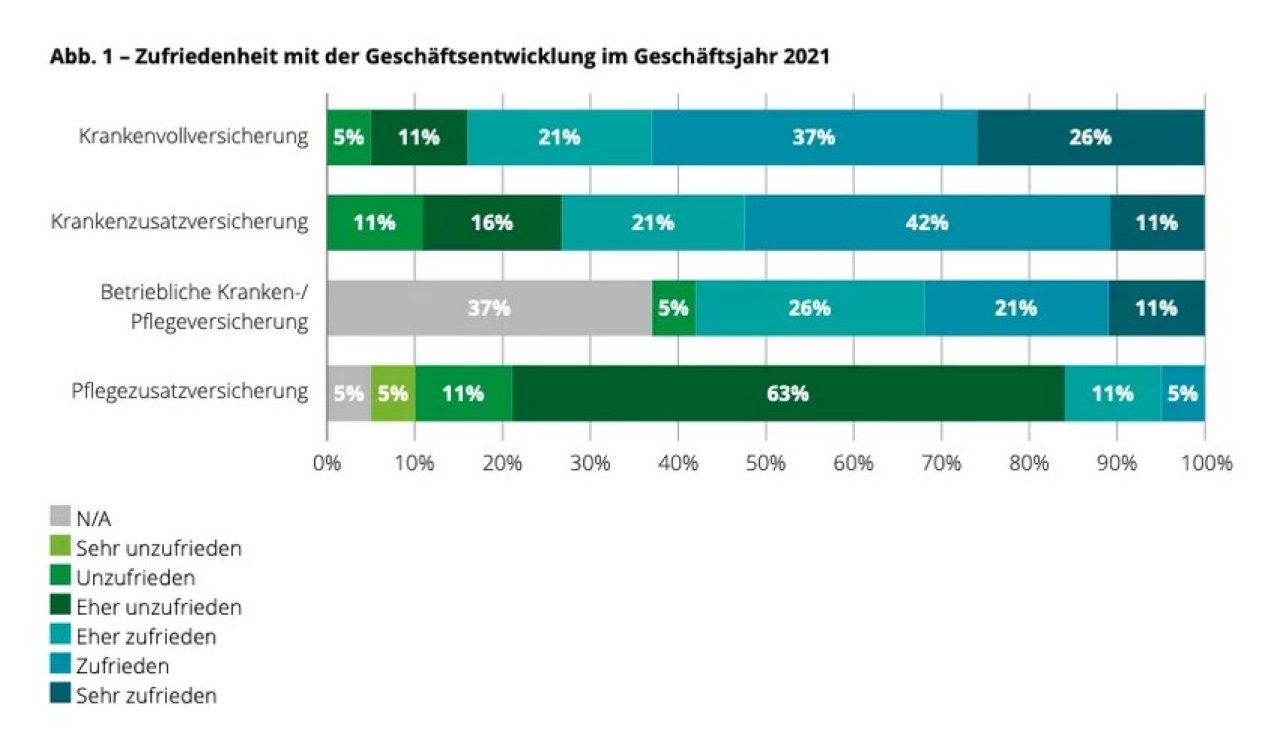

Die große Mehrheit der befragten Krankenversicherer (84 Prozent) ist mit der Geschäftsentwicklung in der Krankenvollversicherung zufrieden. „Gute Neugeschäftsentwicklungen, der Erfolg neuer Produkte und akzeptable Gesamtbestandsentwicklungen lassen die Branche positiv auf das Geschäftsjahr 2021 zurückblicken“, sagt Nils Dennstedt, Partner und Insurance Sector Lead bei Deloitte Deutschland. Großes Sorgenkind ist die Pflegezusatzversicherung. Hier zeigen sich viele Versicherer (79 Prozent) mit den Entwicklungen unzufrieden. Gründe sind schlechte Absatzzahlen, hohe Beitragsanpassungen und unsichere politische Rahmenbedingungen.

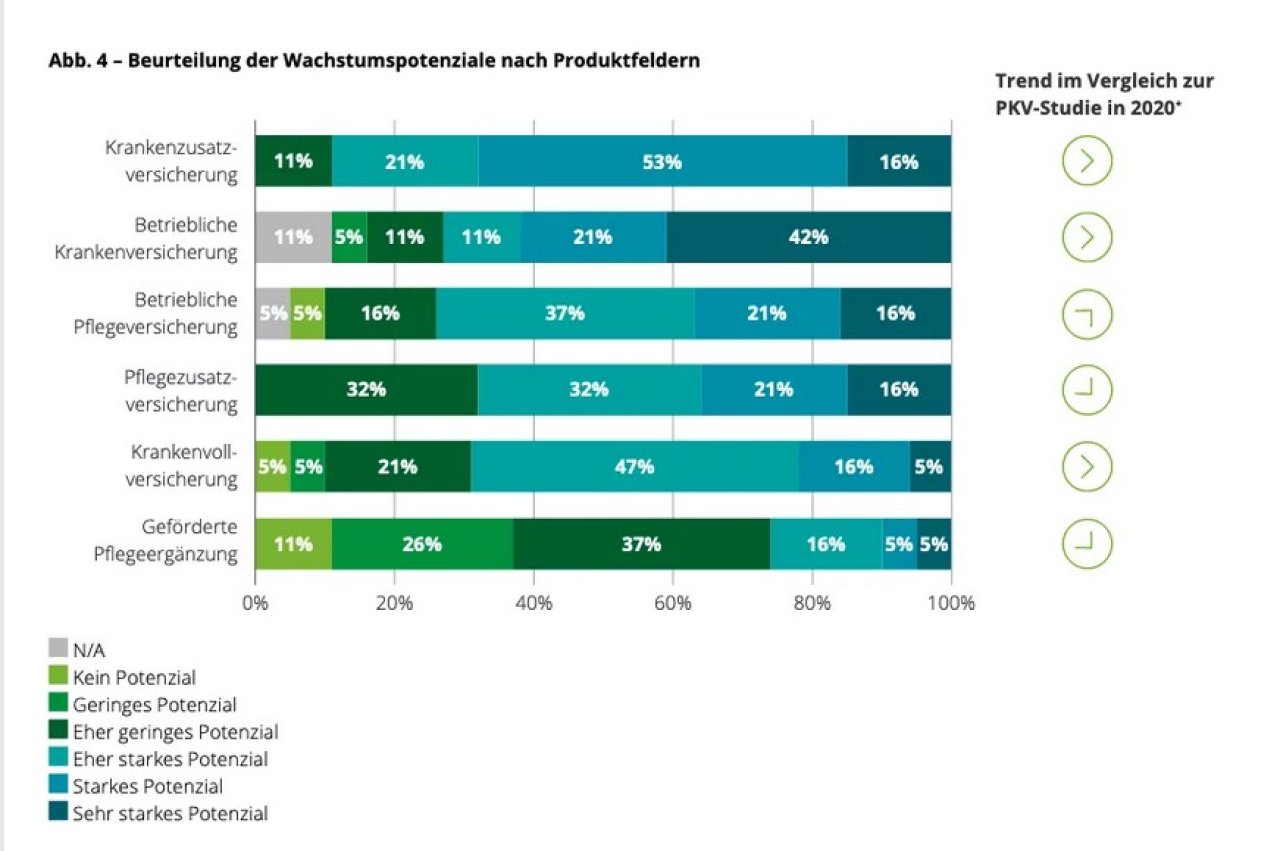

Krankenzusatzprodukte nehmen die Versicherer (90 Prozent) nach wie vor als Wachstumsfeld wahr. Großes Potenzialfeld sind zudem die betrieblichen Produkte. 47 Prozent der befragten Unternehmen haben in den letzten zwei Jahren bereits neue Produkte in der betrieblichen Krankenversicherung eingeführt – der Wettbewerb in diesem Marktsegment steigt. Individuelle und geförderte Pflegezusatzversicherungen werden dagegen aufgrund der politischen Unsicherheit verhaltener eingeschätzt als noch bei der vorherigen Befragung 2020.

Nachhaltigkeit und Ganzheitlichkeit im Trend

Zwei gesellschaftliche Entwicklungen gewinnen in der Branche an Relevanz: Einerseits die wachsende Nachhaltigkeitsorientierung, mit der vor allem der Umweltaspekt von Kapitalanlagen und Prozessen sowie die soziale Komponente der Produkte ins Rampenlicht rücken. Andererseits der Fachkräftemangel, der inzwischen auch in der PKV-Branche angekommen ist: 94 Prozent der Befragten befürchten, dass die Suche nach qualifizierten Arbeitskräften in den kommenden Jahren zur Herausforderung wird.

Laut den Versicherern werden bereits angebotene Gesundheitsservices von Kundinnen und Kunden zwar häufig als wichtig erachtet, aber dennoch bislang wenig genutzt. Dabei variiert die Annahme der Angebote je nach Krankenversicherer. „Viele der Befragten fühlen sich von ihren Kundinnen und Kunden nach wie vor als ‚Kostenerstatter’ wahrgenommen. Diese vertrauen in Gesundheitsfragen auf Ärztinnen und Ärzte und binden ihren Krankenversicherer erst spät in den Prozess ein“, so Stefanie Kampmann, Partnerin und Sektor-Leiterin Insurance Consulting bei Deloitte Deutschland. „Um sich erfolgreich als Gesundheitspartner zu positionieren, müssen Krankenversicherer frühzeitig das Vertrauen ihrer Kundinnen und Kunden gewinnen. Präventive Serviceangebote können ein Weg sein, langfristige Bindungen aufzubauen und nicht erst im Moment des Leistungsfalls in Erscheinung zu treten.“

Unsichere Prognosen, digitalisierte Prozesse

Die Erfolgsmessung der Gesundheitsmanagementaktivitäten beschränkt sich meist auf Befragungen (63 Prozent) und die Auswertung von Nutzerzahlen (47 Prozent). Knapp 80 Prozent planen „Predictive Analytics“ einzusetzen, um auf Basis von Leistungsdaten ihre Services zu verbessern. Doch erst 21 Prozent haben bereits erste Maßnahmen umgesetzt. Die Datenverfügbarkeit und -qualität sind hierbei die größten Herausforderungen: Bestandsgrößen und Datenmengen einzelner Krankenversicherer sind häufig zu klein, um valide Vorhersagen zu treffen. Regulatorische Vorgaben, wie BaFin-Auflagen oder Datenschutzbestimmungen, stellen zusätzliche Hürden dar. „Fragt ein Krankenversicherer immer wieder nach der Datenfreigabe, mischt er sich zu sehr bei Behandlungen ein oder werden sogar falsche Prognosen erstellt, kann dies zu geringerer Akzeptanz bei Kundinnen und Kunden führen“, so Kampmann. „Hier sind kundenfreundliche und systematische Ansätze gefragt.“

In der Deloitte-Studie wird außerdem deutlich: Die Digitalisierung von Prozessen, IT und Kundenschnittstellen bleibt im Fokus der Versicherer. Vor allem im Leistungsmanagement sehen die Befragten noch digitales Optimierungspotenzial. So planen die Krankenversicherer ihre Dunkelverarbeitung in den nächsten fünf Jahren stark zu erhöhen – auf Zielquoten zwischen 60 und 80 Prozent.

Weitere Artikel

Trotz Amalgam-Verbot: Kassen versprechen Gratis-Füllungen

Neuer Ombudsmann für Private Krankenversicherer