Wie es in der privaten Krankenversicherung weitergeht

Viele Kennzahlen des Jahres 2021 sind für die PKV erfreulich. Doch die Analysten von Assekurata warnen vor zahlreichen Unsicherheiten. Diese hätten vor allem mit der Zinsentwicklung und dem Ukraine-Krieg zu tun. In der Vollversicherung müsste die Branche derweil „viel aktiver verkaufen“.

(Foto: PhotoDoc/Shotshop/uniVersa)

Nach dem Rekordzuwachs bei den Prämien 2021 von rund 2,6 Milliarden Euro dürften sich die Beitragseinnahmen in der privaten Krankenversicherung (PKV) 2022 marktweit etwas geringer erhöhen, die Prämieneinnahmen insgesamt aber auf einem Rekordniveau bleiben. Das ist zumindest die Einschätzung der Ratingagentur Assekurata. Den „Marktausblick zur privaten Krankenversicherung“ stellten die Kölner vergangene Woche vor.

Zuletzt war die Entwicklung positiv, daran läst Assekurata keinen Zweifel. So zeige sich die stabile Sicherheitslage der PKV anhand der Eigenkapitalquote, die im vergangenen Jahr marktweit auf 16,5 Prozent stieg. Ebenso konnte die Branche die Solvency-II-Quote von 491,4 auf 512, Prozent steigern. Bedingt durch die hohen Beitragsanpassungen wuchsen im Vorjahr zudem sowohl das versicherungsgeschäftliche Ergebnis als auch das Rohergebnis nach Steuern. Besonders positiv sei in diesem Zusammenhang die Entwicklung des Nettokapitalanlageergebnisses zu bewerten.

Kapitalmarktentwicklung und Krieg schaffen Unsicherheit

Was die nähere Zukunft betrifft, habe die PKV-Branche aber mit einigen Ungewissheiten zu kämpfen. „Die Corona-Pandemie ist weiterhin nicht vorbei und Auswirkungen von Long-Covid noch nicht prognostizierbar “, sagt Alexander Kraus, Fachkoordinator Krankenversicherung der Assekurata Assekuranz Rating-Agentur GmbH und Autor der Untersuchung. „Ebenso wenig lassen sich verlässliche Prognosen über die Kapitalmarktentwicklungen abgeben. Der Druck auf die Beitragsstabilität durch Niedrigzinsen dürfte angesichts der erwarteten Steigerung im Zinsumfeld für eine gewisse Entlastung sorgen. Zusätzlich bleiben jedoch die Folgewirkungen des Ukraine-Kriegs auf die gesamtgesellschaftliche Situation und damit verbunden die Zahlungsbereitschaft für Versicherungen unklar“, so Kraus. Der Zuwachs der Beitragseinnahmen würde voraussichtlich wieder unter der Grenze von zwei Milliarden Euro bleiben.

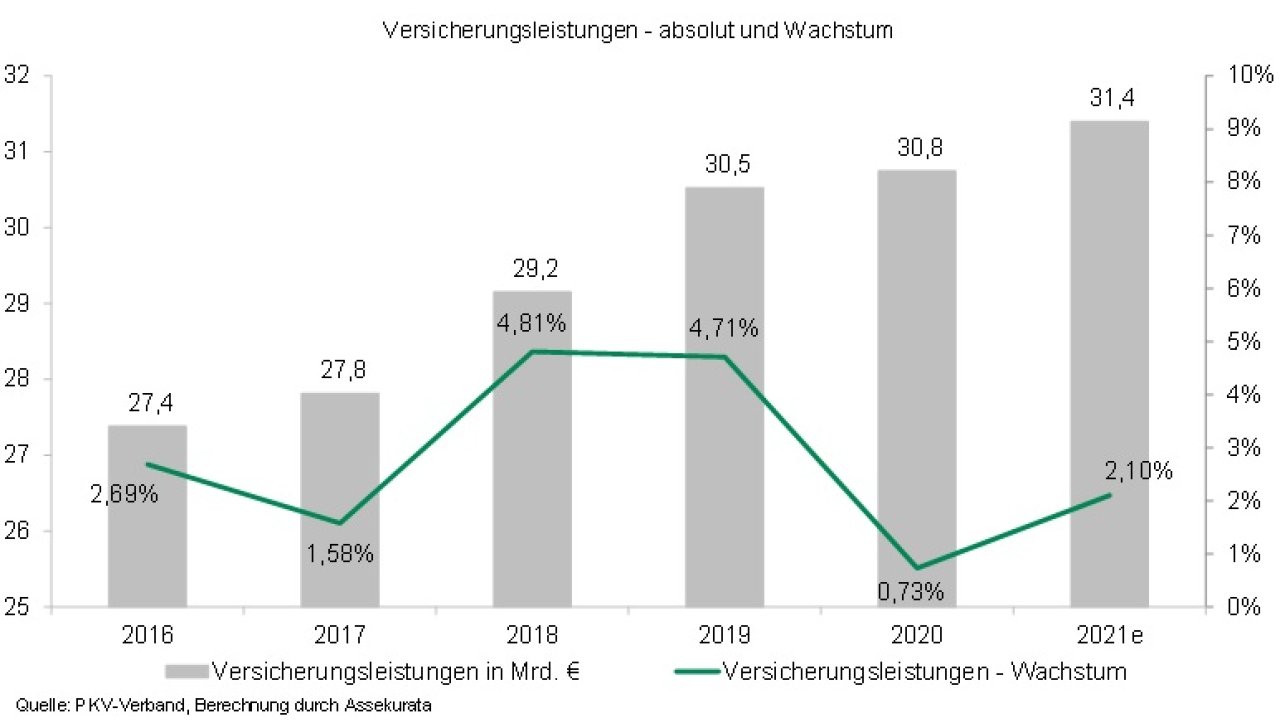

Leistungsausgaben ziehen wieder an

Was die Leistungsausgaben betrifft, „bleibt abzuwarten, ob die erwarteten Nachholeffekte einsetzen, also während der Pandemie verschobene Krankenhausaufenthalte oder Behandlungen nachgeholt werden und die Leistungsausgaben merklich beeinflussen“, erläutert Kraus. „Ebenso gilt es, das Thema Long-Covid und dessen Auswirkungen weiter im Auge zu behalten. Bislang konnten die Versicherer hauptsächlich den Leistungsanstieg im Krankentagegeld eindeutig Covid- und Post-Covid zuordnen.“ 2021 waren die gesamten Leistungsausgaben wieder um 2,1 Prozent auf etwa 31.4 Milliarden Euro gestiegen. Einen deutlichen Anstieg habe es vor allem erneut im Krankentagegeldsegment gegeben.

Höhere Rücklagen helfen Beitragssteigerungen zu limitieren

Weiterhin beobachten die Experten von Assekurata, dass die Krankenversicherer in der Kapitalanlage zunehmend auf realwertorientierte Anlagen setzen, bei gleichzeitiger Reduzierung des Anteils festverzinslicher Wertpapiere. Aufgrund der soliden Ertragslage könnten die Unternehmen der Rückstellung für Beitragsrückerstattung (RfB) kontinuierlich Mittel zuführen und damit ein Reservepolster für Beitragsanpassungen aufbauen. „Die Unternehmen nutzen die Mittel zunehmend dazu, Beitragsanpassungen zu limitieren. Trotzdem liegt die RfB-Quote mit 34,2 Prozent weiterhin auf einem hohen Niveau“, sagt Abdulkadir Çebi, Bereichsleiter Analyse und Bewertung bei Assekurata. Nach den hohen Beitragsanpassungen 2021 fielen die von den Kölnern beobachteten Beitragsanpassungen 2022 mit 3,8 Prozent in der Vollversicherung ohne Beihilfe und 1,6 Prozent in der Beihilfe insgesamt wieder moderater aus.

Eine Sorge hat sich zudem nicht bewahrheitet: „Der befürchtete starke Anstieg von Wechslern in die Sozialtarife aufgrund von Zahlungsschwierigkeiten im Zuge der Corona-Pandemie ist bislang ausgeblieben“, erklärt Kraus. Während die Anzahl der Versicherten sowohl im Standard- als auch im Basistarif nur um rund zwei Prozent auf 53.900 beziehungsweise 34.300 Versicherte zulegte, verzeichnete der Notlagentarif sogar einen Rückgang von 5,2 Prozent auf 83.500, wobei eine verstärkte Rückkehr in die GKV durch Einsetzen der Versicherungspflicht anhand der Zahlen nicht zu beobachten sei.

Vollversicherung tut sich weiter schwer

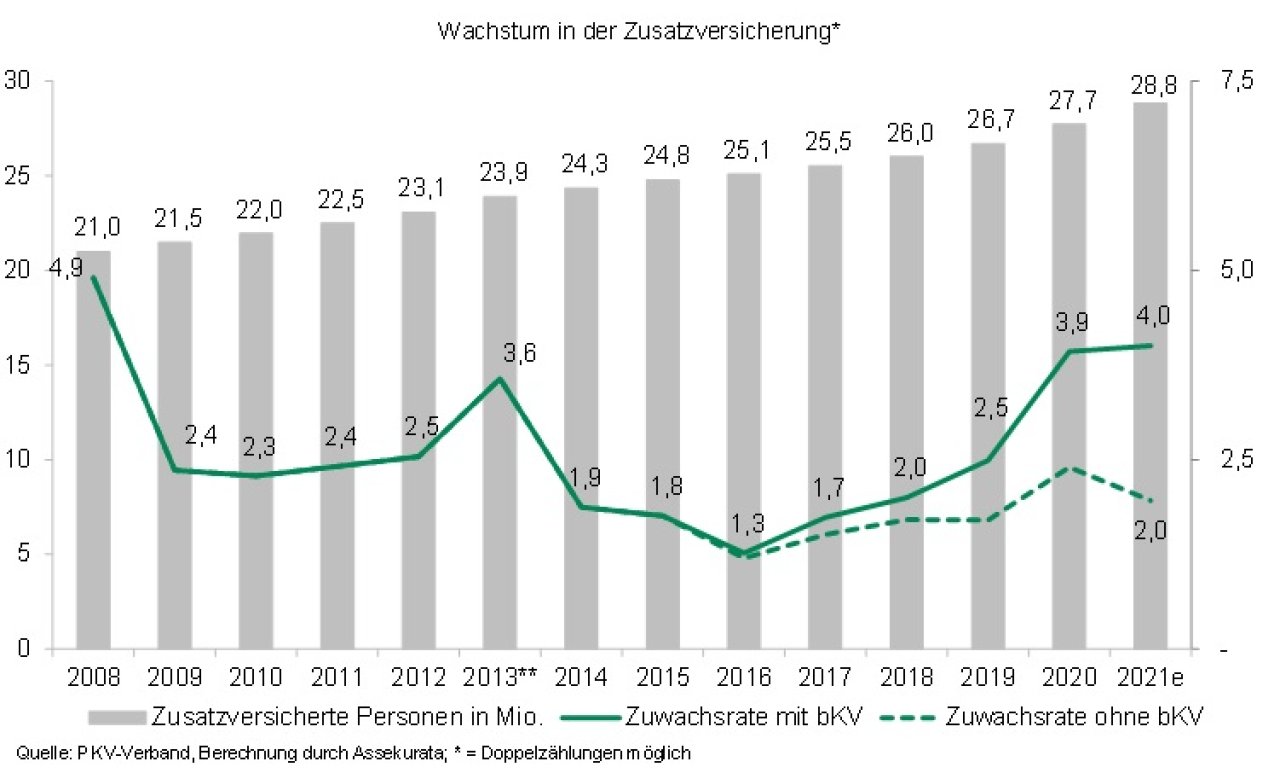

Insgesamt kämpft die PKV aus Sicht von Assekurata weiterhin mit Zugangsproblemen in der Vollversicherung. Zwar verzeichnet die Branche seit 2018 wieder mehr Zugänge aus der GKV als Abgänge, trotzdem steht im Resultat weiterhin ein Nettobestandverlust von rund 9000 Versicherten. „Die Versicherer mit positivem Wachstum sind überwiegend im Beihilfegeschäft tätig und dort gut aufgestellt“, sagt Kraus. Aber: „Sie muss viel aktiver verkauft werden als früher – Berater kämpfen mit hoher Verunsicherung aufseiten potenzieller Neukunden.“ Die schwächelnde Vollversicherung lenkt den Fokus auf die Zusatzversicherung. Hier konnte der Markt 2021 erneut wachsen (plus vier Prozent). Weiterhin sind Zahntarife hier mit rund 17 Millionen Policen mit Abstand der Verkaufsschlager, wobei die hohe Zuwachsrate hauptsächlich auf das starke Wachstum in der betrieblichen Krankenversicherung (bKV) zurückzuführen ist, so die Analyse.

bKV sollte eigener Durchführungsweg werden

Ein weiteres Zukunftsthema: „Nachhaltige Themen, wie das Bewusstsein für Gesundheit und Gesundheitsversorgung, rücken bei den Verbrauchern noch stärker in den Mittelpunkt und eröffnen den Versicherern Chancen“, prognostiziert Çebi, „Dies zeigt auch die Entwicklung in der betrieblichen Krankenversicherung (bKV), die trotz teilweise coronabedingter Zurückhaltung auf Arbeitgeberseite weiterhin ein hohes Wachstum verzeichnen konnte.“ Hierbei habe sich positiv ausgewirkt, dass die bKV seit 2019 als Sachlohn steuerfrei ist und die Freigrenze für Sachleistungen mittlerweile angehoben wurde. Allerdings stehe die bKV im Wettbewerb zu anderen steuerfreien Sachlöhnen, weshalb erste Forderungen im Markt lauter würden, dass sie – auch im Sinne der Nachhaltigkeit – als eigener Durchführungsweg implementiert werden sollte. Unterstützt werde diese Forderung durch den Umstand, dass die Absicherung im Pflegefall auch im Rahmen der bKV eine immer größere Rolle spiele, was die Chance biete, größere Kollektive abzusichern.

Weitere Artikel

Neuer Ombudsmann für Private Krankenversicherer

Pflegeversicherung zwischen Reform und Kollaps