Betriebliche Krankenversicherung: Gesundheits-Upgrade vom Chef

Im Wettbewerb um Fachkräfte boomt die betriebliche Krankenversicherung. FOCUS MONEY-Versicherungsprofi hat Prämien und Leistungen vieler Gruppentarife einem umfassenden Vergleich unterzogen. Im Test wurden die Gesellschaften zu einer stationären Zusatzversicherung für das Krankenhaus befragt.

(Foto: © Candybox Images / Dreamstime.com)

Gesundheitsförderung als attraktives Extra.

Rückenschmerzen, Burn-out oder Bronchitis? Sehr oft sind dies die Gründe, weshalb sich Mitarbeiter krankmelden. Für zahlreiche Unternehmen gehört die Gesundheitsförderung der Belegschaft daher zu den selbstverständlichen Fürsorgepflichten und immer mehr Arbeitgeber bieten ihrer Belegschaft neben der betrieblichen Altersvorsorge oder Firmenwagen eine betriebliche Krankenversicherung (bKV) als attraktive Zusatzleistung an. Ende 2022 waren es 22.300 Betriebe – ein Plus von 27,4 Prozent gegenüber 2021. Der Firmenchef macht Mitarbeiter damit zu Privatpatienten. „Damit können sich Unternehmen auf dem Arbeitsmarkt als attraktive Arbeitgeber präsentieren, die sich ganz besonders um die soziale Absicherung ihrer Beschäftigten kümmern“, so Alexander Gunkel, Mitglied der Hauptgeschäftsführung der Deutschen Arbeitgeberverbände (BDA).

Arbeitgeber können einzelne Leistungen frei wählen.

Den Krankenzusatzschutz schließt das Unternehmen bei einem Anbieter privater Krankenversicherungen ab. Dabei kann es einzelne Leistungen frei wählen oder kombinieren – etwa für die Behandlung im Krankenhaus, Vorsorge oder Prävention. Den Schutz gibt es für die Mitarbeiter in den meisten Fällen ohne Gesundheitsprüfung und Wartezeiten. Darüber hinaus zahlt der Betrieb oft die Beiträge oder einen Teil davon. Grund genug für den FOCUS MONEY-Versicherungsprofi, die Tarife der bKV-Anbieter einem Preis- und Leistungscheck zu unterziehen. Insgesamt 17 Versicherer haben sich an der Studie beteiligt, sechs von ihnen schneiden überdurchschnittlich gut ab. Die Rankings „Preissieger“ und „Leistungssieger“ zeigen die Ergebnisse im Detail.

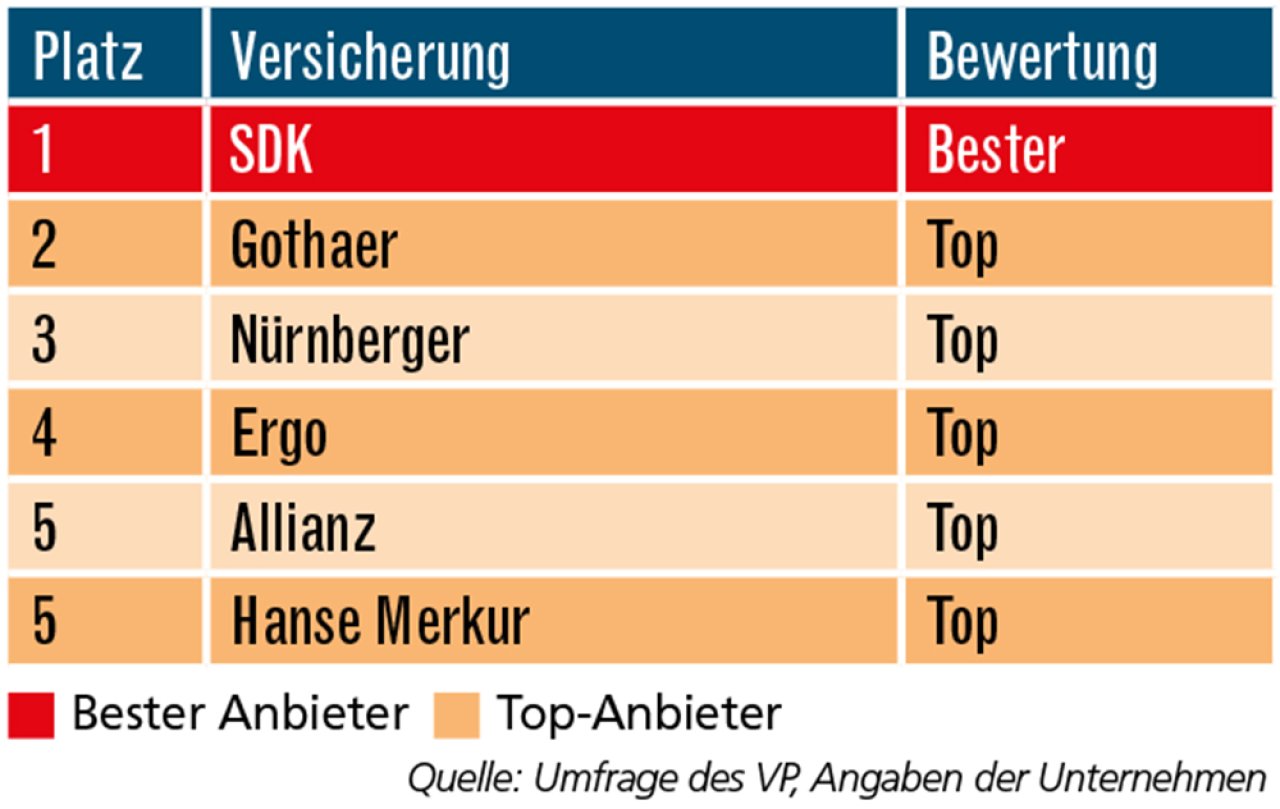

BKV: Sechs Preis-Leistungs-Sieger

Der FOCUS MONEY-Versicherungsprofi hat 17 Anbieter betrieblicher Krankenversicherungen (bKV) einem Check-up unterzogen. Auf Basis eines Musterfalls wurden zu je 50 Prozent der Beitrag und die Tarifleistungen bewertet. Sechs Krankenversicherer schneiden im Gesamturteil überdurchschnittlich gut ab.

Krankenversicherer mit starkem Neugeschäft.

Seit 2020 sind Zuwendungen von Arbeitgebern für eine bKV wieder staatlich begünstigt. Konkret bedeutet dies, dass der Arbeitgeber seinen Mitarbeiterinnen und Mitarbeitern eine bKV im Rahmen der 50-Euro-Freigrenze (2023) für Sachbezüge steuer- und sozialabgabenfrei gewähren kann. Der Monatsbeitrag der untersuchten Tarife bleibt deutlich darunter. Beim Übergang in den Ruhestand können die Mitarbeiter in die eigenfinanzierten bKV-Tarife wechseln.

Die Versicherer berichten in der Umfrage des FOCUS MONEY-Versicherungsprofi von einem sich stark entwickelnden bKV-Neugeschäft. So heißt es bei der Gothaer: Aufgrund des zunehmenden Fachkräftemangels und der besonders einfachen Abwicklung ist die betriebliche Krankenversicherung nach wie vor der Wachstumsmarkt in der Krankenversicherung. Auch in diesem Jahr wird die Gothaer zum vierten Mal in Folge im hohen zweistelligen Bereich wachsen. Die R + V will das strategische Wachstumsfeld Gesundheit weiter ausbauen und weitere Marktanteile gewinnen. Für das Jahr 2022 kann das Unternehmen in der bKV bereits auf eine Wachstumsrate von 40 Prozent verweisen. „Ein Chef, der Vorsorgeuntersuchungen oder den Zahnarztbesuch bezahlt, erzeugt Emotionalität. Das bindet nachhaltig, erhöht Vertrauen sowie Motivation der Mitarbeitenden und hilft gleichzeitig, Fehlzeiten niedrig zu halten“, sagt Jan Esser, Vorstand der Allianz Privaten Krankenversicherung. Über alle Absatzkanäle verzeichnete das Unternehmen bis Ende September 2023 im Neugeschäft rund 65 Prozent mehr bKV-Verträge als im Vorjahreszeitraum.

Mitarbeiter ab 20 Euro Monatsbeitrag versicherbar.

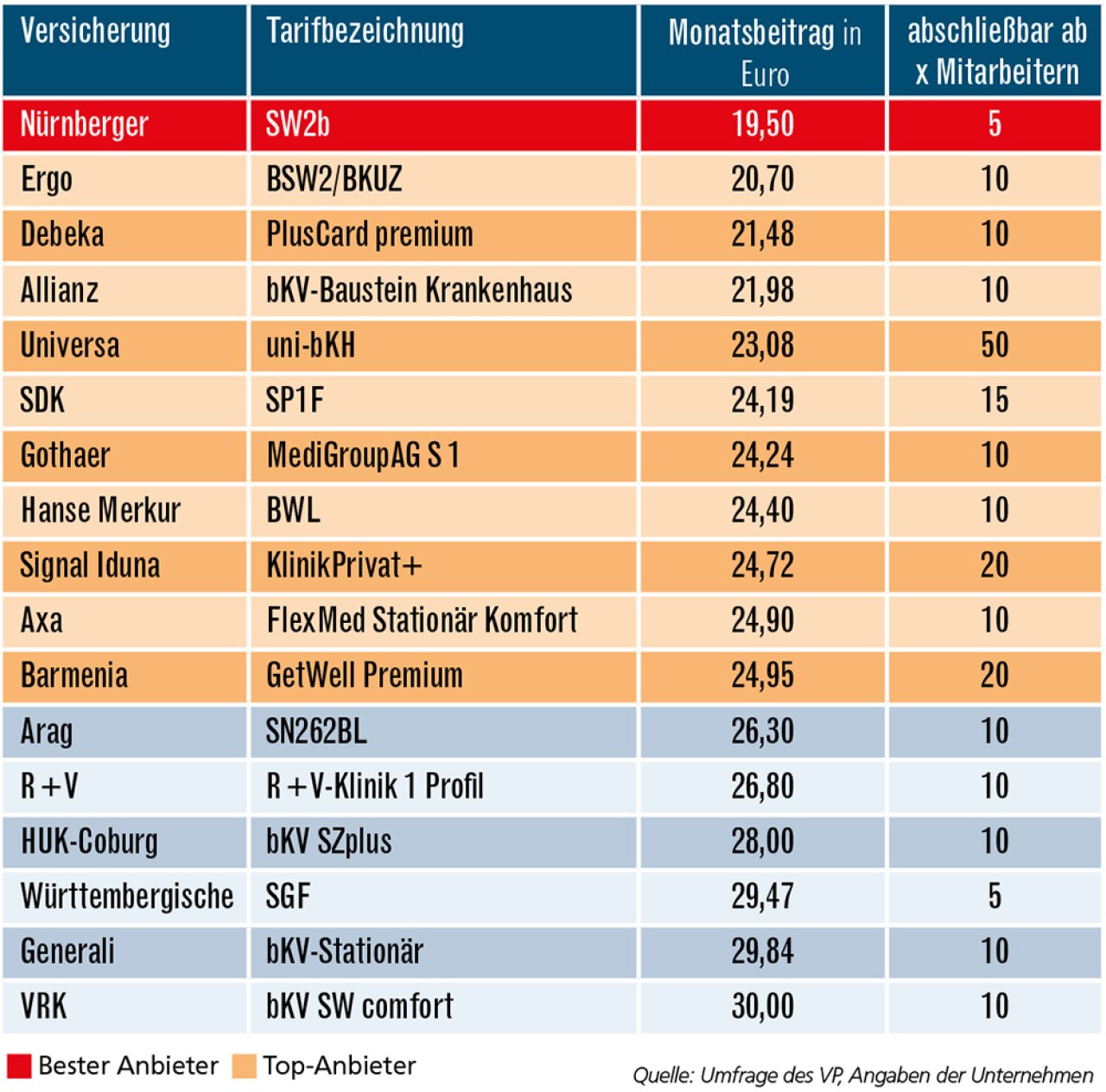

Im Test von FOCUS MONEY-Versicherungsprofi wurden die Gesellschaften zu den Beiträgen und Leistungen einer stationären Zusatzversicherung für das Krankenhaus befragt. Die Monatsbeiträge reichen von knapp 20 Euro bei der Nürnberger bis zu 30 Euro beim VRK und bleiben damit unter der steuerlich relevanten Monatsgrenze. Beim günstigsten Anbieter muss die Belegschaft einige Abstriche machen. Es ist nur ein Zwei-Bett-Zimmer versichert. Obendrein müssen Mitarbeiter und Familienangehörige Gesundheitsfragen beantworten. Immerhin gibt es eine vereinfachte Gesundheitsprüfung.

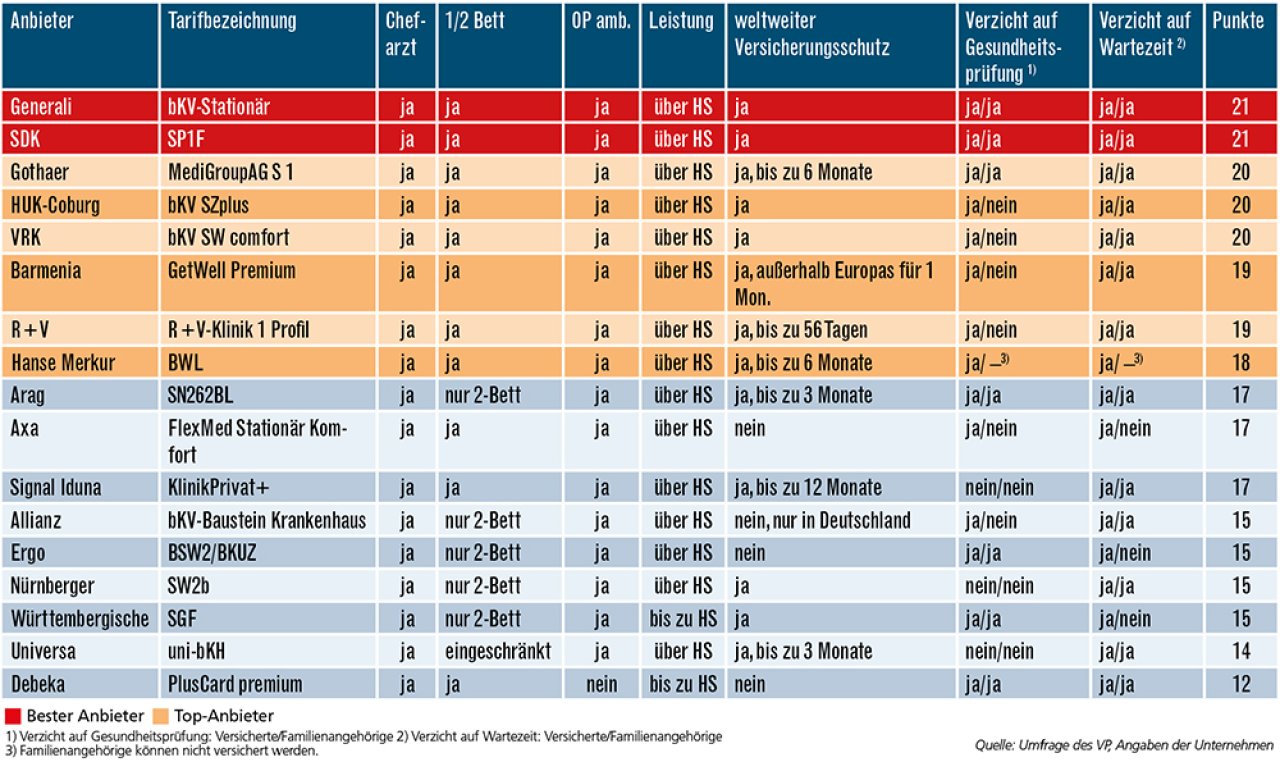

Die gefragte Chefarztbehandlung ist in allen 17 untersuchten Tarifen versichert. In elf Tarifen gibt es auch ein Einzelzimmer. Nur die Debeka versichert ambulante Operationen nicht. 14 der 17 Tarife erstatten auch Leistungen über den Höchstsatz der ärztlichen Gebührenordnung hinaus. Debeka, Hanse Merkur und Württembergische kommen nur maximal für den Höchstsatz auf. Einen uneingeschränkten weltweiten Versicherungsschutz gibt es bei Generali, HUK-Coburg, Nürnberger, SDK, VRK und Württembergische. Alle Anbieter verzichten auf eine Wartezeit bis zur Inanspruchnahme der ersten Leistungen, wenn es um Erstattungen für die Mitarbeiter selbst geht. Diese Regelung gilt beim Gros der Gesellschaften auch für Familienangehörige, die meist mitversichert werden können. Nur bei Axa, Ergo und Württembergische profitieren die Familienangehörigen hier nicht – für sie gibt es Wartezeiten. Hanse Merkur versichert Angehörige nicht. In puncto Gesundheitscheck gibt es neben der Nürnberger zwei weitere Anbieter, die sowohl den Beschäftigten als auch den Angehörigen Fragen stellen: die Signal Iduna und die Universa.

Auch schon für kleine Firmen möglich.

Vermittler und Arbeitgeber sollten nicht nur auf die Prämien achten, sondern auch die Leistungen checken, wenn sie den Arbeitnehmern einen optimalen Versicherungsschutz gewähren wollen. Möglichkeiten bieten sich dazu auch kleinen Firmen. Die Nürnberger und die Württembergische versichern schon ab fünf Mitarbeitern, die meisten Anbieter ab zehn Beschäftigten. Es lohnt sich für beide Seiten: Die Angestellten tun mehr für ihre Gesundheit und erhalten so ihre Arbeitskraft. Der Arbeitgeber profitiert zusätzlich von zufriedeneren Mitarbeitern.

Preissieger: die betriebliche Krankenversicherung für stationäre Leistungen

Als Musterfall dient eine Firma mit 75 Mitarbeitern, von denen mindestens 45 eine stationäre Zusatzversicherung für das Krankenhaus abschließen wollen. In der Regel erfolgt die Kalkulation der Mitarbeiter altersunabhängig. Der Monatsbeitrag bezieht sich auf das Berechnungsbeispiel und nicht auf die Mindestzahl der zu versichernden Beschäftigten. Ausgezeichnet wurden alle bKV-Anbieter mit einem Monatsbeitrag, der niedriger kalkuliert ist als im Marktdurchschnitt.

Leistungssieger: Das bieten die bKV-Anbieter ihren Versicherten im Detail

Von der Chefarztbehandlung bis zum Verzicht auf Wartezeit: Sieben Kriterien wurden für die Bewertung der Tarifleistungen berücksichtigt, 21 Punkte waren maximal zu erreichen. Das Ergebnis kann sich insgesamt sehen lassen – und acht Versicherer schnitten überdurchschnittlich ab. So haben wir gerechnet: Chefarztbehandlung: 3 Punkte; 1-Bettzimmer: 3 Punkte; Kostenübernahme für ambulante OPs: 5 Punkte; Höhe der Leistung über dem Höchstsatz (HS) der Gebührenverordnung für Ärzte (GOÄ): 2 Punkte; weltweiter Versicherungsschutz: eingeschränkt 1 Punkt, uneingeschränkt 2 Punkte; Verzicht auf Gesundheitsprüfung für Versicherte/Familienangehörige: 2/1 Punkte; Verzicht auf Wartezeit für Versicherte/Familienangehörige: 2/1 Punkte

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden