Erwerbsunfähigkeitsrente: Günstiger Schutz für das Aus im Job

Statt einer teuren Berufsunfähigkeitsrente sind Erwerbsunfähigkeitsversicherungen für viele eine Möglichkeit, die eigene Arbeitskraft abzusichern. FOCUS-MONEY-Versicherungsprofi zeigt Tarife im Vergleich.

(Foto: © Gina Sanders - stock.adobe.com)

BU für viele unerschwinglich.

Die Absicherung der eigenen Arbeitskraft mit einer Berufsunfähigkeitsversicherung (BU) kann teuer werden. Ein 35-jähriger Maurer muss für eine monatliche Rente in Höhe von 1500 Euro Beiträge zwischen 176 Euro (Canada Life) und 484 Euro (HanseMerkur) aufbringen. Im Schnitt liegt der Monatsbeitrag bei 320 Euro. Selbst eine Verkäuferin im Einzelhandel mit deutlich geringerem Risiko muss bei gleichen Annahmen im Durchschnitt 165 Euro im Monat für ihren BU-Schutz bezahlen. Dabei reichen die Angebote von 112 Euro bei der Continentalen bis zu 310 Euro bei InterRisk.

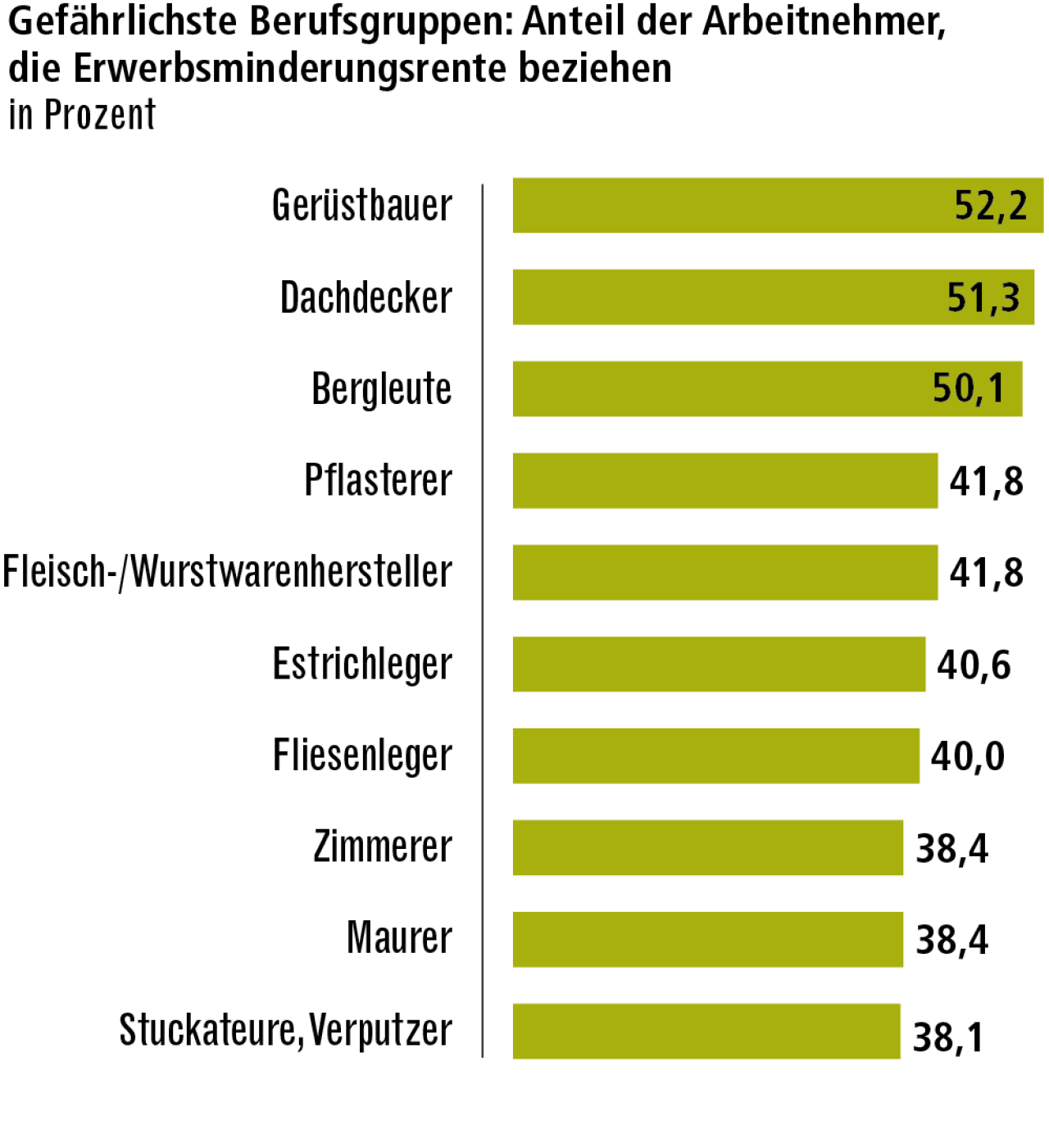

Während für viele Bürojobs die BU-Beiträge durch eine stärkere Ausdifferenzierung der Tätigkeiten immer günstiger werden, kann sich ein Maurer seinen BU-Schutz wohl kaum leisten, denn er übt einen der gefährlichsten Berufe aus. Fast 40 Prozent der Maurer beziehen eine Erwerbsminderungsrente.

Günstigere Schwester schützt vor Erwerbsunfähigkeit.

„Aufgrund dieser Entwicklung könnte man erwarten, dass das Schwesterprodukt der BU, die Erwerbsunfähigkeitsversicherung, stärker in das Blickfeld rückt“, sagt Michael Franke, Geschäftsführer der Rating-Agentur Franke und Bornberg. Der Schutz ist zwar nicht so umfassend wie bei einer BU, aber deutlich kostengünstiger, wie der Vergleich der besten Erwerbsunfähigkeitsversicherungen (EU) des FOCUS-MONEY-Versicherungsprofi zeigt. Im Schnitt kann sich ein Maurer zu einem Drittel des Beitrags und eine Verkäuferin zur Hälfte des Beitrags – verglichen mit einer BU – versichern. Aber der Markt stagniere, sagt Franke. „Einige Versicherer haben ihre EU-Tarife sogar für das Neugeschäft geschlossen.“

Am häufigsten spielt die Psyche nicht mehr mit.

Obwohl es sehr gut bewertete EU-Versicherungen gibt, hatte auch der FOCUS-MONEY-Versicherungsprofi Mühe, die Gesellschaften für die Beteiligung an der Umfrage zu gewinnen. Einige Tarife wurden deshalb mithilfe der Vergleichssoftware von Morgen & Morgen erhoben. Bis auf die Stuttgarter, deren EU nur mit „Ausreichend“ benotet wurde, sind so alle von Franke und Bornberg bewerteten EU-Policen abgebildet. Ein Unfall, eine körperliche Erkrankung, psychische Probleme: Es gibt viele Ursachen, die es Menschen unmöglich machen, ihre berufliche Tätigkeit weiter auszuüben. Jeder Fünfte muss seinen Beruf vor Erreichen des Rentenalters aufgeben. Die häufigsten Ursachen sind bei Männern und Frauen Erkrankungen der Psyche und des Bewegungsapparats sowie Krebs.

Rente vom Staat reicht nicht zum Leben.

Die Erwerbsunfähigkeitsversicherung deckt das Risiko ab, dass ein Kunde etwa durch einen Unfall oder eine Krankheit so schwer beeinträchtigt ist, dass eine Beschäftigung nicht mehr infrage kommt. In der Regel wird hier auf die gesetzlichen Regelungen zur Erwerbsminderungsrente abgestellt. Die Versicherungsgesellschaft zahlt die vereinbarte Rente dann ab sechs Monaten voraussichtlicher Erwerbsunfähigkeit. Dieser Status ist so definiert: Der Versicherungsnehmer kann aus gesundheitlichen Gründen nur noch weniger als drei Stunden täglich einer Erwerbstätigkeit nachgehen. Damit ist nicht nur der aktuelle Beruf gemeint, sondern alle am allgemeinen Arbeitsmarkt üblichen und auch selbstständige Tätigkeiten. Sicher ist damit die EU nicht so komfortabel wie eine BU, aber doch besser als gar keine zusätzliche finanzielle Absicherung. Schließlich betrug die volle staatliche Erwerbsminderungsrente im Jahr 2019 im Westen durchschnittlich 842 Euro im Monat und im Osten 882 Euro. Damit lässt sich der Lebensunterhalt nicht absichern, erst recht nicht als Alleinverdiener.

Modellrechnungen für Maurer und Verkäuferin.

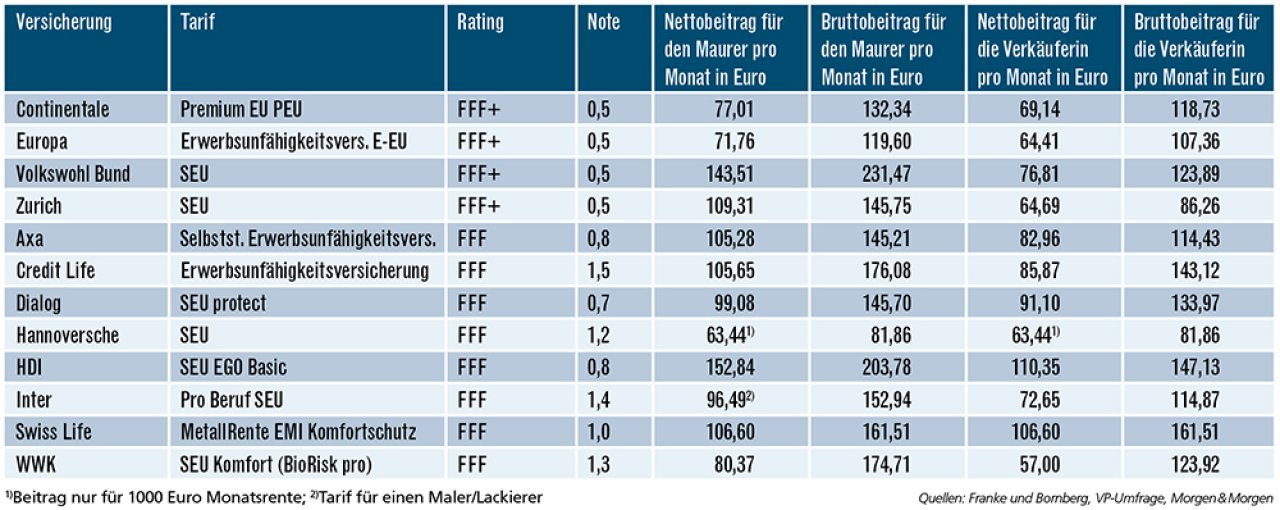

Die Ausgangsbedingung für das Ranking des FOCUS-MONEY-Versicherungsprofi ist das Rating von Franke und Bornberg für die selbstständige EU. Ein Maurer und eine Verkäuferin, die beide 35 Jahre alt sind, wollen jeweils bis zum 67. Lebensjahr eine monatliche Rente in Höhe von 1500 Euro versichern. Die besten Angebote für den Maurer machen die Versicherer Europa und Continentale, die neben den günstigsten Prämien auch noch auf die Bestwertung „Hervorragend“ verweisen können, sowie WWK und Dialog, die alle bei den Prämien unter 100 Euro im Monat bleiben. Im Durchschnitt liegt der Beitrag für den Maurer bei 105 Euro monatlich. Hannoversche und Inter laufen außerhalb der Konkurrenz. Die Inter, weil sie die Daten für einen Maler/Lackierer geliefert hat, und die Hannoversche, weil sie die Höhe der monatlichen Rente bei einem Maurer auf 1000 Euro begrenzt. Bei der Verkäuferin kommen die günstigsten Angebote von WWK, Europa, Zurich und Continentale. Im Schnitt liegt der Beitrag bei 81 Euro monatlich.

Basisschutz gegen Schicksalsschläge.

Wie bei der BU gibt es auch bei der EU eine Nachversicherungsgarantie für viele Ereignisse wie Heirat, Geburt eines Kindes, Erwerb einer selbstgenutzten Immobilie oder Gehaltserhöhungen. Einige Tarife wie die von Europa oder Continentale bieten zusätzlich noch eine ereignisunabhängige Nachversicherungsgarantie – meist innerhalb der ersten fünf Vertragsjahre. Eine Erwerbsunfähigkeitsversicherung ist für viele Menschen eine gute Alternative zur Berufsunfähigkeitsversicherung. Für sie ist es das Wichtigste, die eigene Existenz grundlegend gegen Schicksalsschläge abzusichern – und das zu meist deutlich günstigeren Versicherungsbeiträgen als bei einer BU.

Die besten Erwerbsunfähigkeitsversicherungen

Der Maurer und die Verkäuferin in den Berechnungsbeispielen sind jeweils 35 Jahre alt, beide sind Nichtraucher. Sie wollen im Versicherungsfall bis zum 67. Lebensjahr eine monatliche EU-Rente in Höhe von 1500 Euro beziehen. Basis für die Tarife ist ein Rating von Franke und Bornberg. Die Rangliste richtet sich nach dem Rating-Urteil. Die Sortierung innerhalb der Rating-Gruppen ist alphabetisch.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden