Frühstart in die BU für Auszubildende und Studenten

Junge Kunden profitieren von einem frühen Start in den Schutz vor Berufsunfähigkeit. Der FOCUS-MONEY-Versicherungsprofi hat Einsteigertarife einem Prämienvergleich unterzogen und die stärksten ermittelt.

(Foto: Gerd Altmann/Pixabay)

Günstige Prämien bei vollem Schutz.

Jeder Vierte muss seinen Beruf vor Erreichen des Rentenalters aufgeben. Aber nur 36 Prozent haben eine Versicherung zum Schutz vor diesem hohen Risiko abgeschlossen, fand eine Studie der Continentale heraus. Vorurteile, geringes Wissen und ein fehlendes Bewusstsein sind die Ursachen für so viel Sorglosigkeit, denn nur 16 Prozent sehen für sich ein echtes Risiko, einmal berufsunfähig zu werden. Dabei leistet nur eine BU-Police, wenn der Versicherte seinen ausgeübten Beruf zu mindestens 50 Prozent aufgrund von Krankheit, körperlichen Verletzungen oder übermäßigem Kräfteverfall nicht mehr ausüben kann. Doch während Ausbildung oder Studium ist das Geld meist knapp. Einsteigertarife verlangen deshalb nicht vom ersten Monatsbeitrag an die volle Prämie, ohne dass der gewünschte Versicherungsschutz darunter leidet. Das soll den jungen Leuten ermöglichen, früh mit dem Versicherungsschutz zu beginnen. Erst nach einigen Jahren wird die volle Versicherungsprämie bezahlt. Weiteres Plus für den Frühstart: In jungen Jahren bestehen kaum gesundheitliche Probleme, die den Versicherungsschutz verteuern oder unmöglich machen.

Strenger Blick aufs Kleingedruckte.

Bei der Allianz erreicht die Monatsprämie in den ersten drei Versicherungsjahren nur 50 Prozent des Endbeitrags. In der Aufbauphase danach steigt der Beitrag jährlich um zehn Prozent der Endprämie an, sodass zu Beginn des achten Versicherungsjahrs der konstante Endbeitrag der Police erreicht ist. Bei der Axa gibt es nur zwei Beitragssprünge, nach dem dritten und dem fünften Jahr. Je nach Anbieter wird der Höchstbeitrag nach fünf bis zehn Jahren erreicht, bei der Gothaer ab dem 35. Lebensjahr. Für den Vergleich der Einsteiger-BU hat FOCUS-MONEY-Versicherungsprofi die Anbieter auf Basis eines Ratings von Franke und Bornberg befragt. Die Rating-Agentur nimmt die Bewertung ausschließlich anhand der Versicherungsbedingungen vor. Das Kleingedruckte wird dabei sehr streng ausgelegt, denn viele Klauseln sind keineswegs eindeutig. Zum Schutz des Verbrauchers wurde stets von der ungünstigsten Auslegung ausgegangen, unabhängig von der möglicherweise vom Anbieter beabsichtigten Interpretation.

Günstige Einstiegsprämien und bestes Rating.

Die überwiegende Zahl der Tarife hat eine hervorragende oder sehr gute Bewertung. Für die Ermittlung der besten Tarife wurden zwei Musterfälle gewählt: ein 24-jähriger Jura-Student im fünften Semester und ein 20-jähriger Mechatroniker-Lehrling im zweiten Ausbildungsjahr. Damit sind auch unterschiedliche Gefährdungsklassen zwischen körperlicher Tätigkeit und dem vorwiegenden Arbeiten am Schreibtisch abgedeckt. Der Vergleich der Beiträge ist äußerst schwierig, weil die Versicherer die Höchstprämien nicht ab einem einheitlichen Zeitpunkt verlangen und es auch noch stufenweise Anhebungen davor gibt. So ist etwa bei der HUK-Coburg der Anfangsbeitrag über drei Jahre stabil, bevor er dann Jahr für Jahr bis zum Höchstbeitrag von 47,25 Euro für den Jura-Student leicht ansteigt. Trotz der Komplexität des Vergleichs zeigt sich eine Tendenz: Versicherer, die im ersten Jahr günstig sind, haben meist auch einen günstigeren Höchstbeitrag. Das wird bei bei den Musterfällen deutlich, wenn man die Tarife von Axa, Hannoversche und Nürnberger vergleicht. Sie haben neben günstigen Einstiegsprämien auch noch die beste Bewertung im Rating (FFF+).

Ranking orientiert sich am Beitrag im ersten Jahr.

Das Ranking listet die Produkte nach dem günstigsten Monatsbeitrag im ersten Jahr auf. Schließlich geht es bei der jungen Zielgruppe darum, den Versicherungsschutz möglichst früh zu erwerben. Eine günstige Einstiegsprämie ist da ein gutes Verkaufsargument – sofern auch der spätere Höchstbeitrag akzeptabel bleibt. Neben Erhöhungsoptionen des Versicherungsschutzes ohne besonderen Anlass und ohne erneute Gesundheitsprüfung bieten die Policen zahlreiche weitere Leistungen. So können Optionen auf Arbeitsunfähigkeitsschutz und Pflegeschutz mit eingeschlossen werden. Der Versicherte bekommt dann bei einer langfristigen Arbeitsunfähigkeit Leistungen aus der BU, auch wenn er noch nicht berufsunfähig ist. Bei der HUK-Coburg gibt es eine Verlängerungsoption des Vertrags ohne erneute Gesundheitsprüfung, wenn das gesetzliche Renteneintrittsalter angehoben wird, was besonders für junge Leute ein wichtiges Produktmerkmal ist. Auch der Volkswohl Bund bietet eine Verlängerungsgarantie bis 70 Jahre. Die Basler hat für unter 30-jährige Kunden einen Antrag mit stark verkürzten Abfragezeiträumen und ohne unnötige Gesundheitsfragen parat.

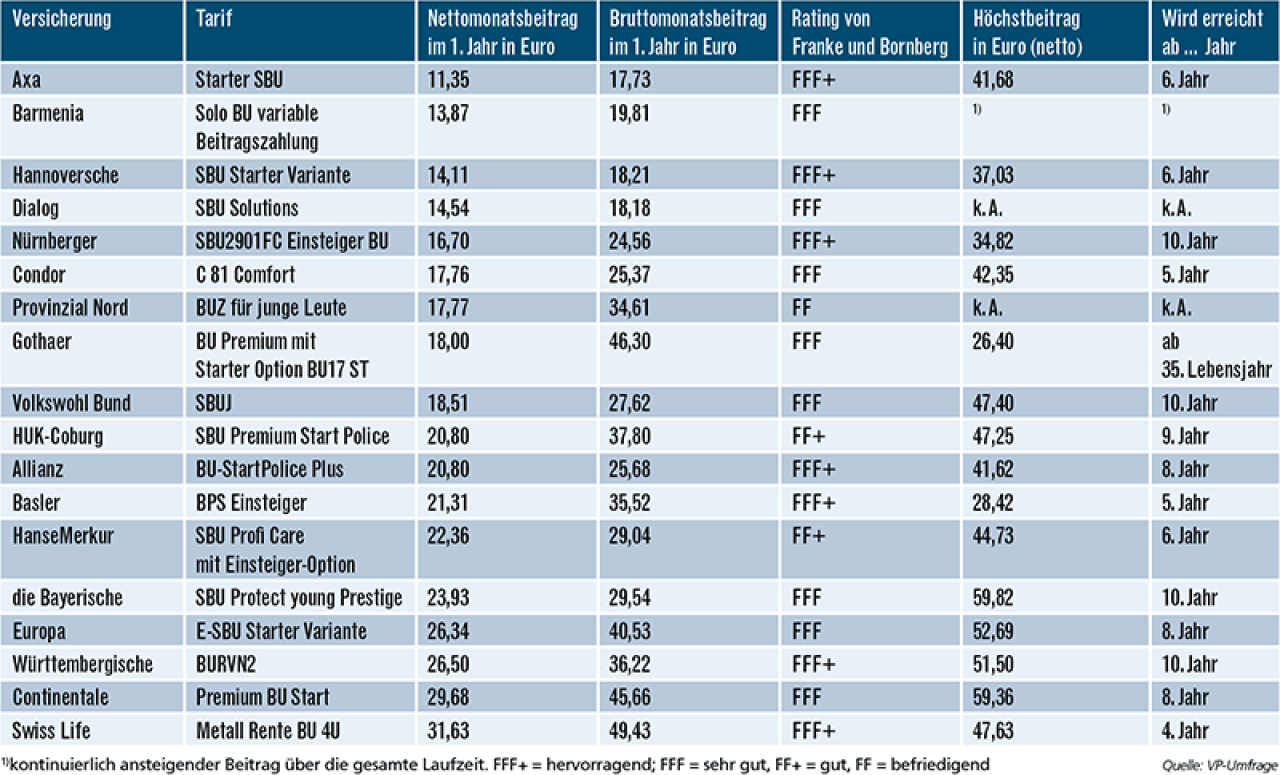

Die besten Berufsunfähigkeitsversicherungen für Jura-Studenten:

Versichert ist ein 24-jähriger Jura-Student im fünften Semester. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der junge Mann ist Nichtraucher und hat keine Vorerkrankungen. Das Ranking richtet sich nach dem Monatsbeitrag im ersten Jahr.

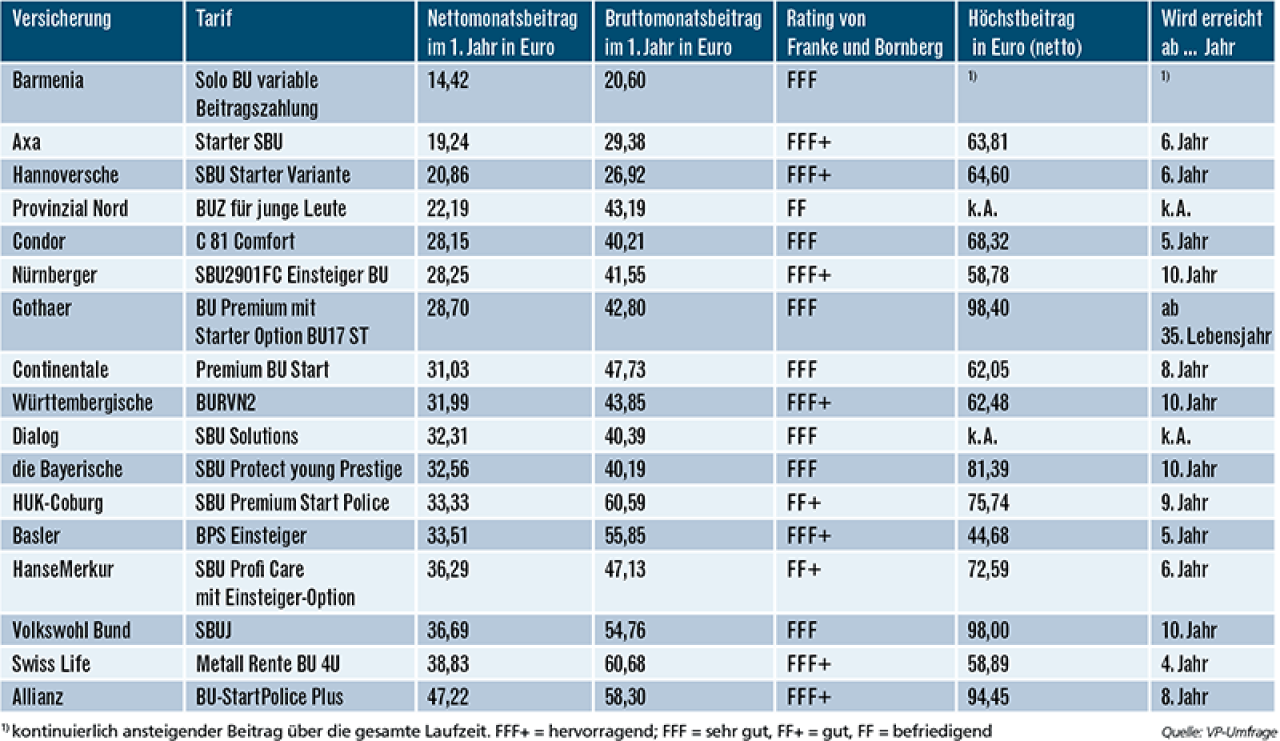

Die besten Berufsunfähigkeitsversicherungen für Mechatroniker-Azubis:

Versichert ist ein 20-jähriger Mechatroniker-Azubi im zweiten Lehrjahr. Er möchte zunächst eine BU-Rente in Höhe von 1000 Euro monatlich mit Erhöhungsmöglichkeit versichern. Der Vertrag soll bis zum 67. Lebensjahr laufen. Der Lehrling ist Nichtraucher und hat keine Vorerkrankungen.

Weitere Artikel

Berufsunfähigkeitsversicherung: Jung in den BU-Schutz starten

Zusatzversicherung fürs Krankenhaus: Optimal auf Privat-Niveau upgraden